✔ 自動車保険の運転者限定特約の家族限定の「家族」って、具体的にどこまで含まれるの!?

✔ そもそも家族限定にするとメリットはどれぐらいあるの!?

✔ 18歳~20歳の子供がいる場合は保険料が高くなるけど、どうすれば節約できる!?

・・・などなど、あなたは今、自動車保険の運転者限定特約において、家族限定を選んだ場合の「家族」とはどこまで含まれるのか、そもそも家族限定にするメリットはあるのか、18歳~20歳の子供がいる場合はどうすれば保険料が節約できるのか、などといった疑問や悩みをお持ちでしょうか?

自動車保険の運転者限定特約とは、「家族限定」「本人・配偶者限定」「本人限定」といったように運転者の範囲を限定する特約で、運転者の範囲が広くなるほど保険料が高くなり、狭くなるほど保険料が安くなります。

「本人・配偶者限定」「本人限定」については、文字通りの意味なのですが、「家族限定」に関しては、「自動車保険が定義している家族の範囲」と「一般的に考えられている家族の範囲」には違いがあるので注意が必要です。

運転者限定特約を家族限定にして、「家族」の定義に含まれないご家族の方が車を運転して事故を起こしてしまうと、保険の適用外になってしまいます。 カンナ

カンナ

なるほど、家族限定の特約を付けるのであれば、「家族」がどこまで含まれるのかをしっかりと把握しておく必要があるんだね。 マサキ

マサキ

そうなんです。そして、運転者の範囲を限定して保険料を節約するという意味では、運転者限定特約と併せて「年齢条件」についても理解しておく必要があります。 カンナ

カンナ

そこで今回の記事では、自動車保険の運転者限定特約の家族限定について、「家族」とはどこまで含まれるのか、そもそも家族限定にするとどれぐらいのメリットがあるのか、運転者限定特約と併せて検討するべき「年齢条件」、さらには18~20歳の家族が運転する場合の保険料節約術、についてもお話していきます。

あなたも自動車保険の運転者限定特約の範囲をどうするべきか、18歳~20歳の子供がいる場合はどうやって保険料を節約すれば良いのか、といったことで悩んでいるのであれば、ぜひ今回の記事を参考にしてみてください。

自動車保険の運転者限定特約における家族限定の範囲はどこまで!?

まず、自動車保険の運転者限定特約における家族限定で補償される対象の範囲は、以下の通りになります。

- 記名被保険者

- 記名被保険者の配偶者(内縁を含む。以下同じ)

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

どの保険会社であっても、運転者限定特約を家族限定で設定した場合に補償される範囲は上記の通りで、これに当てはまらない人が車を運転して事故を起こした場合は、保険の適用外となってしまいます。

では、それぞれ詳しく説明していきましょう。

記名被保険者

記名被保険者とは、保険契約車を主に運転する人のことです。

一般的に記名被保険者は、自動車保険の契約当事者で保険料を支払う「保険契約者」や、車検証に記載されている車の所有者である「車両所有者」と、同一人物であるケースが多いです。

ですが、「保険契約者」や「車両所有者」は夫で、「記名被保険者」は妻、などといったように別々になるケースもあります。

尚、多くの保険会社ではゴールド免許割引の制度がありますが、これが適用になるか否かは、記名被験者の免許の色によって決まります。

なので、例えば「保険契約者」である夫がブルー免許であっても、「記名被保険者」である妻がゴールド免許であれば、ゴールド免許割引が適用されます。

記名被保険者の配偶者

記名被保険者の配偶者には、記名被保険者と婚姻関係にある夫や妻だけでなく、内縁関係にある夫や妻も含まれます。

さらに、配偶者が記名被保険者と別居中であっても、配偶者は補償の対象となります。

なので、例えば記名被保険者である夫が単身赴任中であっても、妻は補償の対象となります。

記名被保険者またはその配偶者の同居の親族

記名被保険者またはその配偶者の同居の親族の「親族」とは、「6親等内の血族、配偶者および3親等内の姻族」と定義されています

ちなみに、「血族」とは記名被保険者の親族、「姻族」とは記名被保険者の配偶者の親族、を指します。

例えば、記名被保険者のいとこの孫(6親等内の血族)や、記名被保険者の配偶者の甥っ子(3親等内の姻族)なども、同居しているのであれば補償の対象になるわけです。

また、生物学的な血縁関係が無くても、記名被保険者の養子であったり、記名被保険者の息子の嫁なども、同居しているのであれば補償の対象になります。

「同居」の定義については、同一生計や扶養関係であるかどうかは関係なく、「同一家屋に居住していること」になります。

二世帯住宅の場合であれば、1階が親夫婦の住宅、2階が息子夫婦の住宅、といったように同じ棟の中に居住しているのであれば、同居とみなされます。

ですが、同じ敷地内であっても別棟の二世帯住宅に住んでいる親や兄弟は、同居とみなされず、補償の対象外となってしまいます。

記名被保険者またはその配偶者の別居の未婚の子

記名被保険者またはその配偶者の別居の未婚の子とは、記名被保険者またはその配偶者と別居している婚姻歴の無い子供のこと指します。

なので、例えば一人暮らしをしている未婚の大学生の息子が実家に帰ってきて車を運転する場合は、補償の対象となります。

また、記名被保険者である父親が単身赴任中の場合は、実家にいる未婚の息子は補償の対象となります。

ですが、あくまでも別居している婚姻歴の無い子供が対象となるので、別居している既婚者の子供、別居している離婚歴のある子供、夫と死別して一人暮らしをしている子供、などは補償の対象外となってしまうわけです。

別居しているお子さんが実家の車を運転する機会がある場合は、特に注意が必要です。カンナ

ということで以上が、運転者限定特約を家族限定で設定した場合に補償される範囲になります。

では次に、この運転者限定特約の家族限定を付けるメリットがどれぐらいあるのかについてお話していきましょう。

運転者限定特約を家族限定にするメリットはあるのか!?

まず結論から申しますと、運転者限定特約を家族限定にするメリットはそれほど大きくありません。

なぜなら、運転者限定特約を家族限定にしたところで、保険料が大幅に安くなるわけではないからです。

冒頭でもお話しました通り、自動車保険の運転者限定特約とは、「家族限定」「本人・配偶者限定」「本人限定」といったように運転者の範囲を限定する特約で、運転者の範囲が広くなるほど保険料が高くなり、狭くなるほど保険料が安くなります。

そして以下は、多くの保険会社で適用されている自動車保険の運転者限定特約を付けた場合の保険料の割引率になります。

| 運転者の範囲 | 割引率 |

|---|---|

| 限定なし | 0% |

| 家族限定 | 1% |

| 夫婦限定(本人・配偶者限定) | 6~7% |

| 本人限定 | 7~8% |

ご覧の通り、「本人限定」は8%、「本人・配偶者限定」は7%と、そこそこの割引率なのですが、「家族限定」の割引率は1%のみなので、「限定なし」の場合と保険料がほとんど変わらないわけです。

例えば、トータルの保険料が「限定なし」で50,000円なのであれば、「本人限定」にすれば44,000円、「本人・配偶者限定」にすれば46,500円になりますが、「家族限定」にしたところで49,500円となり、「限定なし」の場合と500円しか差がないわけです。

たった500円の差ですが、「限定なし」にすれば、既婚者の子供が実家に帰ってきて車を運転する場合も補償の対象になりますし、親族以外の知人や友人に運転をかわってもらう場合にも補償の対象になるわけです。

なので、運転者限定特約については、「本人限定」や「本人・配偶者限定」にするメリットはそこそこあると言えますが、「家族限定」にするメリットはあまり大きくないと言えるわけです。

もし、本人や夫婦以外のご家族も契約車を運転するのであれば、運転者の範囲は「限定なし」にしておいて、次のお話する「年齢条件」での保険料節約を検討した方が良いでしょう。

レジャーなどで友人や同僚の方を車に乗せる機会が多い方は、運転をかわってもらう可能性もあるので、「限定なし」にしておいた方が良いでしょう。カンナ

運転者限定特約と併せて検討するべきなのが「年齢条件」

運転者の範囲を限定して保険料を節約するという意味で、運転者限定特約と併せて検討するべきなのが「年齢条件」です。

自動車保険の年齢条件の仕組みとしては、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」などといった区分に別れており、補償する運転者の年齢の範囲が広くなるほど保険料が高くなり、狭くなるほど保険料が安くなります。(年齢条件の区分は各保険会社によって異なります。)

| 年齢条件 | 補償される運転者の範囲 | 保険料 |

|---|---|---|

| 全年齢補償 | 運転者の年齢問わず補償される | 高い ↑

↓ 安い |

| 21歳以上補償 | 運転する同居の親族が21歳以上の場合に補償される | |

| 26歳以上補償 | 運転する同居の親族が26歳以上の場合に補償される | |

| 30歳以上補償 | 運転する同居の親族が30歳以上の場合に補償される | |

| 35歳以上補償 | 運転する同居の親族が35歳以上の場合に補償される |

この様に、年齢が若い人を補償される運転者の範囲に入れると、保険料が高くなる仕組みになっているわけです。

そして、年齢条件によってどのぐらい割引率が変わってくるのかについての事例をお見せしますと、以下の通りになります。

| 年齢条件 | ソニー損保 | 損保ジャパン日本興亜 | あいおいニッセイ同和 | 東京海上日動 | 三井住友海上 |

|---|---|---|---|---|---|

| 全年齢補償 | 0% | 0% | 0% | 0% | 0% |

| 21歳以上補償 | 54% | 55% | 45% | 47% | 40% |

| 26歳以上補償 | 73% | 67% | 69% | 71% | 61% |

| 30歳以上補償 | 75% | ||||

| 35歳以上補償 | 69% | 73% | 73% | 62% |

※空欄はその保険会社で取り扱いの無い年齢条件区分になります。

ご覧の通り、最も保険料が高い「全年齢補償」と、最も保険料が安い「30歳以上補償」や「35歳以上補償」とを比較すると、割引率が60~70%も違ってくるわけです。保険料の価格差としては、実に3~4倍もの差になってくるわけです。

ですから、18歳~20歳のご家族を補償の対象にするためには、年齢条件は「全年齢補償」を選ぶ必要があり、保険料が特に割高になってしまうわけです。

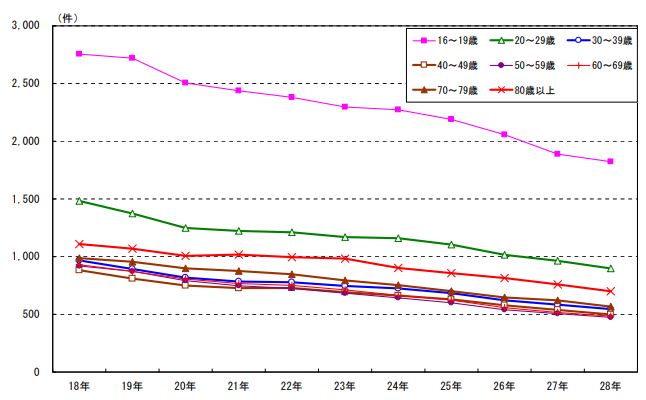

18歳~20歳の運転者を補償の対象にすると保険料が特に割高になる理由としては、以下のグラフが示す通り、他の年齢層に比べて16歳~19歳の事故件数がダントツに多いという警察庁の統計データを根拠にしているからです。

引用:警察庁交通局「平成28年における交通事故の発生状況」

このデータを根拠に、20歳以下の運転者が補償される「全年齢補償」については、特に保険料が高くなっているわけなんですね。

ですから、保険料を節約するためには、運転限定特約だけでなく年齢条件をどうするかも重要なポイントになってくるわけです。

運転限定特約の割引率よりも、年齢条件による割引率の断然大きいんだね。マサキ

そして、特に18歳~20歳の年齢のご家族が車を運転する場合には、年齢条件を「全年齢補償」にしてしまうと、保険料が割高になってしまうので注意が必要です。

では次に、これらをふまえた上で、18歳~20歳の年齢の家族が車を運転する場合は、どのように保険料を節約すれば良いのかお話していきましょう。

18歳~20歳の年齢の家族が運転する場合の保険料節約術

18歳~20歳の年齢の家族が車を運転する場合の保険料節約術としては、以下の通りです。

子供が別居している場合は年齢条件の対象から外す

年齢条件が適用される範囲は、あくまでも「同居している親族」の場合に限られます。

ですから、運転者限定特約を「限定なし」にしておけば、年齢条件に関係なく、別居している子供は未婚・既婚問わず契約車を運転しても補償の対象になります。

また、運転者限定特約が「家族限定」の場合は、年齢条件に関係なく、別居している子供が未婚であれば契約車を運転しても補償の対象になります。

| 年齢条件が適用される | 年齢条件が適用されない | ||||

|---|---|---|---|---|---|

| 運転者 | 本人 | 配偶者 | 同居の親族 | 別居の未婚の子 | 別居の既婚の子・友人・知人 |

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 家族限定 | 〇 | 〇 | 〇 | 〇 | × |

| 本人・配偶者限定 | 〇 | 〇 | × | × | × |

| 本人限定 | 〇 | × | × | × | × |

〇=補償される、×=補償されない

例えば、記名被保険者が50歳の父親で、18歳の大学生の未婚の息子が一人暮らしをしている場合、年齢条件を「35歳以上補償」にしていても、運転者限定特約を「限定なし」または「家族限定」にしておけば、息子が実家に帰ってきた時に契約車を運転したとしても補償の対象になるわけです。

なので、18歳~20歳のご家族が契約車を運転するという場合であっても、別居しているのであれば年齢条件の対象から外すことにより、保険料を大幅に安くおさえることができるわけです。

また、以下の記事でもお話しましたように、自動車保険の年齢条件の変更は、契約更改時だけでなく契約途中でもでき、差額分を返金してもらうことができます。

あなたは今、自動車保険を少しでも安くして節約できないか悩んでいませんか? そこでぜひとも見直しておきたいのが、 …

ですから、同居する18歳~20歳のご家族がいて「全年齢補償」に設定していた場合であっても、別居することになるのであれば、速やかに年齢条件変更の手続きをすることにより、保険料を節約することができるわけです。

ご本人やご家族が誕生日を迎えても、自動車保険の年齢条件は自動的に変わるものではありません。なので、年齢条件の変更は契約者自身が保険会社に申し出する必要があります。カンナ

子供が21歳になるまでは契約車を運転させない

18歳~20歳のご家族がいる場合は、21歳になるまでの間は契約車を運転させないというのも1つの手です。

先ほどもお見せしましたが、年齢条件によって以下のように割引率が変わってくるわけですが、「全年齢補償」から「21歳以上補償」になるだけでも保険料がかなり変わってきます。

| 年齢条件 | ソニー損保 | 損保ジャパン日本興亜 | あいおいニッセイ同和 | 東京海上日動 | 三井住友海上 |

|---|---|---|---|---|---|

| 全年齢補償 | 0% | 0% | 0% | 0% | 0% |

| 21歳以上補償 | -54% | -55% | -45% | -47% | -40% |

| 26歳以上補償 | -73% | -67% | -69% | -71% | -61% |

| 30歳以上補償 | -75% | ||||

| 35歳以上補償 | -69% | -73% | -73% | -62% |

※空欄はその保険会社で取り扱いの無い年齢条件区分になります。

ご覧の通り、「全年齢補償」の次に年齢条件の範囲の広い「21歳以上補償」になるだけでも、いきなり保険料の割引率40~50%までアップします。

なので、18歳~20歳のご家族がいる場合は、21歳になるまでの間は基本的には契約車を運転させないことにして、たまに運転する機会がある場合は1日保険やレンタカーを利用させれば良いわけです。

そして、21歳の誕生日を迎えたら、年齢条件を「21歳以上補償」にして、家族全員を契約車の補償の対象にするわけです。

これにより、トータルで見れば家庭内の出費を大きくおさえることができるわけですね。

1日保険(1DAY保険)は500円~程度で利用できます。カンナ

「おとなの自動車保険」に乗り換える

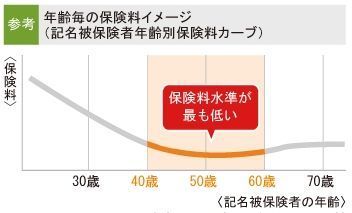

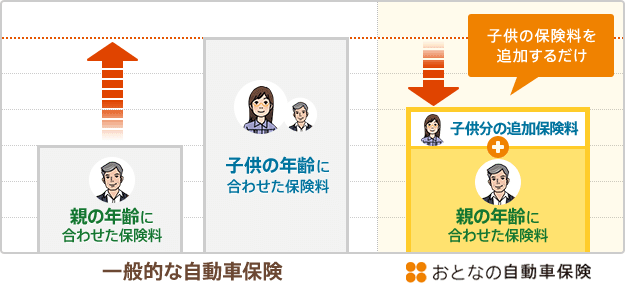

セゾン自動車火災保険の「おとなの自動車保険」は、そのブランド名の通り、40代50代の年齢でなおかつ18歳~20歳ぐらいのお子さんを持つ親御さんにとって、大変おトクな料金体系になっています。

一般的な自動車保険では、年齢条件は「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といったような区分になっていますが、おとなの自動車保険では、事故率に合わせて1歳ごとに年齢条件の区分があり、保険料が変わってきます。

なので、おとなの自動車保険では、最も事故率の低い40代50代を記名被保険者にした場合は、保険料が特に安くなります。

また、一般的な自動車保険では、同居する10代20代の子供を補償に加えると「全年齢補償」となり、事故率の高い年代である子供に合わせるので保険料が一気に高くなりますが、おとなの自動車保険であれば、事故率の低い年代である親の年齢に合わせた保険料になるので、子供を補償に加えても保険料の大幅な上昇をおさえることができます。

ということで、18歳~20歳の同居するご家族が契約車を運転するという場合は、セゾン自動車保険の「おとなの自動車保険」に乗り換えてみるのも1つの手です。

おとなの自動車保険の評判や口コミにつきましては、以下のページをご参照ください。

同居する親族から子供へ等級引継ぎをする

これは、子供が保険を新規契約する場合に、同居する親族からの等級引継ぎで保険料を節約する方法です。

同居する親族から子供へ車を譲る場合や、子供が新たに別の車を購入した場合になりますが、同居する親族から子供へ割引等級を引継ぎをすることによって、家族全体の保険料を安くおさえることができます。

通常、自動車保険を新規契約する場合は、6S等級(28%割増)または7S等級(11%割増)からスタートすることになり、18歳~20歳の場合は全年齢補償なので、特に保険料が割高になります。

ですが、同居する親族が事故無の20等級(63%割引)であれば、それを20歳以下の子供に引き継ぐことにより、保険料が大幅に割引されるわけです。

例えば、19歳の息子が車を購入して自動車保険を新規契約する場合、同居している45歳の父親の自動車保険が事故無の20等級なのであれば、通常は複数所有新規契約(セカンドカー割引)をして、息子の契約は7S等級の全年齢補償からスタートすることになります。

ですが、息子が車は父親の20等級を引継いで、父親の車は新たに複数所有新規契約で7S等級からスタートさせれば、家族全体で見ればトータルの保険料を大幅におさえることができます。

この事例において、等級の引継ぎをする場合としない場合と比べると、以下のように保険料の割引率・割増率が大きく変わってきます。

①等級の引継ぎをしない場合

- 息子の自動車保険:7S等級(11%割増)

- 父親の自動車保険:20等級(63%割引)

②等級の引継ぎをする場合

- 息子の自動車保険:20等級(63%割引)

- 父親の自動車保険:7S等級(40%割引)

この様に、等級の引継ぎをした方が、家族全体の自動車保険の保険料を大きく節約することができるわけです。

ということで、特に18~20歳の同居の家族が新規契約する場合は、家族間での等級引継ぎも有効な手段と言えます。

尚、等級制度の割引率や引継ぎの仕方の詳細につきましては、以下の記事もご参照ください。

自動車保険の保険料を安くおさえるために必ず理解しておきたいのが、「ノンフリート等級制度」と呼ばれる等級制度です …

ということで以上が、18歳~20歳の年齢の家族が車を運転する場合の保険料節約術になります。

運転者限定特約や年齢条件の仕組みを上手に利用して、ご家庭内の保険料を賢く節約しましょう。カンナ

自動車保険の運転者限定特約の家族限定についてのまとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、運転者限定特約の家族限定の補償対象は「記名被保険者」「記名被保険者の配偶者」「記名被保険者またはその配偶者の同居の親族」「記名被保険者またはその配偶者の別居の未婚の子」となっています。

ただし、運転者限定特約を家族限定にしても割引率は1%なので、あまりメリットはありません。

運転者の範囲を限定して保険料を節約するという意味で、運転者限定特約と併せて検討するべきなのが「年齢条件」です。

特に同居する18歳~20歳の親族を補償対象に入れると年齢条件が「全年齢補償」となり、保険料がかなり割高になりますので、注意が必要です。

18歳~20歳の年齢の家族が車を運転する場合の保険料節約術としては、①子供が別居している場合は年齢条件の対象から外す、②子供が21歳になるまでは契約車を運転させない、③「おとなの自動車保険」に乗り換える、などといった方法があります。

また、子供自身が保険を新規契約する場合であれば、同居する親族からの割引等級の引継ぎで保険料を節約することもできます。

ということで、ぜひあなたも運転者限定特約や年齢条件の仕組みを活用して、上手に家庭内の保険料を節約していきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。