✔ 自動車保険の契約者が死亡した場合は、どのような手続きをすれば良いの?

✔ 自動車保険の契約者が死亡した場合は、等級の引継ぎはできるの?

・・・などなど、あなたは今、自動車保険の契約者が死亡した場合に、どのような手続きをすれば良いのか、疑問をお持ちでしょうか?

マサキ

マサキ 家族が亡くなった場合は相続とか色々な手続きが必要になるけど、自動車保険については、どのような手続きが必要なのかな?

カンナ

カンナ 自動車保険の契約者の方が亡くなった場合は、名義変更または解約の手続きが必要になります。自動車保険には「通知義務」がありますので、契約者や記名被保険者の変更があった場合は速やかに保険会社に連絡しなければなりません。

そこで今回の記事では、自動車保険の契約者が死亡した場合の名義変更や解約の手続き、契約者が死亡した場合の等級引継ぎ、さらには名義変更する際の注意点、といったことついてお話していきます。

あなたも、自動車保険の契約者が死亡した場合に、どのような手続きをすれば良いのか疑問をお持ちなのでれば、ぜひ今回の記事をご参考ください。

自動車保険の契約者が死亡した場合の名義変更や解約の手続き

自動車保険の契約者が死亡した場合は、保険契約を継続するのであれば、契約者や記名被保険者の「名義変更」、廃車にしたり他人に車を譲るなどで、保険契約を継続しないのであれば「解約」、をする必要があります。

では、それぞれの手続きについてお話していきましょう。

自動車保険の契約者が死亡した場合の名義変更の手続き

自動車保険の契約者が死亡した場合において、保険契約を継続するのであれば、「契約者」や「記名被保険者」について、名義変更する必要があります。

契約者とは、保険契約の申込みをして保険料を支払う契約当事者のことで、記名被保険者とは、契約車両を主に運転する人(補償の中心となる人)のことです。

「契約者=記名被保険者」の場合もあれば、「契約者≠記名被保険者」の場合もあります。

そして、保険契約を継続する場合は、「契約者=記名被保険者」であれば両方を名義変更し、「契約者≠記名被保険者」であれば契約者のみを名義変更することになります。

ただし、契約者や記名被保険者は、誰に名義変更してもよいわけではありません。

まず、契約者については、法定相続人に限られます。

そして、記名保険者については、以下のいずれかに限られます。

- 記名被保険者の配偶者

- 記名被保険者の同居の親族

- 記名被保険者配偶者の同居の親族

ここで特に注意すべきなのは、配偶者以外はすべて「同居」が条件になっている点です。

例えば、就職して一人暮らしをしている子供に対しては引継ぐことができないわけですね。

契約者や記名被験者の名義変更の流れとしては、保険会社から名義変更に必要な書類を入手して記入して提出するだけなので、手続きとしては非常に簡単です。

名義変更を行わないまま運転し続けて事故に遭った場合は、補償を受けられない可能性もありますので、契約者や記名被保険者の変更があった場合は速やかに名義変更手続きをしましょう。

尚、後で詳しくお話しますが、契約者と記名被保険者の両方を名義変更する場合は、「等級引継ぎ」や「運転者限定特約」についても注意が必要です。

自動車保険の契約者が死亡した場合の解約の手続き

自動車保険の契約者が死亡した場合において、廃車にしたり他人に車を譲るなどで、保険契約を継続しないのであれば「解約」の手続きをする必要があります。

解約手続きは、死亡した契約者の相続人が行うことになります。

手続きの流れとしては、保険会社から解約に必要な書類を入手して記入して提出します。

そして、保険料を1年分一括で支払っていた場合は、契約の残り期間によっては、解約返戻金という形で返金されます。

契約手続きのタイミングが遅れてしまうと、解約返戻金の金額も少なくなりますので、保険契約を継続しないのであれば、速やかに「解約」の手続きをしましょう。

尚、車を売却する場合は、ディーラーの下取り価格よりも確実に高く売ることができる「車買取オークションサイト」を利用することをおすすめします。

以下の車買取サイトは、5000社以上の中古車買取業者にオークション形式で競わせるので車を最高値で売ることができますし、複数の会社から電話がかかってくることもなく安心・安全ですので、ぜひご利用ください。

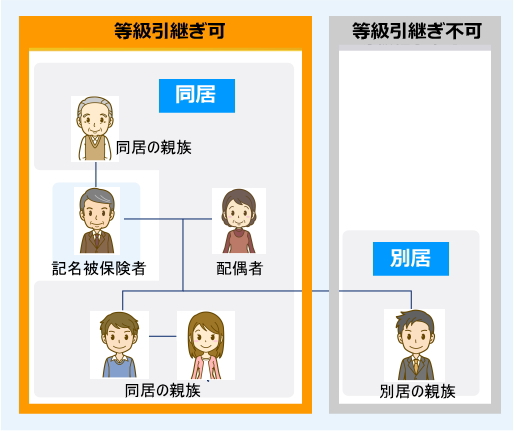

自動車保険の契約者が死亡した場合の等級引継ぎについて

自動車保険の契約者が死亡して、契約者と記名被保険者の両方を名義変更する場合は、配偶者や同居の親族へ等級を引き継ぐことができます。

また、同居の親族であれば、未婚・既婚とわず等級引継ぐことができ、証明する書類があれば、内縁関係の配偶者でも引き継ぐことができます。

ただし、あくまでも配偶者や同居の親族に限られるので、進学や就職などで一人暮らししている子供などの「別居の親族」へは、等級を引き継ぐことはできませんので注意が必要です。

例えば、祖父、父親(記名被保険者)、母親、長男、長男の嫁が同居、次男が一人暮らし別居、という家族がいるとします。

この場合においては、記名被保険者である父親から、同居の親族である祖父、母親、長男、長男の嫁へは等級を引き継ぐことはできますが、別居の親族である次男へは引き継ぐことはできません。

記名被保険者の名義変更をする際には運転者限定特約に注意!

自動車保険の契約者が死亡して、契約者と記名被保険者の両方を名義変更する場合は、補償される運転者の補償範囲が変わる場合があります。

なので、運転者限定特約で運転者の補償範囲が限定されている場合は、見直しをする必要があります。

例えば、父親が亡くなって、契約者と記名被保険者を子供に名義変更するとします。

この場合、保険契約の運転者限定特約を「夫婦限定」にしていたとすると、運転者の補償範囲は子供夫婦に適用されることになりますが、これまで補償範囲に入っていた母親(父親の妻)が補償されなくなってしまいます。

引き続き母親も補償範囲に加えるためには、運転者限定特約を「夫婦限定」から「家族限定」に変更する必要があるわけです。

ですから、自動車保険の契約者が死亡して、契約者と記名被保険者の両方を名義変更する場合は、運転者限定特約の補償範囲についても必ず見直しをしましょう。

自動車保険の契約者が死亡した場合についてのまとめ

今回は、自動車保険の契約者が死亡した場合の手続きについてお話しましたが、いかがでしたでしょうか?

おさらいしますと、自動車保険の契約者が死亡した場合は、保険契約を継続するのであれば、契約者や記名被保険者の「名義変更」、廃車にしたり他人に車を譲るなどで、保険契約を継続しないのであれば「解約」、をする必要があります。

契約者や記名被保険者については「通知義務」がありますので、変更があった場合は速やかに保険会社に連絡して手続きを行いましょう。

また、契約者と記名被保険者の両方を名義変更する場合は、「等級引継ぎ」や「運転者限定特約」については、特に注意しましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。