✔ 自動車保険の代理店型とネット通販型とでは何が違うの?

✔ 代理店型とネット通販型とでは、どれぐらい保険料の価格差があるの?

✔ 代理店型とネット通販型、それぞれのおすすめ保険会社はどこ?

・・・などなど、あなたは今、代理店型とダイレクト(ネット通販)型、それぞれの自動車保険の違いや、どの保険会社を選ぶべきかで悩んでいるでしょうか?

代理店型とネット通販型とで、どんな違いがあるんだろう?ネット通販型の方が保険料が安いみたいだけど、どれぐらいの価格差があるんだろうか? マサキ

マサキ

そこで今回の記事では、自動車保険の代理店型とダイレクト型について、どのような違いがあるのか、どのぐらいの価格差があるのか、それぞれどのようなメリット・デメリットがあるのか、それぞれのおすすめの保険会社ランキング、といったことについてお話していきます。

あなたも代理店型とダイレクト(ネット通販)型の違いや、どの自動車保険を選ぶべきか悩んでいるのであれば、ぜひ今回の記事を参考にしてみてください。

自動車保険の代理店型とダイレクト型の違いとは!?

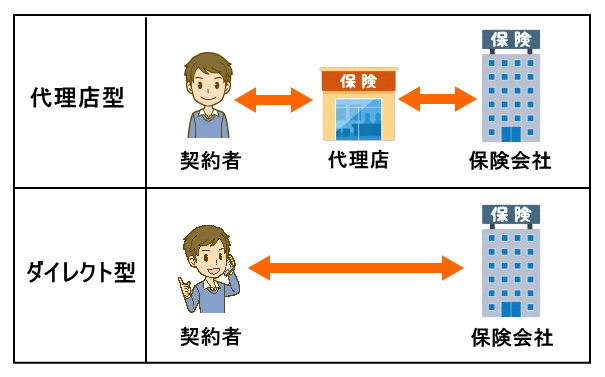

まず、自動車保険の代理店型とダイレクト型の違いですが、代理店型は契約者と保険会社との間に代理店が介して契約する保険で、ダイレクト型は契約者がインターネットや電話等で直接保険会社と契約する保険になります。

つまり、代理店型とダイレクト型とでは、保険会社との契約の形の違いがあるわけなんです。

そして、この契約の形の違いは、保険料にも影響します。

当然のことながら、代理店型の自動車保険は保険料に代理店の人件費などが中間マージンとして付加されますので、ダイレクト型の自動車保険と比べるとその分割高になります。

そして、代理店型の契約になるか、ダイレクト型の契約になるかは、契約する保険会社によって異なってきます。

主な保険会社を代理店型とダイレクト型とに分類しますと、以下の通りになります。

| 代理店型保険会社 | ダイレクト型保険会社 |

|---|---|

|

|

ご覧の通り、代理店型の保険会社は、昔からの伝統ある有名企業が多いのに対して、ダイレクト型の保険会社は、近年TVCMなどのメディアでの露出が急激に増えている企業が多い感じですね。

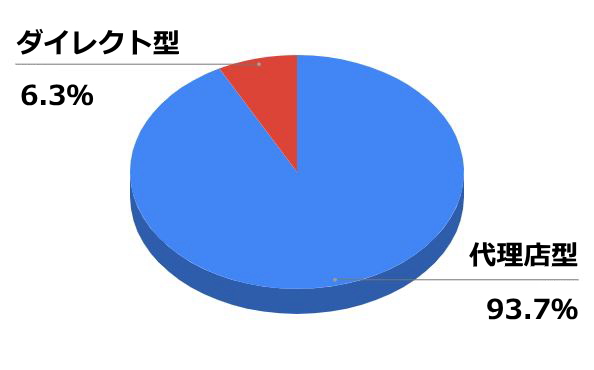

どちらのタイプの保険会社も知名度が高い企業が多いですが、実は自動車保険の収入保険料シェアとしては、今現在でも代理店型が9割以上を占めています。

参考:自動車保険のタイプ別正味収入保険料シェア(株式会社ウェブクルー調べ)

引用元:https://www.bang.co.jp/cont/column-20131025/

近年では、ダイレクト型の自動車保険が、契約の手軽さや保険料の安さが周知されてきてシェアを伸ばしつつありますが、それでもまだまだ代理店型の自動車保険を契約している人の方が圧倒的に多いです。

代理店型のシェアが圧倒的に多い理由の1つとしては、多くのディーラーや自動車販売店が自動車保険の代理店を兼ねていることが挙げられます。

つまり、多くの人は車を購入する際にディーラーや自動車販売店からすすめられて代理店型の自動車保険に加入することになり、そのまま同じ保険を契約更新し続けているわけです。

また、代理店型の自動車保険の方が古くかある保険会社なので、何となく信頼性や安心感やを感じるという方も多いでしょう。

ですが、代理店型とダイレクト型の違いというのは、あくまでも契約の形に違いがあるだけで、補償内容や事故対応力には差はありません。

なので、自動車保険を選んだり見直しをする際には、代理店型・ダイレクト型含めて、よりご自分に合った保険を選ぶことをオススメします。

ディーラーや自動車販売店と長い付き合いがある人は、なかなか保険を乗り換えづらいということもあるのかな。 マサキ

マサキ

自動車保険の代理店には4つのタイプがある

ダイレクト型の自動車保険は全ての契約者が保険会社と直接やりとりすることになりますが、代理店型の自動車保険の場合は契約者は代理店とやりとりすることになるので、契約する代理店によって対応やサービスが異なってきます。

そして、自動車保険の代理店は、大きく分けて以下の4つのタイプがあります。

- 専業の専属代理店…専業の保険代理店で、保険会社1社のみを取り扱う

- 専業の乗合代理店…専業の保険代理店で、複数の保険会社を取り扱う

- 兼業の専属代理店…兼業の保険代理店で、保険会社1社のみを取り扱う

- 兼業の専属代理店…兼業の保険代理店で、複数の保険会社を取り扱う

まず「専業」とは、保険代理店のみを営んでいる専業の代理店のことで、「兼業」とは、ディーラーや自動車販売店・整備工場など、保険代理店以外も営んでいる兼業の代理店になります。

それぞれ、1社の自動車保険のみを取り扱う「専属代理店」と、複数社の自動車保険を取り扱う「乗合代理店」とがあります。

そして、この4つのタイプの代理店のうちオススメは、1番目の「専業の専属代理店」か、2番目の「専業の乗合代理店」です。

なぜなら、兼業よりも専業の代理店の方が、保険会社とのつながりが強く、商品内容にも精通しており、より質の高い対応やサービスが期待できるからです。

逆に兼業の代理店の場合は、保険をすすめるだけで商品内容に詳しくない担当者もいたりして、加入者に保険会社とのやりとりを任せているケースも少なくありません。そうなると、代理店のサポートが受けられるという代理店型自動車保険としての最大のメリットが無くなってしまうわけです。

次に「専属代理店」か「乗合代理店」かについてですが、「専属代理店」は保険会社1社のみを取り扱っている分、その会社に商品のお得な情報やキャンペーンに詳しいというメリットがあり、「乗合代理店」は複数の保険会社の商品を取り扱っているので、より幅広い選択肢から選ぶことができるというメリットがあります。

ということで、代理店型の自動車保険を選ぶのであれば、「専業の専属代理店」か「専業の乗合代理店」の代理店を選ぶのがオススメです。

「専業の専属代理店」は、取り扱っている保険会社の看板を掲げているタイプの代理店で、「専業の乗合代理店」は、「保険市場」や「ほけんの窓口」などの代理店があります。

いずれのタイプの代理店も、基本的には代理店型の自動車保険のみの取扱いとなります。代理店型もダイレクト型もあわせて検討したい場合は、自動車保険の一括見積サイトを利用するのがオススメです。 カンナ

カンナ

代理店型とダイレクト型とでは、どれぐらいの価格差がある!?

先ほどもお話しましたが、代理店型の自動車保険は保険料に代理店の人件費などが中間マージンとして付加されており、ダイレクト型の自動車保険と比べるとその分割高になります。

では、代理店型とダイレクト型とでは、保険料にどれぐらいの価格差があるのでしょうか?

そこで以下の見積り条件で、損保会社12社(ダイレクト型8社・代理店型4社)へ見積り依頼をしてみました。

| 車種 | マツダ CX-5 |

|---|---|

| 年齢 | 37歳 |

| 使用目的 | 日常・レジャー |

| 年間走行距離 | 3000km |

| 免許の色 | ゴールド |

| 適用範囲 | 配偶者限定 |

| 等級 | 14等級 |

| 対人・対物賠償 | 無制限 |

| 人身傷害 | 1億円 |

| 車両保険 | あり、車両価格約200万円 |

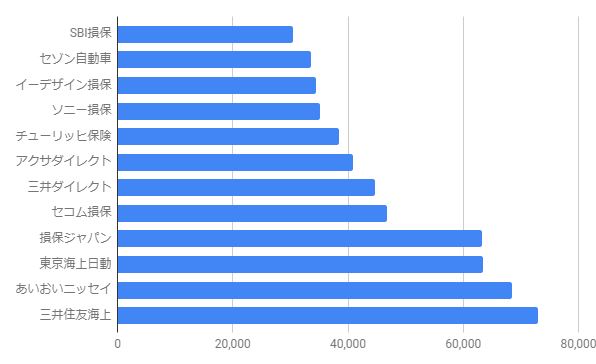

この条件で各社から得た見積り結果をグラフに示しますと、以下の通りになりました。

ご覧の通り、見積り価格が安い順に並べてみると、上位8社がダイレクト型、下位4社が代理店型、という結果になりました。

ダイレクト型8社の平均見積価格は38,028円なのに対して、代理店型4社の平均見積価格は67,015円となり、実に1.7倍もの保険料の価格差があるわけです。

最安値と最高値を比較すると、一番安いSBI損保が30,430円だったのに対して、一番高い三井住友海上は72,900円となり、2.4倍もの価格差となりました。

もちろん、見積り条件が変われば順位や価格差も変わってくると思いますが、いずれの条件であってもダイレクト型に比べて代理店型の方が保険料が割高になることには変わりありません。

代理店型自動車保険のメリット・デメリット

代理店型自動車保険のメリット・デメリットとしては、以下の通りです。

代理店型自動車保険のメリット

代理店によっては手厚いサービスをしてもらえる

代理店によっては、保険に精通したプロによって、契約者にひとり一人に合った保険契約を提案してもらえたり、保険の見直しのアドバイスをしてもらうことができます。

さらには、契約者が事故に遭った時に、事故現場まで駆け付けてくれてフォローしてくれるような、手厚いサービスを提供している代理店の担当者もいたりします。

この様な手厚いサービスを提供してくれいる代理店や担当者を選ぶことができれば、保険料の高い代理店型自動車保険を選ぶメリットもじゅうぶんにあると言えるでしょう。

信頼性や安心感がある

代理店型自動車保険であっても、ダイレクト型自動車保険であっても、補償内容や事故対応能力に差はありません。また保険金の支払い能力に関しても、代理店型かダイレクト型かは関係ありません。

ですが、代理型自動車保険の会社の方が、古くからある伝統のある会社が多いので、より信頼性や安心感を感じられるというメリットはあるのかもしれません。

代理店型自動車保険のデメリット

保険料が高い

やはり、代理店型の最大のデメリットは、保険料が高いことです。

先ほど、代理店型自動車保険の平均見積価格が、ダイレクト型自動車保険の平均見積価格よりも1.7倍も高くなったという見積り結果をご紹介しました。

これだけの価格差があるわけですから、代理店型自動車保険を選ぶのであれば、その差をじゅうぶんに埋めるだけの価値やサービスを提供してくれている代理店を選ぶ必要があると言えるでしょう。

良い代理店を探すのは容易では無い

代理店型自動車保険の最大のメリットは、代理店の手厚いサポートを受けられる点にありますが、そのような良い代理店を探すのは簡単ではありません。

代理店の中には、担当者に保険に関する知識が不足しており良い提案やアドバイスができなかったり、事故時に担当者に電話してもつながらず、結局契約者が直接保険会社へ連絡するというケースも少なくありません。

これでは、契約者と保険会社の間に、わざわざ代理店を介在させる意味が無くなってくるわけです。

消費者が選択できる余地が少ない

代理店の中には、保険会社1社のみの商品を取り扱う「専属代理店」と、複数社の商品を取り扱う「乗合代理店」とがありますが、いずれも場合においても代理店が取り扱う保険会社の商品のみが提案されることになります。

なので、消費者が主要な保険会社を比較検討して選択するということができないわけです。

また、代理店としては、より販売手数料が高い商品を売りたいということもあるので、どうしても特定の商品をすすめることが多くなります。

ですから、消費者としては選択の余地が少なくなるというデメリットが出てくるわけです。

ダイレクト型自動車保険のメリット・デメリット

ダイレクト型自動車保険のメリット・デメリットとしては、以下の通りです。

ダイレクト型自動車保険のメリット

保険料が安い

ダイレクト型自動車保険のメリットは、何と言っても保険料が安いことです。

ダイレクト型の保険料は安いですが、代理店型とダイレクト型とで補償内容や事故対応に差があるわけではありません。また、保険金の支払い能力という点においても、代理店型かダイレクト型かによって変わるわけではありません。

インターネットや電話で手軽に申込みができる

ダイレクト型自動車保険は、インターネットや電話で手軽に申し込みや変更手続きができるというメリットがあります。

なので、わざわざ代理店まで出向いて手続きをする手間や時間を省くことができます。

例えば、仕事が忙しい方であったり、共働きで夫婦二人ともなかなか代理店まで出向く時間が無いという方であっても、ダイレクト型であれば、いつでも手軽に申込みや変更手続きができるわけです。

しがらみが無いので気軽の乗り換えができる

代理店型自動車保険の場合は、代理店との付き合いなどので、保険と乗り換えと思っても、乗り換えづらいということもあるでしょう。

ですが、ダイレクト型自動車保険であれば、満期日前にメールの連絡が来る程度で、特にしがらみも無いので、気軽に乗り換えをできるというメリットもあります。

なので、毎年自動車保険を見直して、常に自分に合った最安値の保険会社を選ぶということも気兼ねなくできるわけです。

ダイレクト型自動車保険のデメリット

自分自身で保険会社や補償内容を選ぶ必要がある

ダイレクト型自動車保険のデメリットとしては、自分自身で保険会社や補償内容を選ぶ必要があるという点です。

とはいえ、ダイレクト型の保険会社であっても、わからないことがあれば、電話やチャットなどでオペレーターに相談しながら補償内容を検討することも可能です。

また、補償内容に関しては、以下の記事でもお話しましたように、①対人・対物賠償保険を無制限、②人身傷害補償保険or搭乗者傷害保険、③車両保険は契約車の価値によってタイプを選ぶor不要なら付けない、といった点をおさえておけば、大きな間違いはありません。

自動車保険への加入や見直しを検討をしているけど、色々な種類の保険があって、どれを付ければ良いのかわからない…。 …

尚、保険会社選びに関しては、以下の自動車保険一括見積サイトを利用すれば、代理店型・ダイレクト型を含めて、あなたにとって最適で一番安い保険会社をカンタンに選ぶことができますので、ぜひご利用ください。

代理店型とダイレクト型のおすすめ自動車保険ランキング

代理店型、ダイレクト型、それぞれのおすすめ保険会社として、市場調査会社J.Dパワーが調査した、自動車保険の顧客満足度ランキングをご紹介します。

このランキングは、主要16社(代理店型8社・ダイレクト型9社)の自動車保険につき、「契約内容/契約手続き」「価格」「保険証券」「顧客対応」「事故対応/保険金支払い」の5つのファクターを設定して、総合満足度をスコア算出したランキングになります。

まず、代理店型保険会社の顧客満足度ランキングは以下の通りです。

| 保険会社 | 総合満足度(1000点満点) |

|---|---|

| 楽天損保(旧朝日火災) | 657 |

| AIG損保 | 656 |

| 東京海上日動 | 644 |

| 損保ジャパン日本興亜 | 637 |

| 三井住友海上 | 636 |

| 日新火災 | 636 |

| あいおいニッセイ同和損保 | 627 |

| 共栄火災 | 626 |

参考:J.Dパワー 2018年自動車保険契約者満足度調査

代理店型の自動車保険の中では、楽天損保(旧朝日火災)、AIG損保、東京海上日動、の3社がトップ3という結果になりました。

続きまして、ダイレクト型保険会社の顧客満足度ランキングは以下の通りです。

| 保険会社 | 総合満足度(1000点満点) |

|---|---|

| ソニー損保 | 681 |

| セゾン自動車火災保険 | 673 |

| セコム損保 | 666 |

| 東京海上ダイレクト | 661 |

| SBI損保 | 655 |

| チューリッヒ保険 | 652 |

| 三井ダイレクト損保 | 649 |

| アクサダイレクト | 647 |

| そんぽ24 | 638 |

参考:J.Dパワー 2018年自動車保険契約者満足度調査

ダイレクト型の自動車保険の中では、ソニー損保、セゾン自動車火災保険(おとなの自動車保険)、セコム損保、の3社がトップ3という結果になりました。

尚、以下のペーでは、3つのランキングサイト(JDパワー、価格.com、オリコン)の自動車保険の満足度ランキングをもとに平均順位を算出し、より多くのユーザーから支持されている保険会社を割り出したおすすめ自動車保険ランキングを掲載しておりますので、ご参照ください。

自動車保険の代理店型とダイレクト型の比較まとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、「代理店型」は契約者と保険会社との間に代理店が介して契約する自動車保険、「ダイレクト型」は契約者がインターネットや電話等で直接保険会社と契約する自動車保険です。

ダイレクト型の自動車保険は、代理店の人件費などの中間マージンが付加されないので、代理店型と比べると保険料が割安になります。ですが、代理店型とダイレクト型とでは、補償内容や事故対応力に差はありません。

代理店型のメリットは、代理店によっては手厚いサービスをしてもらえる、古くからある会社なので信頼性や安心感がある、デメリットは、保険料が高い、良い代理店を探すのが難しい、消費者の選択の余地が少ない、といった点が挙げられます。

ダイレクト型のメリットは、保険料が安い、ネットや電話で手軽の申し込める、しがらみが無いので気軽に乗り換えができる、デメリットは、自分自身で保険会社や補償内容を選ぶ必要がある、という点が挙げられます。

ということで、ぜひあなたも代理店型とダイレクト型、それぞれのメリット・デメリットをふまえた上で、ご自分に合った最適な自動車保険を選びましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。