✔ 2台目の車を購入して自動車保険を契約する場合、保険料を安くすることはできる?

✔ 1台目の車から2台目の車に等級引継ぎをして、保険料を安くすることはできる?

・・・などなど、あなたは今、ご家族で2台目の車を購入した場合、どうすれば自動車保険の保険料を安くすることができるのか、悩んでいるでしょうか?

一家で車を2台以上所有している家庭は珍しくないよね。そうなると台数分の自動車保険に加入する必要があるけど、保険料を安くすることはできるのかな? マサキ

マサキ

2台目以降の車の自動車保険を安くする方法としては、①セカンドカー割引、②継続時複数契約割引、③車両入替による等級引継ぎ、などがあります。 カンナ

カンナ

そこで今回の記事では、2台目の車の自動車保険の保険料を安くする方法として、セカンドカー割引について、継続時複数契約割引について、車両入替による等級引継ぎについて、さらには2台目の自動車保険を契約する際の注意点として補償範囲の重複、といったことについてお話していきます。

あなたもご家族で2台目の車を購入する際に、自動車保険の保険料を安くおさえたいのであれば、ぜひ今回の記事を参考にしてみてください。

2台目以降の自動車保険が安くなるセカンドカー割引とは!?

多くの保険会社の自動車保険では、新たに2台目以降の車を保険契約する場合に割引になる「セカンドカー割引(複数所有新規契約)」という制度があります。

セカンドカー割引の適用がされると、通常は6S等級から始まるノンフリート等級を、7S等級からスタートさせることができ、保険料が最大40%も割引になります。

以下の通り、6S等級と7S等級とでは、割増・割引率がかなり変わってきます。

| 等級 | 年齢条件 | 割引率・割増率 |

|---|---|---|

| 6(S)等級 | 全年齢補償 | 28%割増 |

| 21歳以上補償 | 3%割増 | |

| 26歳以上補償 | 9%割引 | |

| 35歳以上補償 | 9%割引 | |

| 7(S)等級 | 全年齢補償 | 11%割増 |

| 21歳以上補償 | 11%割引 | |

| 26歳以上補償 | 40%割引 | |

| 35歳以上補償 | 40%割引 |

例えば、年齢条件が26歳以上補償の場合であれば、通常は6S等級からのスタートなので割引率は9%ですが、セカンドカー割引を利用すれば7S等級からのスタートとなり割引率が40%になるわけです。

基本の保険料が50,000円だとしたら、6S等級の場合は割引率9%で45,500円となりますが、7S等級の場合は割引率40%で30,000円となりますので、セカンドカー割引を利用するか否かで、保険料が実に15,500円も変わってくるわけです。

尚、このセカンドカー割引制度は、1台目と2台目の加入する保険会社が異なる場合であっても、利用することができます。

これだけ保険料が変わってくるのであれば、セカンドカー割引の制度は絶対に利用するべきだね。 マサキ

マサキ

そうなんです。ですが、ここで注意しなければならいのが、セカンドカー割引は無条件で適用されるわけではないということです。利用するにあたっては、次にお話する適用条件をすべてクリアする必要があります。カンナ

セカンドカー割引が適用されるための条件とは!?

セカンドカー割引が適用されるためには、1台目の車の保険契約と2台目以降の車の保険契約について、それぞれ以下の条件をすべてクリアしている必要があります。

1台目の車の保険契約について

ノンフリート等級が11等級以上であること

2台目以降の保険始期日時点において、1台目の車の保険のノンフリート等級が11等級以上である必要があります。

既に2台以上の車が保険契約しているのであれば、そのうちの1台を指定します。

尚、1台目の保険契約が1年以上の長期契約の場合は、1年目のノンフリート等級が11等級以上であることが条件となります。

1台目の保険期間内に2台目以降の保険の「補償開始希望日」があること

1台目の車の保険期間内に、新たに契約する2台目以降の保険の「補償開始希望日」がある必要があります。

契約車の車種が自家用8車種であること

1台目の保険の契約車両の車種が、以下の自家用8車種のいずれかである必要があります。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

- 自家用小型貨物車

- 自家用軽四輪貨物車

- 自家用普通貨物車(0.5t以下)

- 自家用普通貨物車(0.5t超2t以下)

- 特種用途自動車(キャンピング車)

契約車が個人の所有であること

1台目の保険の契約車の所有者が、個人名義である必要があります。

基本的には、1台目の車検証の所有者欄に個人名で登録されていれば問題ありません。

ただし、所有者がディーラー・ローン会社・リース業者(1年以上のリース)の場合には、車検証の使用者が所有者とみなされます。

なので、個人が一般的な方法で購入した車であれば問題はありません。

会社経営者の方が車の所有者をご自分の会社の法人名義にしている場合などは、使用者を個人名義にしていてもセカンドカー割引の適用外となりますので注意が必要です。カンナ

記名被保険者が個人であること

1台目の車の保険契約の記名被保険者が個人名義である必要があります。

法人名義である場合は、セカンドカー割引の適用外となります。

2台目以降の車の保険契約について

はじめて保険契約する車両であること

2台目以降の車が、前契約のない(他社でも契約がない)はじめて自動車保険の契約をする車両である必要があります。

ただし、以前に保険契約があった場合でも、前保険期間の末日から13ヵ月を超えていれば、問題ありません。

契約車の車種が自家用8車種であること

2台目以降の保険の契約車両の車種が、以下の自家用8車種のいずれかである必要があります。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

- 自家用小型貨物車

- 自家用軽四輪貨物車

- 自家用普通貨物車(0.5t以下)

- 自家用普通貨物車(0.5t超2t以下)

- 特種用途自動車(キャンピング車)

ただし、2台目以降が自家用普通貨物車や特殊用途自動車(キャンピング車)の場合は、保険会社によっては、加入を制限していたり、申込みができないことがあります。

契約車が個人の所有で、なおかつ以下の条件に当てはまること

2台目の保険の契約車の所有者が個人名義で、なおかつ以下の条件に当てはまる必要があります。

- 1台目の車の保険の記名被保険者

- 1の配偶者

- 1または2の同居の親族

- 1台目の車の保有者

ただし、1台目の車の所有者がディーラー・ローン会社・リース業者(1年以上のリース)の場合には、車検証の使用者が所有者とみなされます。

記名被保険者が個人で、なおかつ以下の条件に当てはまること

2台目の保険の記名被保険者が個人名義で、なおかつ以下の条件に当てはまる必要があります。

- 1台目の車の保険の記名被保険者

- 1の配偶者

- 1または2の同居の親族

法人名義である場合は、セカンドカー割引の適用外となります。

ということで以上が、セカンドカー割引が適用されるための条件になります。

セカンドカー割引を利用するためには、これらの条件すべてをクリアする必要があります。また、加入手続きの際に加入者側からの申告が必要になります。カンナ

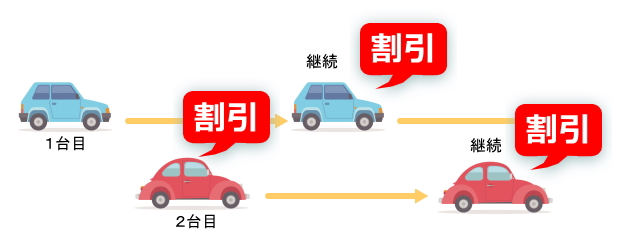

2台以上の保険契約で割引になる「継続時複数契約割引」とは?

これは一部の保険会社のみにある制度になりますが、「継続時複数契約割引」という割引制度があります。

継続時複数契約割引とは、同じ保険会社で2台以上の自動車保険を契約したり継続契約をする場合に、その都度保険料が割引になったり特典がもらえる制度です。

この制度は、2台目以降の車の新規契約および継続契約の時だけでなく、1台目の車の継続契約の時にも適用されます。

制度の名称や割引や特典の内容については、以下のように各保険会社によって異なってきます。

| 制度の名称 | 割引や特典の内容 | |

|---|---|---|

| ソニー損保 | 継続時複数契約割引 | 継続契約で1000円割引 |

| セゾン自動車火災保険 | おとなの2台目割引 | 継続契約で600円割引 |

| 東京海上ダイレクト | 2台目以降ご契約キャンペーン | 継続契約でロールケーキプレゼント |

尚、ソニー損保の場合は、自動車保険だけでなく医療保険などの他の種類の保険が契約がある場合においても、この継続時複数契約割引が適用になります。

セカンドカー割引に比べると割引金額は小さいですが、1台目と2台目の保険契約者が同一であれば利用できる制度なので、適用となるハードルが低いのがメリットです。カンナ

車両入替で等級引継ぎをして保険料を安くおさえる方法とは!?

2台目以降の自動車保険の保険料を安くおさえるための方法の1つとして、車両入替をして1台目の車から割引等級を引継ぎをする方法もあります。

例えば、同居する45歳の親と18歳の子供がいたとして、子供が新たに車を購入した場合、親の1台目の車の保険と車両入替をして割引等級を引継ぎをすることによって、家族全体の保険料を安くおさえることができます。

通常、自動車保険を新規契約するとなると、等級は6S等級、セカンドカー割引を利用した場合は7S等級となり、さらには18歳の運転者を補償対象にするには年齢条件を「全年齢補償」にする必要があり、特に保険料が割高になってしまいます。

ですが、同居する親の車の保険が事故無の20等級だとすれば、車両入替をすることにより、子供はいきなり20等級の割引等級からスタートすることができ、保険料を大幅に節約することができるわけです。

この事例において、車両入替による等級引継ぎをしない場合とした場合とでは、割増率や割引率が以下のように変わってくるわけです。

①車両入替をしない場合

- 子供の自動車保険:7S等級(11%割増)

- 親の自動車保険:20等級(63%割引)

②車両入替をした場合

- 子供の自動車保険:20等級(63%割引)

- 親の自動車保険:7S等級(40%割引)

この様に、車両入替による等級引継ぎをすることにより、家族全体の自動車保険の保険料を大きく節約することができるわけです。

ということで、特に20歳以下の同居の家族が2台目以降の車を購入して保険を新規契約する場合は、家族間での車両入替による等級引継ぎも1つの有効な手段となるわけです。

20歳以下のご家族が車を購入して保険に加入する場合は、家族間での車両入替による等級引継ぎで家庭内のトータルの保険料を10万円以上節約できることもあります。カンナ

尚、自動車保険の等級制度の詳細につきましては、以下の記事もご参照ください。

自動車保険の保険料を安くおさえるために必ず理解しておきたいのが、「ノンフリート等級制度」と呼ばれる等級制度です …

2台目以降の自動車保険を契約する際には補償内容の重複に注意!

2台目以降の自動車保険を契約する際に注意しなければならないのが、補償内容の重複です。

この補償内容の重複を避けることにより、ムダな保険料の節約することができるわけです。

そこで、特に補償内容の重複が起こりがちな保険や特約について、以下にご説明していきます。

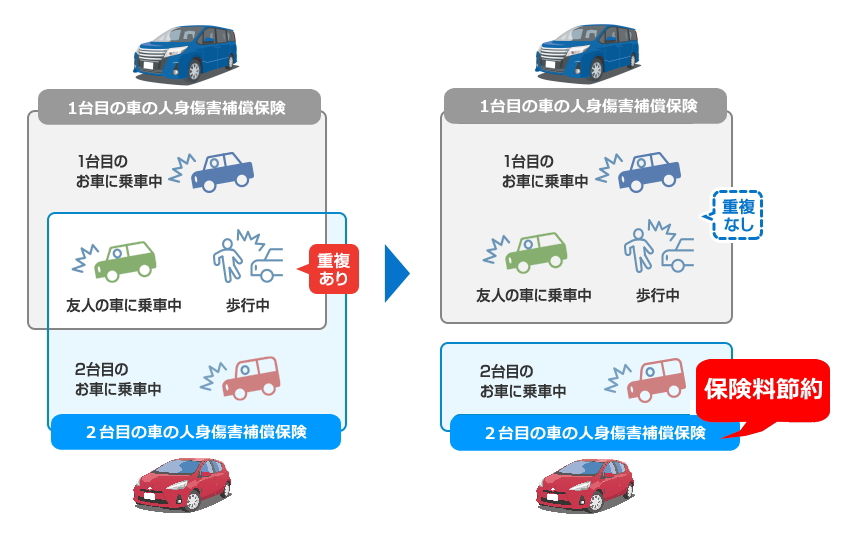

人身傷害補償保険

人身傷害補償保険とは、補償対象者が死傷した場合に、過失の有無に関係なく治療費や休業損害などの補償を受けることができる保険です。

補償対象者は、主な運転者の他、その配偶者や同居している親族なども含まれます。

また、人身傷害補償保険には、契約車両の乗車中の事故のみ補償するタイプ(搭乗中のみタイプ)と、契約車両の乗車中だけでなく友人の車に乗車中の事故・歩行中の自動車事故まで補償するタイプと、2つのタイプがあり、いずれかを選ぶことができます。

なので、2台とも後者のタイプの人身傷害補償保険を付帯していると、「友人の車に乗車中の事故」や「歩行中の自動車事故」の補償範囲が重複することになります。

ですから、2台目の自動車に人身傷害補償保険を付帯する場合には、契約車両の乗車中の事故のみ補償するタイプ(搭乗中のみタイプ)にしておくことで、補償の重複をなくして保険料をおさえることができるわけです。

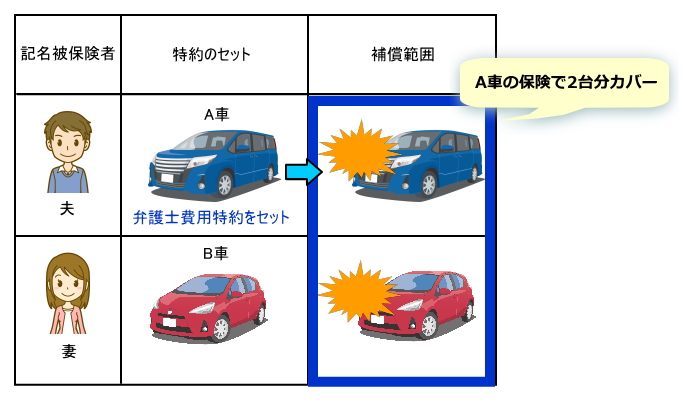

弁護士費用特約

弁護士費用特約とは、もらい事故などでこちらに過失が無い場合に、相手方へ損害賠償請求をする際の弁護士費用等を補償する特約です。

この弁護士費用特約は、1台目の車の保険にセットしておけば、2台目の車で事故を起こした場合においても、利用することができます。

例えば、以下のように、夫が記名被保険者である1台目の車の保険に弁護士費用特約をセットしておけば、妻が記名被保険者である2台目の車の分もカバーすることができ、どちらの車で事故を起こした場合であっても、特約を利用することができるわけです。

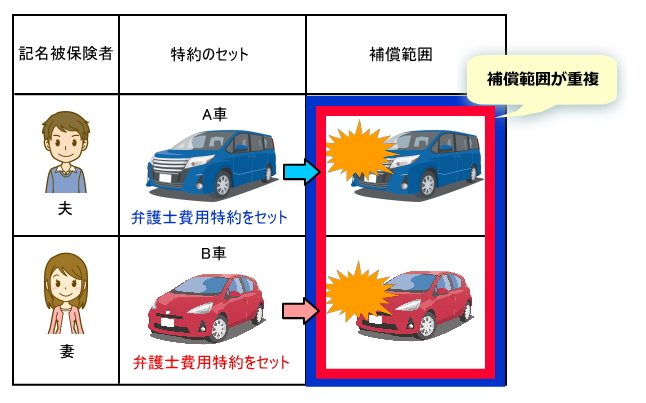

ですが、以下のように1台目の車にも2台目の車にも弁護士費用特約を付けてしまうと、補償範囲が重複してしまうことになるので、その分余計な保険料を支払うことになるわけです。

なので、弁護士費用特約はご家族内の1台の車に付いていれば、後は付ける必要はありません。

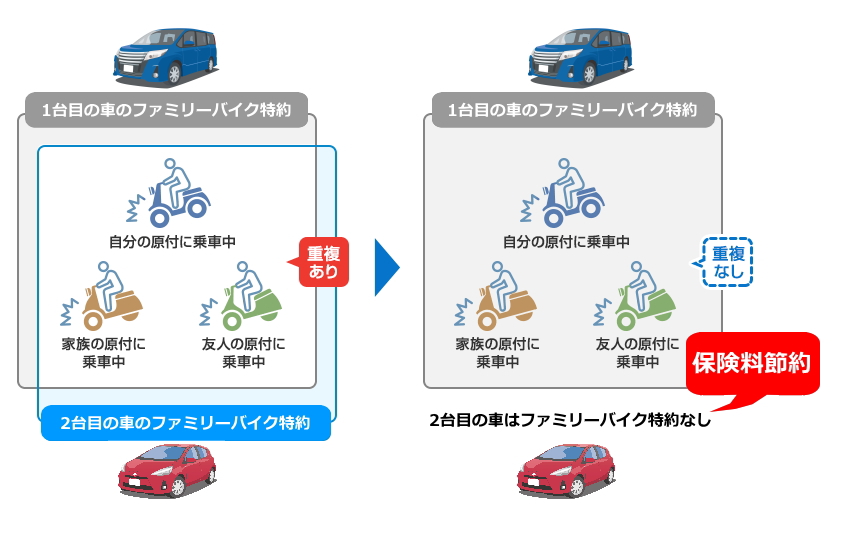

ファミリーバイク特約

ファミリーバイク特約とは、原付バイクの運転中の事故による相手方への賠償などの損害を補償する特約です。この特約の補償対象は、主な運転者の他、配偶者や同居している親族なども含まれます。

なので、2台の車ともファミリーバイク特約を付けてしまうと補償範囲が重複してしまうので、2台目の自動車保険にはファミリーバイク特約を付けない方が保険料の節約になるわけです。

この様に、家庭内で2台目以降の車を購入して自動車保険に加入する場合は、補償範囲が重複している部分が無いかを注意することによっても、保険料の節約につなげることができるわけです。

ご家族で2台目の車を購入して自動車保険に加入する際には、セカンドカー割引、継続時複数契約割引、車両入替による等級引継ぎ、といった制度を利用して、さらには補償範囲の重複にも注意して、保険料を賢く節約していきましょう。カンナ

2台目以降の自動車保険を安くするための方法のまとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、2台目の車の自動車保険の保険料を安くする方法としては、セカンドカー割引、継続時複数契約割引、車両入替による等級引継ぎ、といった方法があります。

セカンドカー割引は、2台目以降の保険のノンフリート等級を7S等級からスタートでき、継続時複数契約割引は、同じ保険会社で2台以上の自動車保険を契約した場合に保険料が割引になり。車両入替による等級引継ぎは、家庭内の保険料をトータルで安くすることができます。

ということで、ぜひあなたもご家族で2台目の車を購入する際には、これらの制度を上手に活用して、自動車保険の保険料を賢く節約していきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。