✔ 18歳になって免許を取得できたのは嬉しいけど、自動車保険の保険料が高くて悩んでいる…。

✔ 大学生の子供を自動車保険の補償に入れると保険料が高くなってしまう…。

・・・などなど、18~20歳といった年齢で自動車保険の任意保険に加入する場合は、保険料が最も高くなるので、何とか安くできないかと悩んでいる方も多いかと思います。

自動車保険の任意保険では、運転者の年齢条件を設定する必要があり、多くの保険会社では、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」などといった区分の中から選択します。

そして、以下の様に運転者の年齢条件の範囲が広くなるほど保険料が高くなり、狭くなるほど保険料が安くなります。

| 年齢条件 | 補償される運転者の範囲 | 保険料 |

|---|---|---|

| 全年齢補償 | 運転者の年齢問わず補償される | 高い ↑

↓ 安い |

| 21歳以上補償 | 運転する同居の親族が21歳以上の場合に補償される | |

| 26歳以上補償 | 運転する同居の親族が26歳以上の場合に補償される | |

| 30歳以上補償 | 運転する同居の親族が30歳以上の場合に補償される | |

| 35歳以上補償 | 運転する同居の親族が35歳以上の場合に補償される |

この様に、運転者の年齢条件の範囲が最も広い「全年齢補償」は、最も保険料が高くなるわけです。

そして、18~20歳を運転者の範囲に入れる場合は、年齢条件は「全年齢補償」を選ぶ必要があるので、保険料が最も高くなってしまうというわけです。

マサキ

マサキ 18~20歳の年齢だと、まだ学生であまりお金を持っていない人も多いよね。何で年齢が若いと保険料が高いんだろう?何とか保険料を安くできる方法は無いのなか?

そこで今回の記事では、18歳~20歳の自動車保険の保険料が高い理由、そして18歳~20歳の自動車保険の保険料を安くするためにはどのような方法があるのか、といったことについてお話していきます。

あなたも、自動車保険の保険料を少しでも安くおさえたいのであれば、今回の記事をご参考ください。

18~20歳の自動車保険の保険料が高い理由とは?

18~20歳の自動車保険の保険料が高い理由は、自動車事故で事故率が最も高い年齢層だからです。

運転者が事故率が最も高い年齢層ということは、保険会社からすれば、それだけ保険金を支払う可能性も高くなるので、保険料を高く設定することになるわけです。

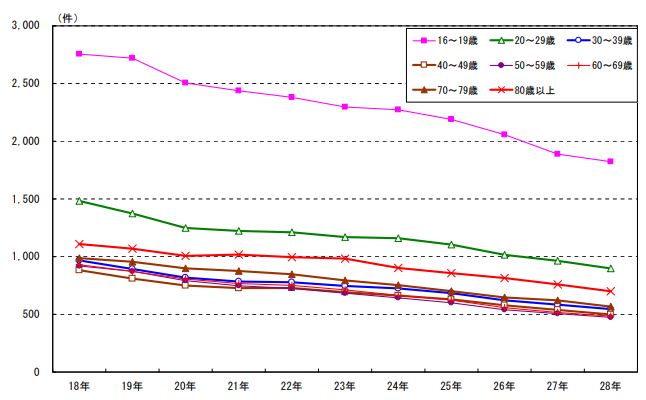

以下は、警察庁交通局が公表している年齢層別免許保有者の10万人あたりの事故件数の推移のグラフになりますが、10代の事故件数がダントツに多く、次いで20代の事故件数が多くなっています。

引用:警察庁交通局「平成28年における交通事故の発生状況」

この統計を根拠として、各保険会社では18~20歳の運転者を補償対象とする「全年齢補償」の年齢条件区分を、最も保険料が高くなるよう設定しているわけです。

実際、年齢条件区分によってどのぐらい保険料が変わってくるのかについてですが、以下は同等の見積り条件で保険会社5社に見積依頼をした事例になります。

| 年齢条件 | 東京海上ダイレクト | 三井ダイレクト | あいおいニッセイ同和 | 三井住友海上 | 共栄火災 |

|---|---|---|---|---|---|

| 全年齢補償 | 99,540円 | 90,530円 | 169,840円 | 162,480円 | 211,660円 |

| 21歳以上補償 | 53,330円 | 45,240円 | 102,510円 | 103,560円 | 127,660円 |

| 26歳以上補償 | 49,370円 | 30,870円 | 75,080円 | 75,000円 | 91,250円 |

| 30歳以上補償 | 39,840円 | – | – | – | – |

| 35歳以上補償 | – | 29,950円 | 71,920円 | 70,680円 | 86,910円 |

※見積り条件…保険始期日:平成31年4月1日、運転者の範囲:家族限定、運転免許証の色:ゴールド、等級:15等級、使用目的:日常・レジャー、年間走行距離:3000km以下、契約者車両:トヨタプリウス(ZVW50)、初度登録年月:平成30年1月、対人・対物賠償保険:無制限、人身傷害保険:3000万円、無保険車事故傷害保険:2億円、車両保険・車対車+A(免責金額5-10万円):200万円

ご覧の通り、運転者の年齢条件の範囲が広くなるほど保険料は高くなり、「全年齢補償」は最も保険料が高くなっています。

特に「全年齢補償」と「21歳以上補償」との保険料の差は大きくなっています。つまり、運転者の年齢が20歳か21歳かで、保険料がガラリと変わってくるわけなんですね。

ということで18~20歳までの間というのは、特に自動車保険の保険料が高くなっているわけです。

では次に、18~20歳の方が自動車保険の保険料を安くするためにはどのような方法があるのか、お話していきましょう。

18~20歳の自動車保険の保険料を安くするための7つの方法

18~20歳の方が自動車保険の保険料を安くするための方法としては、以下のような方法があります。

同居する親族から等級引継ぎをする

自動車保険には、「ノンフリート等級制度」という事故歴に応じて保険料が割引・割増になる制度があります。

等級は1~20等級まであり、1等級が保険料が最も高く、20等級が最も保険料が安くなり、自動車保険に新規加入する場合は通常は6等級からスタートすることになります。

なので、18歳の免許取り立ての人が自動車保険に新規加入する場合は、通常は6等級からスタートすることになるわけですが、もし同居する親族の保険が割引率の高い等級なのであれば、それを引継ぐことによって、家族全体の保険料を安くおさえることができます。

例えば、18歳の息子が車を購入して自動車保険を新規契約する場合、同居している45歳の父親の自動車保険が20等級なのであれば車両入替をして、その等級を引継ぐわけです。そうすれば、息子は20等級からスタート、父親はセカンドカー割引を利用すれば7等級からスタートさせることができるわけです。

年齢条件が「全年齢補償」で保険料が高い息子の自動車保険に20等級を引継がせた方が、より保険料を割引させることができるので、家族全体のトータルの保険料を安くおさえることができるというわけです。

また、親が車をもう乗らないということであれば、車と保険の等級をセットで子供に譲ることもできます。

さらに、同居している祖父母が免許を返納しているなどで、自動車保険の中断証明書を所有している場合も、その等級を引継ぐことができます。

ただし、等級引継ぎができるのでは、あくまでも「同居する親族」に限られますので、親と子供が別居している場合は等級引継ぎはできません。

カンナ

カンナ 父親が単身赴任中で別居中の場合は、母親と子供が同居していれば、父親から子供へ等級を引継ぐことは可能です。

セカンドカー割引を利用する

多くの保険会社の自動車保険では、新たに2台目以降の車を保険契約する場合に割引になる「セカンドカー割引(複数所有新規契約)」という制度があります。

何らかの理由で同居する親族間での等級引継ぎが難しいのであれば、このセカンドカー割引制度を利用すると良いです。

セカンドカー割引の適用がされると、通常は6S等級から始まるノンフリート等級を、7S等級からスタートさせることができ、保険料が最大40%も割引になります。

以下の通り、6S等級と7S等級とでは、割増・割引率がかなり変わってきます。

| 等級 | 年齢条件 | 割引率・割増率 |

|---|---|---|

| 6(S)等級 | 全年齢補償 | 28%割増 |

| 21歳以上補償 | 3%割増 | |

| 26歳以上補償 | 9%割引 | |

| 35歳以上補償 | 9%割引 | |

| 7(S)等級 | 全年齢補償 | 11%割増 |

| 21歳以上補償 | 11%割引 | |

| 26歳以上補償 | 40%割引 | |

| 35歳以上補償 | 40%割引 |

18~20歳が含まれる年齢条件の「全年齢補償」の場合でも、割増率28%(6S等級)から割引率11%(7S等級)となり、割増率が17%も下がります。

ただし、セカンドカー割引の適用になるには、以下のような条件が必要になります。

- 1台目の車の等級が、2台目の車の保険始期日時点で11等級以上であること

- 1台目・2台目ともに自家用8車種であること

- 1台目・2台目ともに記名被保険者が個人であること

- 2台目の車は、初めて自動車保険を契約する車であること

- 2台目の車の所有者が、「①:1台目の記名被保険者」「②:1台目の所有者」「③:①の配偶者」「④:①または②の同居の親族」であること

等級引継ぎの場合と同じく、セカンドカー割引ができるのも「同居の親族間」となりますので、両親と子供が別居している場合は適用外になります。

世帯主が加入している保険にまぜてもらう

18~20歳の方であっても、家族で1台の同じ車を運転するのであれば、世帯主である親が加入している自動車保険を家族限定にしてまぜてもらうことにより、保険料を安くおさえることができます。

この場合は、車両入替などの等級引継ぎをするわけではありませんが、世帯主である親の割引等級を子供が利用することができるので、子供が単独で新規加入するよりも保険料が安くなるわけです。

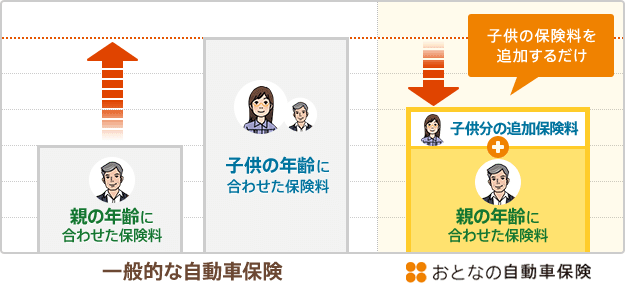

ちなみに、かつては多くの保険会社では、親である記名被保険者の年齢条件は変えずに、子供の年齢条件を別に設定できる「子供特約」というものがありました。

ですが、現在では子供特約は、ほとんどの保険会社で廃止になっており、現時点でもこのシステムが採用されているのは、セゾン自動車火災保険の「おとなの自動車保険」のみとなっています。

セゾン自動車火災保険の「おとなの自動車保険」では、子供特約という名称ではないのですが、親の年齢に合わせた保険料に子供の保険料を追加するシステムがあり、他社よりも保険料が安くなる可能性が高いです。

セゾン自動車火災保険の「おとなの自動車保険」は、大学生ぐらいの子供がいそうな「40代・50代」をメインターゲットにしている自動車保険なので、このような仕組みがるわけです。

ということで、家族で1台の同じ車を運転するのであれば、世帯主である親が加入している自動車保険を家族限定にしてまぜてもらうのも1つの手です。

そして、世帯主である親が加入する自動車保険は、セゾン自動車火災保険の「おとなの自動車保険」も選択肢に入れつつ検討すると良いでしょう。

車両保険は車対車+限定Aで免責金額を高めに設定する

自動車保険は車両保険を付けることにより、保険料が大きく跳ね上がります。

少しぐらいぶつけてもいいような10年落ちの中古車などの場合は、車両保険を付けなくても良いかもしれませんが、そうでない場合は、やはり車両保険を付けておいた方が安心です。

そこで、車両保険を付けつつも保険料を安くおさえる方法として有効なのが、補償範囲が限定されている「車対車+限定A(エコノミー+限定A)」タイプを選ぶことと、免責金額を高めに設定することです。

まず、車両保険には、主に「一般型」と「車対車+限定A(エコノミー+限定A)」という2つのタイプがあり、以下のようにそれぞれ補償範囲が異なってきます。

| 補償範囲 | 一般型 | 車対車+限定A |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

そして、「車対車+限定A」タイプの方が補償範囲が限定される分、保険料は安くなります。

次に、車両保険の免責金額とは、保険会社が保険金を支払う場合に、損害額の一部を契約者が自己負担する金額のことをいいます。

例えば、車両保険の免責金額を5万円に設定して、事故で車の修理費用が20万円となった場合は、保険会社から支払われる保険金は15万円で、残りの5万円については契約者の自己負担になるわけです。

免責金額の設定は「1回目の免責金額5万円」「2回目の免責金額10万円」などといったように、1回目の事故と2回目以降の事故についての金額を決めるのが一般的です。

そして、この免責金額を高く設定することにより、車両保険の保険料を安くおさえることができるわけです。

ということで、車両保険を付けつつも保険料を安くおさえるには、補償範囲が限定されている「車対車+限定A(エコノミー+限定A)」タイプを選び、免責金額を高めに設定することです。

保険料が安い車を選ぶ

自動車保険は、契約車両の車の「型式」によっても保険料が変わってきます。

そして、車の「型式」ごとの過去の事故実績によって保険料を設定した区分のことを、「型式別料率クラス」といいます。

型式別料率クラスは、「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両」の4種類の保険につき、車の型式ごとに1~17段階の数字で評価して区分したもので、過去の保険金の支払い実績が少ない車ほど数字が小さくなり、保険金の支払い実績の多い車ほど数字は大きくなります。

つまり、型式別料率クラスの数字が小さいほど保険料は安くなり、数字が大きいほど保険料は高くなる仕組みになっているわけです。

なので、型式別料率クラスの数字が小さい車を選べば、保険料を安くおさえることができるわけです。

例えば、コンパクトカーなどは、それほどスピードが出ないので危険な運転をする人が少なく事故率が低いですし、車の修理代も高級車に比べればそれほど高額ならないので、料率クラスの数字が小さくなり保険料も安くなる傾向にあります。

一方、スポーツカーや高級車などは、スピードが出るので事故が起きるリスクが高かったり、修理代も高額になりがちであったり、また盗難の対象にもなりやすいので、料率クラスが大きくなり保険料が高くなる傾向にあります。

また、2020年からは軽自動車にも型式別料率クラスが導入され、車の型式によって保険料に差が出るようになりましたが、普通自動車や小型自動車に比べて事故率が低いことには変わりはないので、これからも軽自動車の方が任意保険の保険料が安いことに変わりは無いでしょう。

尚、ご自分が知りたい車の型式別料率クラス調べるには、以下の損害保険料率算出機構の公式サイトの「型式別料率クラス検索」で検索することができます。

また、以下の記事では、国内主要自動車メーカーの型式別料率クラスを、それぞれ一覧表にしてご紹介しておりますので、こちらもご参照ください。

ということで、型式別料率クラスの数字が小さい車や軽自動車など、保険料が安い車を選ぶことも、自動車保険を安くするための1つの方法です。

21歳になるまでは1日自動車保険を利用する

免許をとってもあまり車を運転しないというのであれば、18~20歳の間は年契約の自動車保険には加入せずに、必要な時にだけ1日自動車保険を利用するのも、保険料を安くおさえるのに有効です。

1日自動車保険とは、1日~7日程度の短期の保険で、1日あたり500円程度の料金で、セブンイレブンなどのコンビニでも手軽に加入することができます。

そして、21歳の誕生日を迎えれば、年齢条件が「21歳以上補償」となり保険料が安くなるので、その時に年契約の自動車保険に加入すれば良いわけです。

ダイレクト型の自動車保険を選ぶ

自動車保険は、同じ見積り条件や補償内容であっても、保険会社によって保険料に違いがあります。

特に、代理店型の保険会社とダイレクト(ネット通販)型の保険会社とでは、保険料にかなりの差があり、ダイレクト型の保険会社の方が保険料が安くなります。

なぜなら、代理店型の自動車保険は保険料に代理店の人件費や中間マージンなどの代理店手数料が付加されているのに対して、ダイレクト型の自動車保険には代理店手数料が付加されていないからです。

そして、代理店型とダイレクト型の違いというのは、あくまでも契約の形に違いがあるだけで、補償内容や事故対応力には差はありません。

なので、補償内容を充実させつつ保険料を安くおさえたいのであれば、ダイレクト型の自動車保険がおすすめです。

ということで以上、18~20歳の方が自動車保険の保険料を安くするための方法についてお話しました。

ぜひあなたにあった方法を実践して、賢く保険料を節約していきましょう。

まとめ

今回のお話いかがでしたでしょうか?

18~20歳の年齢層は、自動車事故の事故率が最も高い年齢層なので、自動車保険の保険料が最も高くなります。

そこで、18~20歳の人が保険料を安くおさえる方法としては、同居親族からの等級引継ぎ、セカンドカー割引、世帯主の保険にまぜてもらう、車両保険は車対車+限定Aで免責金額を高めに設定する、保険料が安い車を選ぶ、1日自動車保険を利用する、ダイレクト型の自動車保険を選ぶ、といったやり方があるわけです。

ということで、ぜひあなたもこれらの方法を実践して、賢く保険料を節約していきましょう。

尚、ダイレクト型の自動車保険の中でも保険会社によって保険料が異なってきますので、より安い自動車保険を選ぶためには、複数の保険会社から見積りをとることをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができますので、ぜひご活用ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。