あなたは今、自動車保険を他社へ乗り換え(切り替え)をして、少しでも保険料を安くしたいと思っていませんか?

ですが、それと同時に自動車保険を他社へ乗り換えるにあたって、「手続きが面倒くさそう」「どのタイミングでやればいいのかわからない」「等級がうまく引継ぎができるのだろうか?」「デメリットもあるのでは?」などといった不安もあるかと思います。

確かに、自動車保険の乗り換えて保険料を安くしたいけど、なんだか色々と面倒くさそうだよね…。 マサキ

マサキ

自動車保険の乗り換えは、正しい手順やタイミングで手続きをすれば等級の引継ぎをすることができますし、手続き自体もカンタンです。そして、何よりも保険料を大幅に安くできる可能性があります。 カンナ

カンナ

そこで今回の記事では、自動車保険の乗り換えについて、そのメリットやデメリット、正しい手順やタイミング、等級を引継ぎをする方法、その他注意点などについてお話していきます。

ぜひあなたも自動車保険の乗り換えを検討しているのであれば、メリットやデメリット、正しい手順やタイミングなどを理解した上で手続きをして、賢く保険料を節約していきましょう。

自動車保険の乗り換えにはメリットもデメリットもある!?

自動車保険の乗り換えをするにあたっては、メリットもあれば、デメリットが発生する場合もあります。

なので、まずはデメリットが発生する可能性もあることもふまえておき、その上でどのようなメリットがあるのかを理解しておきましょう。

自動車保険を乗り換えるデメリット

自動車保険を乗り換えるにあたって発生するデメリットとしては、以下の2点が挙げられます。

いずれも、現在契約中の保険の満期日(更新日)の前に途中解約して乗り換える場合に生じるデメリットになります。

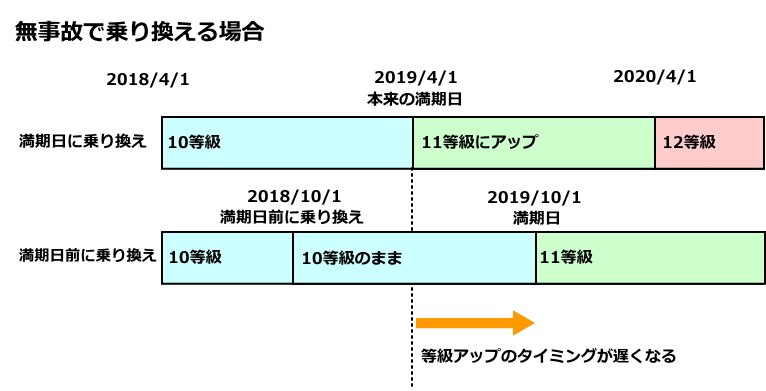

途中解約したら等級ダウンが早まったり等級アップが先延ばしになる

自動車保険を乗り換えるにあたっては、現在契約している保険会社での等級が新しい保険会社へと引き継がれます。

ですが、契約の満期日(更新日)の前に途中解約して乗り換えると、等級ダウンする時期が早まったり、等級アップする時期が先延ばしになってしまうというデメリットがあります。

例えば、現在契約している保険が10等級で、契約中に3等級ダウンの事故を1回起こしており、契約の満期日である4月1日からは3等級ダウンの7等級になるとします。

この場合、契約の満期日の前である10月1日に途中解約して他社の保険へ乗り換えるとすると、新しい保険会社との契約においては、10月1日から7等級となり、本来よりも6ヶ月前倒しで低い等級でスタートすることになってしまうわけです。

反対に、現在契約している保険が10等級で、契約中は無事故で、契約の満期日である4月1日からは1等級アップの11等級になるとします。

この場合、契約の満期日の前である10月1日に途中解約して他社の保険へ乗り換えるとすると、新しい保険会社との契約においては、翌年の10月1日にようやく11等級となり、本来よりも等級がアップするのが6ヶ月遅くなってしまうわけです。

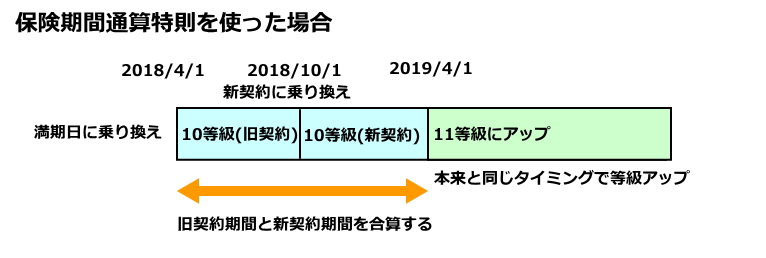

ただし、満期日前に乗り換えをする場合であっても、「保険期間通算特則」を使えば、新旧の契約期間を合算して1年分の契約とみなすことにより、本来のタイミングで等級アップさせることができます。

この保険期間通算特則を使うためには、旧保険の解約日と新保険の保険開始日が同日である必要があります。

先ほどの例で言えば、契約の満期日の前である10月1日に途中解約して他社の保険へ乗り換えて、同日の10月1日に新しい保険会社との契約をスタートさせることにより、保険期間通算特則を使うことができ、翌年の4月1日に11等級となり、本来のタイミングで等級アップさせることができるわけです。

保険期間通算特則を使う場合は、あくまでも旧契約の保険の解約日と新契約の保険の保険始期日が同日であることが必須条件になりますので、注意が必要です。 カンナ

カンナ

途中解約したら保険料は一部しか戻ってこない

現在契約している保険を満期日(更新日)前に途中解約して乗り換える場合、残りの期間の分の保険料については一部しか返金されません。

自動車保険の保険料を1年分一括払いをしていた場合、途中解約をすると支払済み保険料のうちの残りの期間に応じた金額が「解約返戻金」という形で契約者に還付されます。

ですが、この解約返戻金は、残りの期間の保険料がそのまま返金されるのではなく、「短期料率」と呼ばれる料率をかけて算出された金額が返金されます。

例えば、以下はソニー損保の自動車保険の解約返戻金の短期料率表になります。

| 期間 | 短期料率 |

|---|---|

| 7日まで | 10% |

| 15日まで | 15% |

| 1ヶ月まで | 25% |

| 2ヶ月まで | 35% |

| 3ヶ月まで | 45% |

| 4ヶ月まで | 55% |

| 5ヶ月まで | 65% |

| 6ヶ月まで | 70% |

| 7ヶ月まで | 75% |

| 8ヶ月まで | 80% |

| 9ヶ月まで | 85% |

| 10ヶ月まで | 90% |

| 11ヶ月まで | 95% |

| 12ヶ月まで | 100% |

例えば、50,000円の保険料を一括で支払っていたとして、2ヶ月以上~3ヶ月までの時点で途中解約するのであれば、単純に残りの期間分で計算すれば、50,000円÷12ヶ月×9ヶ月=37,500円となりますが、上記の短期料率に当てはめると、解約返戻金は50,000円×(1-0.45)=27,500円となるわけです。

ですから、解約返戻金は単純な月割額よりも少ない金額になるわけです。

ということで、いずれも途中解約をして満期日の前に乗り換えた場合ではありますが、乗り換えをするとこれらのデメリットが生じる可能性もあるわけです。

では続きまして、自動車保険を乗り換えることのメリットについてお話していきましょう。

自動車保険を乗り換えるメリット

自動車保険を乗り換えるメリットとしては、以下の点が挙げられます。

保険料が安くなる

まずは何と言っても保険料が安くなることが挙げられます。

一昔前であれば、どの保険会社に入っても補償内容が同じであれば保険料は同じでしたが、1996年の日米保険協議以降は自由競争化や外資系の参入が進み、現在では同じ補償内容でも会社によって保険料に違いが出てくるようになりました。

また、保険会社の販売形態には保険代理店が経由して販売する「代理店型」と、保険会社がインターネット通販で直接販売する「ダイレクト型」とがあるのですが、後者の「ダイレクト型」の方が代理店手数料が付加されない分、保険料が安くなります。

現在、自動車保険の加入者の90%以上は代理店型の保険会社で契約していますが、多くの人はダイレクト型の保険会社に変えるだけでも、確実に保険料は安くなるわけです。

なので、現在契約している保険会社から乗り換えることによって、同じ補償内容であっても保険料が大幅に安くなる可能性があるわけです。

より自分に合った補償内容を選びなおすことができる

自動車保険会社によって様々な種類の特約があり、補償内容やサービスに違いがあります。

例えば、交通事故で示談交渉になった時の弁護士費用や訴訟費用を補償する弁護士特約、本人や同居の家族が自転車に乗って転倒した時や歩行中に自転車にぶつかってケガをした時の補償をする自転車傷害特約、ペットのケガや治療費を補償するペット特約など、各社によって様々な特約があります。

なので、乗り換えを機により自分にあった補償内容の自動車保険を選びなおすこともできるわけです。

新車割引が受けられる

保険会社によっては、新車の保険料が割引される「新車割引」の制度があります。

多くの保険会社では新車割引の適用期間は、新車として初度登録年月から25ヶ月以内の契約となっています。

例えば、新車を購入してから自動車保険を毎年乗り換えれば、25か月の間に最大3回新車割引の適用を受けることができますので、3年間保険料を安くおさえることができるわけです。

事故歴がある場合でも乗り換えるメリットがある

自動車保険は、契約期間中に事故を起こした場合、3等級ダウン事故であれば次年度に3等級ダウン、1等級ダウン事故であれば次年度に1等級ダウンし、そのまま契約を更新した場合は、次年度の保険料が上がってしまいます。

ですが、同じ等級や補償内容であっても保険会社によって保険料が違ってくるので、乗り換えをすることによって、等級が下がったにもかかわらず、保険料が安くなる場合もあります。

なので、事故歴があって等級がダウンしてしまう場合であっても、乗り換えを検討してみる価値があるわけです。

ということで以上が、自動車保険の乗り換えによるメリットとデメリットになります。

途中解約の場合は少しデメリットがあるとはいえ、乗り換えをするメリットの方が大きいわけだね。 マサキ

マサキ

では次に、自動車保険の乗り換え時に等級引継ぎをする際の注意点についてお話していきましょう。

自動車保険の乗り換え時に等級引継ぎをする際の3つの注意点

自動車保険の乗り換え時に等級引継ぎをする際の注意点としては、以下の3点になります。

等級引継ぎができるのは満期日および満期日の翌日から7日間以内

自動車保険の乗り換え時に等級引継ぎができるのは、満期日および満期日の翌日から7日間以内となります。

なので、満期日の翌日から7日を超えて新しい保険会社と契約した場合は、前の保険会社での割引等級を引継ぐことができず、6等級(セカンドカー割引なら7等級)からのスタートになってしまいます。(ただし、5等級以下のデメリット等級の場合は、7日を超えて新しい保険会社と契約した場合でも、等級が引き継がれてしまいます。)

ということで、自動車保険の乗り換え時は満期日の翌日から7日間以内に新しい保険会社と契約する必要があるわけです。

解約してから次の契約まで空白期間がある場合は中断証明書を取得しておく

廃車にして次の車が納車されるまで期間が空く場合など、前の保険会社を解約してから次の新しい保険会社との契約まで空白期間ができてしまう場合は、中断証明書を取得しておくことによって、等級を10年間保存することができます。

なので、次の保険会社との契約が、前の保険会社との契約の満期日の翌日から7日を超える場合は、前もって中断証明書を取得しておきましょう。

保険会社から共済への乗り換えは等級引継ぎができるのか確認しておく

保険会社から保険会社への乗り換えの場合は等級の引継ぎはできますが、保険会社から共済への乗り換える場合は、等級の引継ぎができないケースもあります。

JA共済、こくみん共済、全日本火災共済協同組合連合会(日火連)、全国自動車共済協同組合連合会(全自共)といった共済においては、保険会社との等級の引継ぎが可能ですが、中には引継ぎができない共済もあります。

なので、自動車保険から自動車共済へ乗り換える場合は、必ず事前に共済組合に等級引継ぎができるのかを確認しておきましょう。

以上が、自動車保険の乗り換え時に等級引継ぎをする際の注意点になります。

では次に、自動車保険の乗り換えをするタイミングについてお話していきましょう。

自動車保険の乗り換えをするベストなタイミングとは!?

自動車保険の乗り換えのベストなタイミングとしては、やはり現在の保険会社の契約の満期日(更新時)になります。

先ほどもお話しましたように、現在の保険会社を途中解約して満期日前に乗り換える場合は、等級アップの時期が遅くなったり解約返戻金が一部しか戻ってこないデメリットがありますし、満期日の翌日から7日を超えて新しい保険会社と契約した場合は、割引等級の引継ぎができなくなってしまうわけです。

なので、自動車保険の乗り換えのベストなタイミングとしては、現在の保険会社の契約の満期日(更新時)になるわけです。

そして、現在の保険会社の契約の満期日のタイミングで次の保険会社に乗り換えるためには、できれば2ケ月ぐらい前から準備しておいて1ヶ月前には申し込んでおきたいところです。

多くの保険会社では満期日の2~3ヶ月ぐらい前から見積りや申し込みを受け付けていますので、自分にとってより良い保険会社を比較検討する意味でも、満期日の2ヶ月ぐらい前から各社に見積依頼をしておき、1か月前には申込みをしておくわけです。

また、保険会社によっては保険始期日の1ヶ月以上前に契約をすると、自動車保険が割引になる「早割制度」もあります。

ということで、自動車保険の乗り換えは、満期日のタイミングにするためにも、よりよい保険会社を比較検討するためにも、早割制度を利用するためにも、2ヶ月ぐらい前から準備をはじめて、1ケ月前には申込みしておきましょう。

乗り換えのタイミングは、重複期間および空白期間をできるだけ小さくすることが大切です。 カンナ

では最後に、自動車保険の乗り換えの手順についてお話していきます。

自動車保険の乗り換えの手順

自動車保険の乗り換えの手順としては、以下の通りになります。

STEP1:必要書類を用意する

まず、自動車保険を乗り換えるにあたって必要な以下の書類をお手元に用意します。

- 現在加入している保険会社の保険証券

- 車検証

- 運転免許証

以上の3つの書類は、乗り換えを検討する保険会社への見積依頼、乗り換え先の保険会社との契約、現在加入している保険会社との解約手続き、などの際に必要になります。

STEP2:乗り換え先の保険会社を決める

次に、乗り換え先の保険会社を決めます。

自分に合った乗り換え先の保険会社を選ぶためには、1社だけでなく複数の保険会社に見積依頼をして比較検討することをオススメします。

そのためにも、先ほどもお話しましたように、満期日のタイミングでより良い保険会社と契約するためには、見積依頼をして比較検討する期間として、満期日の2ヶ月ぐらい前から準備をはじめましょう。

尚、複数の保険会社に見積依頼して比較検討するにあたっては、以下のページの自動車保険の一括見積サイトなら、一度の入力で複数の会社へ一括見積依頼をして、あなたにとって安くて最適な自動車保険をカンタンに選ぶことができますので、せひご利用ください。

STEP3:乗り換え先の保険会社に連絡して申込みをする

複数の保険会社を比較検討して、乗り換え先の保険会社を決めたら申込みをします。

多くの保険会社は満期日の2~3ヶ月前から申込みを受け付けており、保険始期日の1ヶ月以上前に契約をすると保険料が割引になる「早割制度」がある保険会社もあります。

なので、できれば満期日の1ヶ月前には申込みできるようにしておきましょう。

割引等級を引継ぐたいめに、新しい保険会社との契約開始日は、今加入している保険会社の満期日および満期日の翌日から7日以内にするのがベストです。

STEP4:今契約している保険会社へ連絡して解約手続きをする

乗り換え先の保険会社に申込みをしたら、今契約している保険会社へ連絡して解約手続きをします。

満期日のタイミングで乗り換える場合は、基本的には解約手続きは必要無いのですが、自動継続特約を付けている場合は解約手続きが必要になりますので、今契約している保険会社への連絡が必要になります。

STEP5:新しい保険会社へ必要書類の提出や保険料の支払いをする

新しい保険会社への必要書類の提出や保険料の支払いを済ませて手続きを完了させます。

以上が、自動車保険の乗り換えの手順になります。

乗り換えの手続き自体もそれほど難しくなさそうだね。マサキ

はい。特に満期日のタイミングでの乗り換えであれば、解約手続きも不要ですし、等級引継ぎもよりスムーズです。 カンナ

カンナ

まとめ

今回のお話いかがでしたでしょうか?

自動車保険の乗り換えは、より自分に合った補償内容を選びなおすことができたり、保険料を大幅に安くすることができる可能性があります。

また、手続き自体もまったく難しいものではありませんし、満期日のタイミングでの乗り換えであれば、解約手続きなども不要で、等級引継ぎもよりスムーズにできます。

ですから、あなたも今の保険料が高いと感じているのであれば、ぜひ次の満期日のタイミングで自動車保険の乗り換えを検討してみましょう。

そして、乗り換えを検討するにあたっては、自動車保険の一括見積サイトを利用することをオススメします。

自分で1社1社探して見積り依頼するのに比べて、一括見積サイトであれば一度の情報入力で複数の保険会社から自動車保険の見積もりを取ることができますし、自分では候補として思い浮かばなかったような保険会社から一番良い見積条件が出てくることもあります。

ということで、あなたも今すぐ以下の自動車保険一括見積サイトを利用して、自動車保険の乗り換えを検討してみましょう。