✔ 自動車保険って20等級になるまで何年ぐらいかかるの?

✔ 20等級になったらどれぐらい保険料が安くなるの?

・・・などなど、あなたは今、自動車保険の等級制度について、最高等級の20等級になるまで何年ぐらいかかるのか、20等級になったらどれぐらい保険料が割引になるのか、といったことについて気になっているでしょうか?

マサキ

マサキ 20等級になったらどれぐらい保険料が安くなるんだろうか?そもそも、自動車保険の等級制度ってどういう仕組みなんだっけ?

カンナ

カンナ 自動車保険の等級制度の仕組みを理解しておくことは、保険料を節約することにもつながります。

そこで今回の記事では、自動車保険の等級制度の仕組みや、最高等級の20等級になるまで何年ぐらいかかるのか、20等級になったらどれぐらい保険料が割引になるのか、さらには20等級になってからもさらに保険料を節約する方法、といったことについてお話していきます。

あなたも今回のお話をふまえて、自動車保険の等級制度を理解して、賢く保険料を節約していきましょう。

自動車保険の等級制度とは?20等級まで何年かかる?

自動車保険の等級制度の仕組み

自動車保険の等級制度とは、保険期間中の事故歴の有無によって契約更新時に等級数が上下し、その等級数に応じて保険料に割引や割増が適用される制度です。

自動車保険の等級は1等級~20等級までの20段階があります。(こくみん共済のマイカー共済に関しては22段階まであります。)

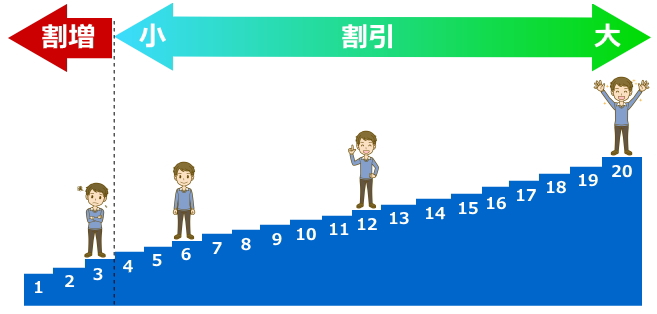

そして、等級の数字が上がると保険料の割引率が大きくなり、反対に等級の数字が下がると割引率が小さくなります。また、1~3等級に関しては保険料が割増になります。

つまり、最高等級である20等級になると最も割引率が高くなるので、最も保険料が安くなるというわけです。

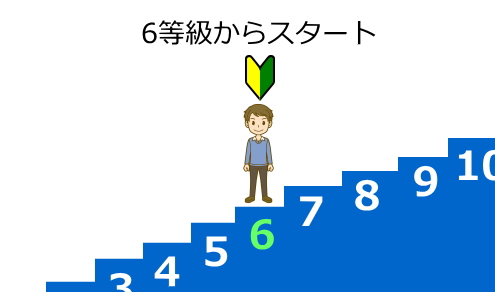

自動車保険にはじめて加入する場合は、6等級からスタートします。(セカンドカー割引を適用させる場合は7等級からのスタートになります。)

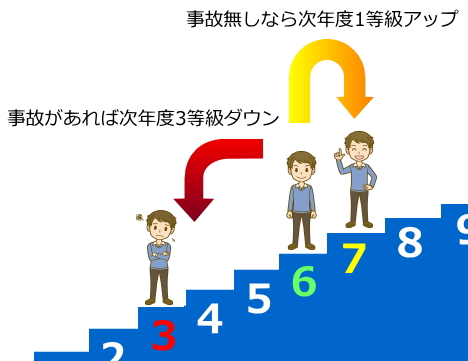

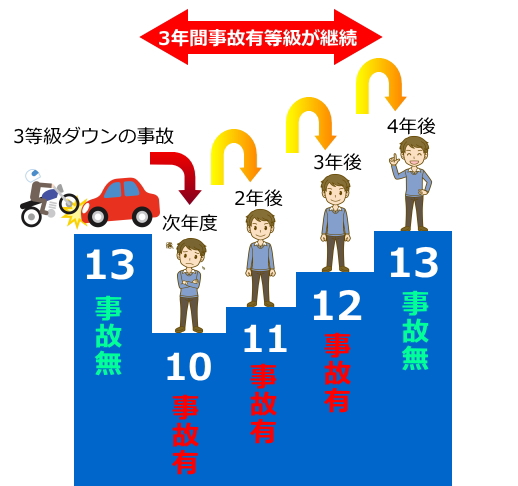

そして、1年間保険を使う事故が無ければ次年度に1等級上がり、反対に保険を使う事故があった場合は、1回につき3等級下がります。(1等級だけ下がるケースや、等級がダウンしないケースもあります。)

例えば、6等級の人が1年間無事故で保険を使わなかった場合は、次年度は7等級に上がって保険料の割引率がアップしますが、事故を1回起こして保険を使った場合は、次年度は3等級に下がり、保険料が割増になってしまうわけです。

自動車保険を使った場合は通常は1回につき3等級ダウンになりますが、以下の様に、使用する保険や事故の原因によっては、1等級ダウンするケースや、等級がダウンしないケースもあります。

- 3等級ダウンするケース…対人賠償保険、対物賠償保険、車両保険などの保険を使用する自動車事故を起こして、保険金が支払われた場合。

- 1等級ダウンするケース…台風や洪水などの自然災害、火災や爆発、盗難、いたずら、落書き、窓ガラスの破損、飛来・落下物、その他偶然生じた車両事故が原因で車両保険を使用して、保険金が支払われた場合。

- 等級がダウンしないケース…人身傷害保険、搭乗者傷害保険、無保険車傷害保険、弁護士費用特約、ファミリーバイク特約、個人賠償責任特約、ファミリーバイク特約、自転車障害特約などといった「等級の変わらない保険や特約」のみを使って保険金が支払われた場合。

尚、等級ダウン事故の場合は、次年度から一定期間「事故有係数」が適用され、通常の無事故の等級とは違う割引率が適用されます。(例:事故有係数なしの10等級の割引率は45%、事故有係数ありの10等級の割引率は23%)

例えば、3等級ダウンするケースの事故を1回起こした場合は次年度より3年間、1等級ダウンするケースの事故を1回起こした場合は次年度より1年間、事故有係数が適用となります。

カンナ 事故有係数は7等級以上の場合に適用されます。6等級以下の場合は事故有係数の適用はありません。

20等級になるまでは14年かかる

自動車保険の等級は、6等級からスタートして1年間無事故で次年度に1等級アップしますので、無事故の場合で20等級になるまでには14年かかります。

例えば、AさんとBさんがいて、二人とも18歳の時点で自動車保険に加入して、6等級からスタートするとします。

そして、Aさんは18歳から14年間無事故であれば、32歳の時に20等級になるわけです。

一方のBさんは20歳の時に3等級ダウンとなる事故で1回だけ保険を使ったとすると、20等級になるのは36歳の時になるわけです。

| 年齢 | Aさん | Bさん |

|---|---|---|

| 18歳 | 6等級 | 6等級 |

| 19歳 | 7等級 | 7等級 |

| 20歳 | 8等級 | 8等級(3等級ダウン事故1回) |

| 21歳 | 9等級 | 5等級 |

| 22歳 | 10等級 | 6等級 |

| 23歳 | 11等級 | 7等級 |

| 24歳 | 12等級 | 8等級 |

| 25歳 | 13等級 | 9等級 |

| 26歳 | 14等級 | 10等級 |

| 27歳 | 15等級 | 11等級 |

| 28歳 | 16等級 | 12等級 |

| 29歳 | 17等級 | 13等級 |

| 30歳 | 18等級 | 14等級 |

| 31歳 | 19等級 | 15等級 |

| 32歳 | 20等級 | 16等級 |

| 33歳 | 20等級 | 17等級 |

| 34歳 | 20等級 | 18等級 |

| 35歳 | 20等級 | 19等級 |

| 36歳 | 20等級 | 20等級 |

この様に、無事故の場合と比べて、3等級ダウンの事故で1回保険を使った場合は、20等級になるのが4年遅くなってしまうわけです。

マサキ

マサキ 6等級から14年間無事故でようやく20等級になるのか。20等級になるのは大変なんだね。

カンナ 安全運転を心がけて無事故を継続している人ほど、保険料が優遇されるわけです。

尚、20等級になったからといって等級が固定されるわけではありません。20等級になってからであっても、3等級ダウンの事故で1回を保険を使った場合は次年度は17等級に下がり、1等級ダウン事故で1回保険を使った場合は次年度に19等級に下がってしまいます。

20等級になった場合の保険料の割引率や相場金額はいくら?

20等級になった場合の保険料の割引率は最大63%

各等級の割引率・割増率は、以下の通りです。(継続契約の場合)

| 等級 | 事故有 | 事故無 |

|---|---|---|

| 1等級 | 64%割増 | |

| 2等級 | 28%割増 | |

| 3等級 | 12%割増 | |

| 4等級 | 2%割引 | |

| 5等級 | 13%割引 | |

| 6(F)等級 | 19%割引 | |

| 7(F)等級 | 20%割引 | 30%割引 |

| 8等級 | 21%割引 | 40%割引 |

| 9等級 | 22%割引 | 43%割引 |

| 10等級 | 23%割引 | 45%割引 |

| 11等級 | 25%割引 | 47%割引 |

| 12等級 | 27%割引 | 48%割引 |

| 13等級 | 29%割引 | 49%割引 |

| 14等級 | 31%割引 | 50%割引 |

| 15等級 | 33%割引 | 51%割引 |

| 16等級 | 36%割引 | 52%割引 |

| 17等級 | 38%割引 | 53%割引 |

| 18等級 | 40%割引 | 54%割引 |

| 19等級 | 42%割引 | 55%割引 |

| 20等級 | 44%割引 | 63%割引 |

ご覧の通り、事故無の20等級の割引率が最も高く、63%の割引となっています。

1等級は「64%割増」なのに対して、事故無の20等級は「63%割引」と、その差は127%にもなるわけですから、等級数が保険料にいかに大きく影響しているかがわかりますよね?

カンナ 6(F)等級と7(F)等級の(F)とは、継続契約のことを表しています。新規契約の6等級や7等級の場合は、上記の表の割引率とは異なってきます。

では次に、20等級になるとどれぐらい保険料が変わってくるのか、実際の見積り事例をご紹介しましょう。

等級別の保険料の事例(継続契約の場合)

以下は、三井ダイレクト損保にて継続契約で見積りをとった場合の、等級別の保険料の一例になります。(1等級および2等級の見積りは対応不可であったため、3等級以上を記載しています。)

| 等級 | 事故有 | 事故無 |

|---|---|---|

| 3等級 | 67,600円 | |

| 4等級 | 58,440円 | |

| 5等級 | 53,270円 | |

| 6(F)等級 | 49,360円 | |

| 7(F)等級 | 45,850円 | 37,990円 |

| 8等級 | 45,220円 | 34,090円 |

| 9等級 | 44,610円 | 32,290円 |

| 10等級 | 44,000円 | 31,100円 |

| 11等級 | 42,760円 | 29,920円 |

| 12等級 | 41,550円 | 29,340円 |

| 13等級 | 40,280円 | 28,720円 |

| 14等級 | 39,040円 | 28,150円 |

| 15等級 | 37,820円 | 27,540円 |

| 16等級 | 35,980円 | 26,940円 |

| 17等級 | 34,730円 | 26,340円 |

| 18等級 | 33,500円 | 25,780円 |

| 19等級 | 34,280円 | 25,170円 |

| 20等級 | 33,010円 | 20,420円 |

見積り条件…保険始期日:2019年4月1日、契約車両:トヨタアクア(NHP10)、初度登録年月:2018年1月、年間走行距離:3000km以下、使用目的:日常・レジャー、記名被保険者の年齢:40歳、運転免許証の色:ゴールド、対人・対物賠償保険:無制限、搭乗者傷害保険:1000万円、人身傷害保険(一般タイプ):3000万円、無保険車障害特約:2億円、車両保険(車対車+限定タイプ):155万円(免責金額5-10万円)、年齢条件:35歳以上補償、運転者限定特約:夫婦限定

ご覧の通り、3等級のが67,600円なのに対して、事故無の20等級は20,420円となっており、実に3.3倍以上もの保険料の差になっています。

等級数によって保険料が大きく左右されているのがわかりますよね?

ですから、保険料を節約するためには、等級数を上げていくことが重要なポイントになってくるわけです。

では次に、最高等級である20等級になってからもさらに保険料を節約する方法について、お話していきましょう。

20等級になってからさらに保険料を節約するには?

20等級になってからもさらに保険料を節約するための方法としては、以下のような方法があります。

年齢条件や運転者限定特約の見直し

自動車保険は、年齢条件や運転者限定特約などで運転者の範囲を限定することによって、保険料を安くすることができます。

まず、「年齢条件」についてですが、これは補償対象となる運転者の年齢区分に応じて保険料を決定するものです。

年齢区分としては、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といったものがあり、補償範囲の広い「全年齢補償」が最も保険料が高くなり、逆に年齢の補償範囲が狭い区分ほど保険料は割安になります。

次に、「運転者限定特約」についてですが、これには「本人限定」「本人・配偶者限定」「家族限定」「限定なし」といった区分があり、運転者の範囲が限定されるほど事故リスクが減るため、保険料が安くなります。

例えば、両親と同居している大学生の子供が、家庭内で1台の車を運転していたとします。

その後、子供が社会人になって一人暮らしをはじめることになり、実家の車を運転しなくなるのであれば、年齢条件を両親の年齢だけに合わせた「35歳以上補償」の年齢区分に変更したり、運転者限定特約を両親のみに限定した「本人・配偶者限定」に変更することにより、保険料を安くすることができるわけです。

使用目的や年間走行距離の見直し

自動車保険は、「使用目的」や「年間走行距離」を見直すことによっても、保険料が節約できる場合があります。

まず、「使用目的」についてですが、一般的に「業務」「通勤・通学」「日常・レジャー」の3種類から選ぶことができ、それぞれの使用目的のリスクに応じて保険料を算出され、使用頻度が高い「業務」は保険料が最も高く、使用頻度の低い「日常・レジャー」が最も低くなります。

次に、「年間走行距離」についてですが、「3,000km以下」「5,000km以下」「8,000km以下」「10,000km以下」「15,000km以下」「無制限」などといった走行距離区分があり、無制限が最も保険料が高くなり、距離が短いほど保険料が安くなります。

例えば、「転勤や転職で車通勤から電車通勤に変わった」とか「駅近に引越したので、車を運転する機会が減った」といったように、契約車両の使用実態が変わったのであれば、「使用目的」や「年間走行距離」を適切に変更することで保険料を安くおさえることができる可能性があるわけです。

車両保険の見直し

車両保険は、事故で自分の車が損害を受けた場合の修理費用や買替費用を補償してくれる保険ですが、これを付けると保険料が大きく跳ね上がります。

そこで、車両保険の補償範囲を限定したり、免責金額を高めに設定したり、あるいは車両保険を付けないことによって、保険料を節約することができます。

まず、車両保険の補償範囲については、多くの保険会社では「エコノミー+限定A(車対車)」と「一般型」の2つのタイプがあり、補償範囲が限定されている「エコノミー+限定A(車対車)」の方が保険料が安くなります。

次に、車両保険の免責金額ですが、これは車の修理費用で支払う自己負担する金額のことです。なので、車両保険の免責金額を高く設定しておけば、保険料が安くおさえることができるわけです。

そして、「事故を起こした場合の修理費用は自己負担で賄う」とか「修理費用が高額なった場合は買い替える」という考えなのであれば、車両保険自体を付けないのも1つのやり方です。

ということで、車両保険を見直すことによっても、保険料を節約することができます。

補償内容が重複していないかの見直し

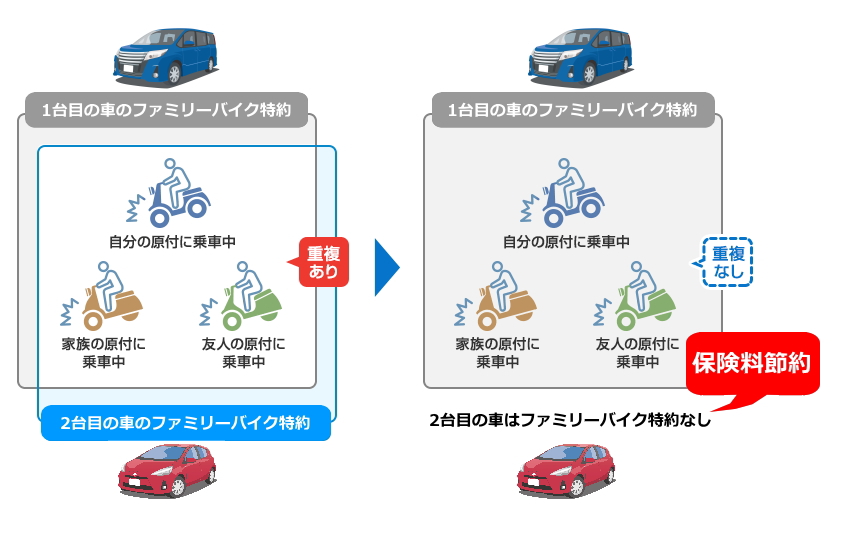

自動車保険には、オプションとして様々な補償内容を特約として付けることができますが、複数台の車に同じ特約を付けている場合は、補償が重複していないかを見直すことで保険料を安くできる場合があります。

例えば、言動付自転車の運転中の事故による相手方への賠償などの損害を補償する特約として「ファミリーバイク特約」がありますが、この特約の補償対象は、主な運転者の他、配偶者や同居している親族なども含まれます。

なので、複数の車にファミリーバイク特約を付けてしまうと補償範囲が重複してしまうので、2台目以降の自動車保険にはファミリーバイク特約を付けない方が保険料の節約になるわけです。

この「ファミリーバイク特約」と同様に、「弁護士費用特約」や「個人賠償責任補償特約」といった特約についても、複数台の車に同じ特約を付けていると補償が重複することが多いので、これを見直すことによって保険料を節約することができます。

ということで、ご家庭内で2台以上の車を所有している場合は、同じ特約を付けていて補償範囲に重複が無いかどうかを、今一度見直してみましょう。

各種割引制度を利用する

自動車保険には、様々な割引制度があるので、これらを有効利用することによって、保険料をおさえることができます。

各保険会社によって異なってきますが、以下のような割引制度があります。

- インターネット割引…インターネットからの申込みで割引

- 無事故割引…前契約の保険期間中無事故なら割引

- くりこし割引…契約時に申告した走行距離区分より実際の走った距離が短ければ割引

- ゴールド免許割引…保険始期日時点で記名被保険者がゴールド免許であれば割引

- 新車割引…保険始期月が新車登録後25ヶ月以内なら割引

- 継続割引…保険契約を継続した場合、継続回数に応じて割引

- ASV割引…衝突被害軽減ブレーキ(AEB)などを搭載した先進安全自動車なら割引

- 電気自動車割引…電気自動車で一定の基準を満たせば割引

- 証券ペーパーレス割引…保険証券の発行をしなければ割引

- セカンドカー割引…2台目以降契約する車に関して1等級アップで契約できる

- マイページ新規申込割引…マイページから新規契約すれば割引

- 継続時複数契約割引…同じ保険会社の別の自動車保険の契約があれば継続契約時に割引

ぜひあなたの状況に合った割引制度を利用して、保険料を上手に節約していきましょう。

保険会社の見直し

自動車保険は、同じ見積り条件や補償内容であっても、保険会社によって保険料が変わってきます。

特に、代理店型の自動車保険とダイレクト(ネット通販)型の自動車保険とでは、保険料のかなりの違いがあります。

また、ダイレクト型の保険会社の中でも保険料に差がありますし、どの保険会社が一番安くなるかは毎年変わってきます。

ですから、自動車保険の満期をむかえる更新時期には、補償内容を見直すと同時に、他社への切り替えも含めて検討することをおすすめします。もちろん、他社へ切り替える場合であっても、現在の等級を引継ぐことができます。

尚、自動車保険の切り替えを検討する際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができるので、あなたにとって一番安い自動車保険を選ぶことができます。

ということで以上、20等級になってからさらに保険料を節約するためのポイントについてお話しました。

等級アップとあわせてこれらの方法も実践して、上手に保険料を節約していきましょう。

まとめ

今回のお話いかがでしたでしょうか?

自動車保険の等級制度とは、保険期間中の事故歴の有無によって契約更新時に等級数が上下し、その等級数に応じて保険料に割引や割増が適用される制度です。

そして、自動車保険の等級は1等級~20等級までの20段階があり、最大等級である20等級は最も割引率が大きく、保険料が安くなります。

最低等級である1等級は「64%割増」なのに対して、最高等級である事故無の20等級は「63%割引」と、その差は127%にもなっており、等級数は保険料に大きく影響していると言えます。

ですから、保険料を節約するためには、等級数を上げていくことが重要なポイントになってくるわけです。

また、保険料を安くおさえるためには、補償内容の見直しや保険会社の見直しといったことも有効ですので、等級アップとあわせて実践して、賢く保険料を節約していきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。