✔ 自動車保険を新規契約した場合は、何等級からスタートするの?

✔ 自動車保険を新規契約した場合って、保険料の相場はいくらぐらいなの?

✔ 新規契約で保険料を安くおさえるには、どうすればいいの?

・・・などなど、あなたは今、自動車保険を新規契約した場合、何等級からスタートするのか、保険料の相場はいくらぐらいなのか、新規契約で保険料を安くするにはどうすればいいのか、といったことについて疑問をお持ちでしょうか?

マサキ

マサキ 新規で加入した場合は、最初は低い等級からのスタートになるから保険料が高くなりそうだよね。新規契約でも保険料を安くする方法はあるのかな?

カンナ

カンナ 自動車保険に新規加入する場合は保険料は割高になりやすいです。ですが、様々な制度を利用したり、保険会社を比較検討をすることによって、新規でも保険料を安くおさえることができます。

そこで今回の記事では、自動車保険を新規契約した場合、何等級からスタートするのか、保険料の割引率や相場はいくらぐらいなのか、さらに新規契約で保険料を安くするための方法、といったことについてお話していきます。

あなたも自動車保険の新規契約を検討しているのであれば、ぜひ今回の記事を参考にして、賢く保険料を節約していきましょう。

自動車保険を新規契約した場合は何等級からのスタートになる?

自動車保険には、事故歴に応じて保険料に割引・割増を適用する「ノンフリート等級制度」という等級制度があります。

等級は1等級~20等級までの20段階があり、等級の数字が上がると保険料の割引率が大きくなり、反対に等級の数字が下がると割引率が小さくなります。

そして、自動車保険を新規契約する場合は、「純新規契約」か「複数所有新規契約」か、いずれの契約内容なのかによって、スタートする等級数が異なってきます。

純新規契約の場合は6等級からスタート

純新規契約とは、現在契約中の自動車保険が無い状態で、なおかつ補償開始希望日から過去13ヶ月以内に加入していた自動車保険がない場合の新規契約のことを指します。

そして、「純新規契約」の場合は、6等級からスタートします。

複数所有新規契約の場合は7等級からスタート

複数所有新規契約とは、2台目以降の車を契約する際に、一定条件を満たすことで適用になる「セカンドカー割引」という割引制度を利用した場合の新規契約です。

そして、「複数所有新規契約」の場合は、7等級からスタートします。

ということで、自動車保険を新規契約する場合は、通常の「純新規契約」の場合は6等級、セカンドカー割引制度を利用して「複数所有新規契約」の場合7等級、からスタートすることになるわけです。

尚、同じ6等級や7等級であっても、新規契約と継続契約とでは、保険料の割引率・割増率が異なってきます。また、両者を区別するために、新規契約は6(S)等級や7(S)等級、継続契約は6(F)等級や7(F)等級、と表記されます。

自動車保険を新規契約した場合の保険料の割引率・割増率

先ほどもお話しましたように、自動車保険は等級数によって保険料の割引率・割増率が変わってきます。

そして、新規契約の場合は、純新規契約であれば6(S)等級、複数所有新規契約であれば7(S)等級からのスタートになるわけですが、保険料の割引率・割増率は以下の通りになります。

| 等級 | 年齢条件 | 割引率・割増率 |

|---|---|---|

| 6(S)等級 | 全年齢補償 | 28%割増 |

| 21歳以上補償 | 3%割増 | |

| 26歳以上補償 | 9%割引 | |

| 35歳以上補償 | 9%割引 | |

| 7(S)等級 | 全年齢補償 | 11%割増 |

| 21歳以上補償 | 11%割引 | |

| 26歳以上補償 | 40%割引 | |

| 35歳以上補償 | 40%割引 |

ご覧の通り、同じ新規契約であっても、6(S)等級か7(S)等級かによって割引率・割増率が大きく変わり、さらに運転者の年齢条件によっても割引率・割増率が変わってきます。

同じ年齢条件であっても、6(S)等級か7(S)等級かによって保険料が20~30%程度変わってきますので、セカンドカー割引制度を利用して「複数所有新規契約」をするメリットは大きいと言えるでしょう。

自動車保険を新規契約した場合の保険料の相場

自動車保険に新規加入した場合、保険料の相場はいくらぐらいになるのか、実際の事例をご紹介しましょう。

以下は、SBI損保の自動車保険における、純新規契約のユーザーの年齢別の平均保険料のデータになります。

| 年齢 | 車両保険なし | 車両保険あり |

|---|---|---|

| 25歳 | 69,243円 | 120,671円 |

| 30歳 | 39,488円 | 68,313円 |

| 35歳 | 38,027円 | 67,141円 |

| 40歳 | 39,322円 | 67,874円 |

引用:https://www.sbisonpo.co.jp/car/gimon/grade-system/grade-system03.html

純新規契約の6(S)等級の場合、SBI損保のようなダイレクト(ネット通販)型の保険会社なら上記と同程度の保険料、代理店型の保険会社なら上記の2倍程度の保険料、ぐらいがだいたいの相場と言えるでしょう。

そして、セカンドカー割引を利用して複数所有新規契約で7(S)等級の場合は、上記よりも20~30%程度保険料が安くなるイメージです。

では次に、自動車保険の新規契約で保険料を安くするための方法についてお話していきましょう。

自動車保険の新規契約で保険料を安くするための5つの方法

自動車保険を新規契約する場合は保険料は割高になる傾向にあります。ですが、様々な制度を利用したり、保険会社を比較検討をすることによって、新規契約でも保険料を安くおさえることができます。

自動車保険の新規契約で保険料を安くするための方法としては、以下のようなやり方があります。

同居する親族から等級引継ぎをする

新規契約の場合は、通常は6(S)等級または7(S)等級からのスタートになるわけですが、もし同居する親族が加入している自動車保険の等級数が高いのであれば、その等級を引継ぐことによって、保険料を安くおさえることが可能です。

例えば、18歳の息子が車を購入して自動車保険を新規契約する場合、同居している父親の自動車保険が20等級なのであれば車両入替をして、その等級を引継ぐわけです。そうすれば、息子は20等級からスタート、父親はセカンドカー割引を利用すれば7(S)等級からスタートさせることができるわけです。

父親の等級は下がってしまうのですが、年齢条件で保険料が高い息子の自動車保険に20等級を引継がせた方が、より保険料を割引させることができるので、家族全体のトータルの保険料を安くおさえることができるというわけです。

また、親が車をもう乗らないということであれば、車と保険の等級をセットで譲ってもらうこともできます。

さらに、同居している祖父母が免許を返納しているなどで、自動車保険の中断証明書を所有している場合も、その等級を引継ぐことができます。

ただし、等級引継ぎができるのでは、あくまでも「同居する親族」に限られますので、親と子供が別居している場合は等級引継ぎはできません。

ということで、等級は保険料に大きく影響しますので、家族から高い等級を引継ぐことができれば、新規契約でも保険料を大幅に安くすることができるわけです。

尚、等級制度や引継ぎにつきましては、以下の記事もご参照ください。

自動車保険の保険料を安くおさえるために必ず理解しておきたいのが、「ノンフリート等級制度」と呼ばれる等級制度です …

セカンドカー割引を利用する

先ほどもお話しましたように、自動車保険を新規契約する場合、2台目以降の車を契約する際に、一定条件を満たすことで適用になる「セカンドカー割引」を利用することにより、「複数所有新規契約」となり、7(S)等級からスタートすることができます。

純新規契約である6(S)等級の場合と比べて、複数所有新規契約である7(S)等級の場合は、保険料が20~30%程度安くなります。

もし、何らかの理由で同居する親族から等級引継ぎができないという場合は、このセカンドカー割引を利用すると良いでしょう。

ただし、セカンドカー割引の制度を利用するためには、以下の条件をすべてクリアする必要があります。

- 1台目の車の等級が、2台目の車の保険始期日時点で11等級以上であること

- 1台目・2台目ともに自家用8車種であること

- 1台目・2台目ともに記名被保険者が個人であること

- 2台目の車は、初めて自動車保険を契約する車であること

- 2台目の車の所有者が、「①:1台目の記名被保険者」「②:1台目の所有者」「③:①の配偶者」「④:①または②の同居の親族」であること

等級引継ぎの場合と同じく、セカンドカー割引ができるのも「同居の親族間」となりますので、両親と子供が別居している場合は適用外になりますので、注意が必要です。

新車割引を利用する

自動車保険に新規加入する場合は、新車を購入したというケースも多いかと思います。

その場合は、新車として初度登録された年月から一定期間割引を受けることができる「新車割引」という制度を利用することができます。

新車は車体が新しいので安全性が高くて事故率が低くなると考えられるので、その分保険料が割引になるわけです。

ただし、この新車割引は、全ての保険会社で用意されている割引制度ではありません。また、割引の対象となる車種や割引率、適用期間も各保険会社で異なり、軽自動車は新車割引の対象外となる場合もあります。

一般的には、新車割引の適用期間は初度登録年月から25ヶ月以内で、割引率は10%前後となっています。

ということで、新車を購入したばかりの方は、新車割引がある保険会社を選ぶのも良いでしょう。

車両保険は車対車+限定Aで免責金額を設定する

自動車保険は車両保険を付けることにより、保険料が大きく跳ね上がります。

そこで、車両保険を付けつつも保険料を安くおさえたい場合は、補償範囲が限定される「車対車+限定(エコノミー+限定A)」のタイプを選んで、なおかつ免責金額を設定することが有効です。

まず、車両保険には、主に「一般型」と「車対車+限定A(エコノミー+限定A)」という、2つのタイプがあり、以下のようにそれぞれ補償範囲が異なってきます。

| 補償範囲 | 一般型 | 車対車+限定A |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

ご覧の様に、「一般型」のタイプと比べて、「車対車+限定A(エコノミー+限定A)」のタイプは、補償範囲が限定されているわけですが、そのぶん保険料が安く設定されているわけです。

次に、車両保険の免責金額についてですが、これは保険会社が保険金を支払う場合に、損害額の一部を契約者が自己負担する金額のことです。

例えば、車両保険の免責金額を5万円に設定して、事故で車の修理費用が20万円となった場合は、保険会社から支払われる保険金は15万円で、残りの5万円については契約者の自己負担になります。

免責金額の設定は「1回目の免責金額5万円」「2回目の免責金額10万円」などといったように、1回目の事故と2回目以降の事故についての金額を決めるのが一般的です。

そして、この免責金額を高く設定することにより、車両保険の保険料を安くおさえることができるわけです。

ということで、車両保険を付けつつも保険料を安くおさえるには、補償範囲が限定されている「車対車+限定A(エコノミー+限定A)」タイプを選び、免責金額を高めに設定することが有効です。

ダイレクト型の自動車保険を選ぶ

自動車保険は、同じ条件や補償内容であっても、保険会社によって保険料が変わってきます。

特に、代理店型の保険会社とダイレクト(ネット通販)型の保険会社とでは保険料に大きな差があり、ダイレクト型の方が安くなります。

その理由としては、ダイレクト型の保険会社の場合は、代理店型の保険会社と違って、契約者と保険会社が直接契約をするので、代理店の人件費や手数料などの中間マージンがかからないからです。

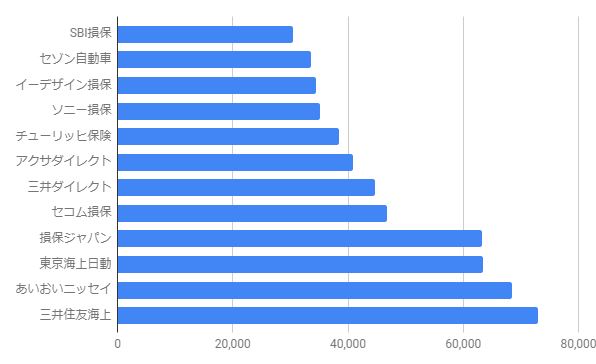

以下は、同じ見積り条件で保険会社12社(代理店型5社、ダイレクト型7社)で、見積りをとった際の保険料の一例ですが、保険料が安い順に7社がダイレクト型の保険会社という結果になりました。

ご覧の通り、ダイレクト型の保険会社と代理店型の保険会社とでは、保険料が倍近く違ってくるわけです。

ちなみに、代理店型とダイレクト型というのは、あくまでも契約形態の違いがあるだけで、補償内容や事故対応といった点には違いはありません。

ですから、補償内容を充実させつつも保険料を安くおさえたいのであれば、ダイレクト型の自動車保険を選ぶことをおすすめします。

尚、ダイレクト型の自動車保険の中でも保険会社によって保険料が異なってきますので、より安くて良い自動車保険を選ぶためには、複数の保険会社から見積りをとることをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができますので、ぜひご活用ください。

ということで以上が、自動車保険の新規契約で保険料を安くするための方法になります。

ぜひあなたに合った方法を実践して、保険料を賢く節約していきましょう。

まとめ

今回のお話いかがでしたでしょうか?

自動車保険を新規契約した場合は、「純新規契約」であれば6(S)等級、「複数所有新規契約」であれば7(S)等級からスタートすることになります。

新規契約の場合は保険料は割高になる傾向にありますが、等級を引継ぐ、セカンドカー割引を利用する、新車割引を利用する、車両保険を車対車+限定Aにして免責金額を設定する、ダイレクト型の保険会社を選ぶ、といったことを実践することにより、保険料を安くおさえることができます。

ということで、あなたも自動車保険の新規契約を検討しているのであれば、ぜひこれらの方法を実践して、賢く保険料を節約していきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。