✔ 東京海上日動とソニー損保の自動車保険って何が違うの?

✔ 東京海上日動とソニー損保の自動車保険は、どれぐらい保険料が違うの?

あなたは今、東京海上日動火災保険とソニー損保の自動車保険について、どのような違いがあるのか、疑問をお持ちでしょうか?

マサキ

マサキ 東京海上は代理店型の保険会社で、ソニー損保はネット通販型の保険会社だよね。保険料が安いと言われるネット通販型へ乗り換えを検討している人も多いだろうけど、この二社の自動車保険では、どのような違いがあるのかな?

カンナ

カンナ この二社の自動車保険の主な違いとしては、①契約のタイプ、②保険料、③選べる補償や特約、といった点が挙げられます。

そこで今回は、東京海上日動火災保険とソニー損保の自動車保険の違いについて、①契約のタイプ、②保険料、③選べる補償や特約、といった点を比較しながらお話していきます。

ぜひあなたも今回のお話をふまえて、よりご自分に合った安くて最適な自動車保険を選ぶための参考にしてみてください。

東京海上日動とソニー損保の自動車保険の契約のタイプの違い

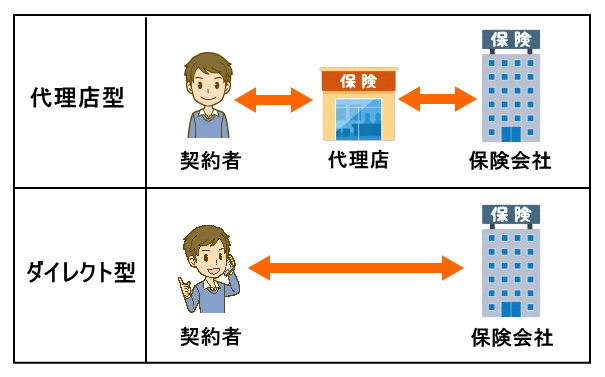

まず、この二社の大きな違いとして、東京海上日動は代理店の保険会社であるの対して、ソニー損保はダイレクト型(ネット通販型)の保険会社であることが挙げられます。

そして、代理店の保険会社とダイレクト型(ネット通販型)の保険会社とでは、「契約のタイプ」が異なってきます。

東京海上日動のような代理店型の保険会社の自動車保険では、契約者と保険会社との間に代理店が介して契約する形になります。

一方、ソニー損保のようなダイレクト型の保険会社の自動車保険では、契約者がインターネットや電話等で直接保険会社と契約する形になります。

代理店型とダイレクト型とでは、このような契約のタイプの違いがあるため、これにともない、それぞれにメリットやデメリットがあります。

まず、東京海上日動のような代理店型の自動車保険のメリットとしては、①補償内容を検討する際に代理店に相談できる、②伝統と歴史のある保険会社なので信頼性や安心感がある、といった点が挙げられます。

特に東京海上日動は国内シェア№1の損保会社ですし、大学生の就職人気ランキングでも毎年上位にランクインしている人気企業なので、信頼性や安心感を感じている方が多いのでないでしょうか?

また、代理店によっては、事故時に現場に担当者が駆けつけてフォローしてくれるような、手厚いサービスをしてくれるところもあります。

反対に、代理店型の自動車保険のデメリットとしては、①保険料が高い、②良い代理店を探すのが難しい、といった点が挙げられます。

保険料については後で詳しくお話しますが、やはり代理店が間に介在している分の中間マージンが発生するために、どうしてもダイレクト型の自動車保険よりも保険料は高くなります。

また、先ほどお話した、事故時に現場まで駆け付けてくれるような手厚いサービスをしてくれる代理店は稀で、ただ中間マージンと取っているだけで保険会社任せの代理店も多く、良い代理店を探すのが難しいのが実状です。

次に、ソニー損保のようなダイレクト型の自動車保険のメリットとしては、①保険料が安い、②ネットや電話で手軽の申し込める、③しがらみが無いので気軽に乗り換えができる、といった点が挙げられます。

保険料については、ダイレクト型の場合は保険会社と直接契約するので、代理店による中間マージンがかからず、その分安くなるわけです。

また、店舗に出向かずにネットや電話で手軽に契約できるのも魅力です。

そして、ダイレクト型であれば、「代理店の人との付き合いがあるので、なかなか自動車保険の乗り換えづらい」といったしがらみも無いので、いつでも気軽に乗り換えたり、毎年見直をして、常に安くて最適な自動車保険を選ぶことができます。

一方、ダイレクト型のデメリットとしては、補償内容を検討する際に代理店に相談できない、という点が挙げられます。

ただし、ダイレクト型の自動車保険であっても、保険会社のコールセンターに問い合わせれば、オペレーターと相談しながら補償内容を検討することができますので、この点についてはそれほど大きなデメリットにはなりません。

ということで、東京海上日動とソニー損保の自動車保険では「契約のタイプ」に違いがあり、これにともない、それぞれにメリットやデメリットがあるわけなんですね。

尚、代理店型とダイレクト型の自動車保険の違いについては、以下の記事もご参照ください。

✔ 自動車保険の代理店型とネット通販型とでは何が違うの? ✔ 代理店型とネット通販 …

東京海上日動とソニー損保の自動車保険の保険料の違い

東京海上日動とソニー損保の自動車保険の保険料を比較すると、かなりの差があります。

先ほどお話しましたように、東京海上日動のような代理店型の自動車保険では、契約者と保険会社との間に代理店が介して契約する形になり、ソニー損保のようなダイレクト型の自動車保険では、契約者がインターネットや電話等で直接保険会社と契約する形になります。

そして、代理店型の自動車保険の保険料には代理店の人件費・店舗費用・手数料などといった中間マージンとして付加されますので、ダイレクト型の自動車保険と比べると高くなってしまうわけです。

ですから、同じ条件や補償内容で見積りを取った場合でも、代理店型である東京海上日動の方が、ダイレクト型であるソニー損保よりも、保険料が高くなってしまうわけです。

例えば、以下は東京海上日動とソニー損保で、同じ条件や補償内容で見積りをとった事例です。

まず、見積条件は以下の通りです。

| 保険期間 | 令和8年(2026年)1月1日~令和9年(2027年)1月1日 |

|---|---|

| 事故有係数適用期間 | 0年 |

| 初度登録年月(初度検査年月) | 令和6年(2024年)1月 |

| 契約車両 | トヨタ プリウス (型式:ZVW55) |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 日常・レジャー |

| 走行距離 | 3,000km以下 |

| 記名被保険者の年齢 | 40歳 |

| 運転免許証の色 | ゴールド |

| ノンフリート等級 | 20等級 |

| 運転者年齢条件 | 東京海上日動:35歳以上補償、ソニー損保:30歳以上補償 |

| 運転者の範囲に関する特約 | 本人・配偶者限定特約 |

| 対人・対物賠償保険 | 保険金額:無制限 |

| 人身傷害補償保険 | 搭乗中のみタイプ・保険金額:1億円 |

| 車両保険 | 限定タイプ・保険金額:265万円(免責金額5-10万円) |

そして、年間保険料はそれぞれ以下のようになりました。

| 東京海上日動 | ソニー損保 | |

|---|---|---|

| 年間保険料 | 35,540円 | 19,480円 |

ご覧の通り、東京海上日動に比べてソニー損保の方が4割以上も年間保険料が安くなりました。

この様に、同じ条件や補償内容であっても、ダイレクト型であるソニー損保の方が、代理店型である東京海上日動よりも年間保険料がかなり安くなるわけです。

ですから、少しでも保険料を安くおさえたいという方は、ダイレクト型であるソニー損保の自動車保険の方がオススメです。

特にソニー損保は、ダイレクト型の中では15年以上連続で販売実績№1となっており、今後もダイレクト型自動車保険のシェアの拡大に比例して、着実にシェアを伸ばしていくことが予想されます。

それだけ多くの人に選ばれている自動車保険なので、「はじめてダイレクト型の自動車保険を利用する」という方でも安心して加入できるのではないでしょうか?

尚、代理店型とダイレクト型の自動車保険は、保険料に違いはありますが、同じ補償内容であれば、保険会社のサービス内容や事故対応の違いはありません。

カンナ 東京海上日動は代理店型で国内シェア№1、ソニー損保はダイレクト型で国内シェア№1となっており、両社ともに業界のトップランナーと言える存在です。

東京海上日動とソニー損保の自動車保険の選べる補償や特約の違い

東京海上日動とソニー損保の自動車保険では、選べる補償や特約に若干の違いがあります。

両社ともに、対人賠償保険、対物賠償保険、人身傷害保険、搭乗者傷害保険、車両保険などといった、基本的な補償については、ほぼ同等の内容を付けることができます。

ですが、以下の特約については、東京海上日動の自動車保険では付けることができますが、ソニー損保の自動車保険では取り扱いが無いので付けることができません。

- ドライブレコーダー特約(ドライブエージェント・パーソナル)…貸与された専用ドライブレコーダーによって、記録された映像や音声を事故解決に役立てるだけでなく、運転者と保険会社との間での双方向通信、運転者の運転動向データなどの取得、などのサービスが受けられる特約

- 地震・噴火・津波危険車両全損時一時金特約…地震・噴火・津波による被害で車が全損となった場合に、保険金が支払われる特約

まず、「ドライブレコーダー特約(ドライブエージェント・パーソナル)」についてですが、この特約では、保険会社から貸与されたドライブレコーダーを車に設置して、記録された映像や音声を事故解決に役立てるだけでなく、運転者と保険会社との間での双方向通信ができたり、運転者の運転動向データなどを得ることができます。

これによって、事故時に自動で保険会社へ事故連絡と映像記録の送信ができたり、過去の運転傾向データなどの情報をもとに危険地点を予測して音声メッセージでリアルタイムで注意喚起してもらったり、運転者の運転特性データをもとに作成した「安全運転診断レポート」を受け取るといったサービスを受けることができます。

東京海上日動のドライブレコーダー特約である「ドライブエージェント・パーソナル」は、月額650円で利用することができます。

近年、テレビのニュースなどで危険な「あおり運転」がたびたび取沙汰されていますが、そのようなトラブルなどに備えておきたい方にはおすすめの特約です。

尚、ドライブレコーダー特約の詳細につきましては、以下の記事もご参照ください。

✔ 自動車保険のドライブレコーダー特約って、どんな特約なの? ✔ ドライブレコーダ …

次に「地震・噴火・津波危険車両全損時一時金特約」についてですが、これは車両保険にセットできる特約で、通称「地震特約」と呼ばれるものです。

通常の車両保険では、台風・洪水・高潮などによる車の損害は補償対象となりますが、地震・噴火・津波によって生じた車の損害は補償されません。

例えば、地震による道路の地割れに巻き込まれて車が全損したり、地震の後に発生した津波によって車が流されてしまったり、山が噴火して火山灰が車に直撃してボディがへこんだりした場合などは、通常の車両保険を使って補償を受けることができないわけです。

ですが、「地震・噴火・津波危険車両全損時一時金特約」を車両保険に付けておけば、地震・噴火・津波で車の損害を受けた場合に、一時金として50万円を支払限度額として保険金を受け取ることができます。

支払われる金額は一定額ではありますが、次の新しい車の購入費用にあてるだけでなく、災害時の一時的な生活費用として活用したりと、自由な用途にお金に使うことができるというメリットがあります。

今後30年のうちに、「南海トラフ巨大地震」と呼ばれるM8 ~ 9 クラスの大規模な地震が、約80%の確率で発生すると予測されていますが、そのような大規模災害に備えておきたい方におすすめの特約です。

ということで、「ドライブレコーダー特約」「地震特約」といった特約を付けたいという場合は、東京海上日動の自動車保険の方がオススメです。

以上3点、東京海上日動とソニー損保の自動車保険の主な違いについてお話しました。

尚、東京海上日動とソニー損保の、それぞれの自動車保険の詳細や利用者の口コミについては、以下の記事もご参照ください。

今回の記事では、東京海上日動のトータルアシスト自動車保険の評判や口コミの紹介、さらには特徴についてお話していき …

今回の記事では、ソニー損保の自動車保険の評判や口コミの紹介、さらには特徴についてお話していきます。 ソニー損保 …

東京海上日動とソニー損保の自動車保険の違いについてのまとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、東京海上日動とソニー損保の自動車保険の主な違いとしては、①契約のタイプ、②保険料、③選べる補償や特約、といった点が挙げられます。

まず、契約のタイプについては、東京海上日動のような「代理店型の自動車保険」では、契約者と保険会社との間に代理店が介して契約し、ソニー損保のような「ダイレクト型の自動車保険」では、契約者がインターネットや電話等で直接保険会社と契約する形になります。

このような契約の形の違いがあるため、同じ条件や補償内容で見積りを取った場合であっても、ダイレクト型であるソニー損保の方が中間マージンが無い分、代理店型である東京海上日動よりも、保険料が安くなる傾向にあります。

選べる補償や特約については、両社とも基本的な補償内容についてはほぼ同等のもの選ぶことができますが、「ドライブレコーダー特約」「地震特約」といった特約については、東京海上日動では付けることができますが、ソニー損保では取り扱いが無いので付けることができません。

ということで、ぜひあなたも各保険会社の相違点をふまえた上で、よりご自分に合った最適な自動車保険を選びましょう。

尚、あなたにとって最適で安い自動車保険を選ぶためには、できるだけ多くの保険会社から見積りをとることをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトは、東京海上日動やソニー損保含め16社の保険会社と提携しており、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各社の見積り結果を見て比較検討ができますので、ぜひご利用ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。