自動車保険への加入や見直しを検討をしているけど、色々な種類の保険があって、どれを付ければ良いのかわからない…。

あなたは今こういったことで悩んいませんか?

確かに、自動車保険には色々な種類の保険があるよね。自分にとってどれが必要な保険なのかイマイチわかりづらい…。 マサキ

マサキ

ご自分にあった保険を選ぶためには、どのような種類の保険があって、それぞれどのような補償内容なのかを理解しておくことが大切です。 カンナ

カンナ

そこで今回の記事では、自動車保険にはどのような種類があり、それぞれどのような補償内容になっているのか、さらにはどのように保険を選べば良いのかについてお話していきます。

ぜひあなたも今回のお話を参考にして、ご自身に合った最適な保険を選ぶようにしましょう。

自動車保険は自賠責保険(強制保険)と任意保険の2つに大別される

まず大前提として、自動車保険の種類は、自賠責保険と任意保険の2つに大別されます。

自賠責保険は、別名「強制保険」とも呼ばれる保険で、自動車に乗る場合には法律で加入が義務付けられている保険になります。

自賠責保険は、被害者の救済のみを目的とした保険になるので、補償範囲としては相手方の身体の損害への補償のみとなり、保険金額に関しても、傷害事故で120万円、死亡事故で3000万円までしか補償されません。

一方の任意保険は、法律で加入が義務付けられているわけではなく任意となりますので、入らなくても自動車を運転することはできます。

ですが、任意保険は、自賠責保険だけではカバーできない部分を補償する目的があるので、補償範囲は相手方の身体の損害への補償だけでなく、相手方の財物(物・車)、自分自身や搭乗者の身体、自分自身の車、などと幅広く設定することができ、保険金額に関しても、より大きな補償を受けることができます。

| 補償範囲 | 自賠責保険 | 任意保険 |

|---|---|---|

| 相手の身体の損害 | 〇 | ◎ |

| 単独事故 | × | ◎ |

| 自分や搭乗者の身体の損害 | × | ◎ |

| 自分の車の損害 | × | ◎ |

任意保険の方が圧倒的に補償範囲が広いんだね。 マサキ

マサキ

後で詳しくお話しますが、任意保険に関しては色々な種類やプランがありますので、選ぶ保険のタイプによって補償範囲が異なってきます。カンナ

任意保険は入った方が良いのか!?

自賠責保険は法律で義務付けられているので、加入しないで自動車を運転したら犯罪になってしまいますが、任意保険に関しては、加入しないで自動車を運転したからといって犯罪になるわけではありません。

実際、日本全国の任意保険の加入率は約85%になりますので、15%は未加入になります。

なので、「任意保険には入らなくても良いのでは?」と思った方もいらっしゃるかもしれません。

…ですが、多くの人は任意保険に必ず入るべきであると言えます。

なぜなら、交通事故で死亡事故や後遺障害の事故を起こしてしまった場合は、賠償額が1億円を超えることが少なくないからです。

先ほどもお話しましたように、自賠責保険だけでは死亡事故でも3000万円までしか補償されないので、任意保険に入っていない場合は、残りの賠償額は自分で支払わなければなりません。

そうなると、何億円も持っているような大金持ちの人でもない限り、何十年もかけて賠償金を支払い続けることになるわけです。

また、自賠責保険には対物賠償補償が無いですが、相手方が商業用車両で高価な商品を積荷していた場合などは損害額が1億円以上になるケースもあります。

ですから、何億円という支払い能力のある大金持ちでもない限り、ハンドルを握る以上は万が一に備えて任意保険に必ず加入するべきであると言えます。

では次に、任意保険にはどのような種類があるのかお話していきましょう。カンナ

任意保険にはどんな種類があるのか?

任意保険には、全部で7種類の保険があり、それぞれ補償内容が異なってきます。

なので、各保険の補償内容や仕組みを理解した上で、あなたに合った補償の保険プランを選ぶようにしましょう。

では、ぞれぞれ説明していきましょう。

対人賠償保険

対人賠償保険とは、相手方の身体の損害へ対する補償をする保険で、任意保険に加入する場合は必ず付ける保険になります。

自賠責保険も相手方の身体の損害へ対する補償をする保険ですが、補償金額は傷害で120万円、死亡で3000万円、後遺障害で4000万円、までしか出ません。

一方、任意保険の対人賠償保険は「無制限」になっていますので、相手方を死亡させてしまい損害賠償額が1億円以上になった場合でも、保険金で補うことができます。

対人賠償保険の保険料は、「車両料率クラス」と呼ばれる事故率によって車種を分類したものによって決定されており、スポーツカーや高級車などは保険料が高く、軽自動車やファミリーカーなどは安くなる傾向にあります。

ちなみに、この後でお話する、対物賠償保険、人身傷害補償保険、搭乗者傷害保険、車両保険、に関してもこの「車両料率クラス」によって保険料が決定されています。

対人賠償保険は、次にお話する対物賠償保険と並んで、任意保険の最もメインとなる保険と言えます。

対物賠償保険

対物賠償保険とは、相手方の財物(物・車)の損害へ対する補償をする保険で、先ほどの対人賠償保険と同じく、任意保険に加入する場合は必ず入ることになる保険です。

対物賠償保険の保険金額は、「1000万円」「5000万円」「無制限」と、3つのタイプから選べるようになっており、保険金額が高くなると保険料も高くなります。

人身事故の場合は損害賠償額が1億円を超えるケースが少なくありませんが、ガードレールにぶつけたり、住宅に突っ込んだりといった、物損事故のみの場合であればそれほど高額な賠償金にはならないことが多いです。車同士でも物損事故のみであれば損害額が何千万円にもなることはほぼ無いでしょう。

なので、対物賠償保険の保険金額を「1000万円」に設定する人も多いです。

ですが、物損事故であっても、相手方の車の積荷である商品の損害額が大きかったり、店舗に突っ込んで営業できない状態にしてしまったり、線路に侵入して電車をストップさせてしまったりといった事例においては、認定損害額が1億円以上になった判例もあります。

車や建物の損害額がそれほどではなくても、相手が商用車や店舗の場合は、逸失利益(本来得られるべきだったのに、不法行為などによって得られなくなった利益)や従業員の給料などを加味すると損害額が大きななってしまう可能性もあるわけですね。

なので、人身事故に比べると確率は低いですが、物損事故であっても賠償額が1億円を超えることもあるわけです。

ですから、対物賠償保険の補償額に関しても「無制限」を選ぶことをオススメします。

人身傷害補償保険

人身傷害補償保険とは、契約者自身や同乗者に対する補償をする保険で、他人の車や歩行中の事故に対しても補償されます。

任意保険においては、対人賠償保険と対物賠償保険さらには車両保険に入るのが基本でしたが、近年ではこの人身傷害補償保険にも入るのも一般的になってきています。

次にお話する搭乗者傷補償害保険と似ているのですが、人身傷害補償保険の方が補償範囲が広く保険金額も大きくなります。

なので、人身傷害補償保険を付けているのであれば、搭乗者傷害保険は不要と言えるでしょう。

人身傷害補償保険の保険金は、3000万円、5000万円、8000万円、1億円、無制限と選ぶことができますが、1億円や無制限にするのが一般的です。

その分保険料は高めになりますが、死亡時や後遺障害になった時にじゅうぶんな補償を受けることができます。

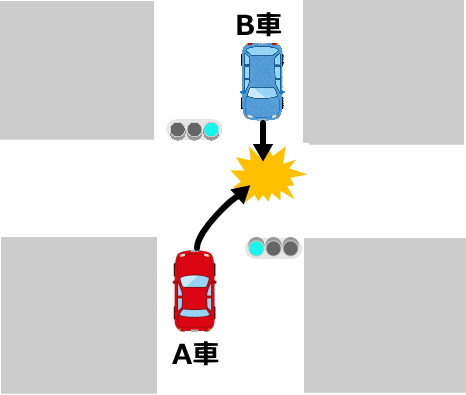

人身傷害補償保険の特徴としては、過失割合にかかわらず補償が受けられることが挙げられます。

過失割合とは、交通事故における双方の過失の度合いを割合で表したもので、対人賠償保険や対物賠償保険は過失割合によって支払われる保険金が変わってきます。

例えば、以下の図のように、交差点で右折するAさんの車と直進するBさんの車が衝突事故を起こして、過失割合が、Aさんが70%、Bさんが30%になったとします。

そして、Aさんがケガをして合計100万円の損害額になったとします。

この場合、もしAさんが人身傷害補償保険に入っていなかった場合は、Bさんから保険で30万円(100万円×過失割合30%)しか補償されませんが、Aさんが人身傷害補償保険に入っていれば、自分の過失に関係なく損害額の100万円すべてが補償されます。

ですから、人身傷害補償保険に入っていれば、仮に自分の過失が100%で相手から1円ももらえない場合であっても、全額補償されるわけですね。

さらに、人身傷害補償保険であれば、相手方のいない単独事故の場合であっても補償されます。

また、対人賠償保険や対物賠償保険を使った場合は次年度に3等級ダウンしてしまいますが、人身傷害補償保険だけを使った場合は「ノーカウント事故」となり、次年度に等級がダウンすることがなく、無事故の場合と同じく1等級アップします。

この人身傷害補償保険や次にご紹介する搭乗者傷害保険は、ご自身や同乗者の身を守る意味で、いずれかは入っておきたい保険と言えます。

搭乗者傷害保険

搭乗者傷害保険とは、車を運転している人や同乗者のケガや死亡に対する補償をする保険です。

対人賠償保険は相手方の身体の損害に対する補償のみで契約者本人や同乗者は対象外になってしまいますが、搭乗者傷害保険を付けることによりドライバー自身や同乗者全員を補償することができます。

先ほどの人身傷害補償保険と同じく搭乗者傷害保険は、過失割合に関係なく単独事故であっても補償され、保険を使っても「ノーカウント事故」となるので次年度に等級がダウンしません。

ただし、人身傷害補償保険と比べると補償範囲が狭く、補償金額も小さくなります。

例えば、交通事故でケガをした場合、人身傷害補償保険であれば、通院費や休業損害、葬祭費用などといったかかった費用の実費が全額補償されますが、搭乗者傷害保険は、あらかじめ決められた部位や症状に対して、定額の金額が支払われるのみのとなります。

その分、搭乗者傷害保険の方が保険料は割安になります。

人身傷害補償保険と搭乗者傷害保険に関しては、いずれかを付ければ良いと思いますが、車に頻繁に乗る機会があったり万が一の時の補償を手厚くしたいなら人身傷害補償保険、それほど車に乗る機会が無いのであれば最低限の補償である搭乗者傷害保険で良いでしょう。

自損事故保険

自損事故保険とは、単独事故や車対車の事故を起こした場合に運転者のケガや死亡に対する補償がされる保険です。

対人賠償保険に自動付帯している保険なので、任意保険に加入したら自動的にセットになっています。

ただし、人身傷害補償保険と重複する部分もあるので、保険会社によっては人身傷害補償保険を付けたら、自損事故保険が付いていない場合もあります。

自損事故保険は、ガードレールに激突するといったような単独事故のみに適用されると思われがちですが、信号待ちで停車している車にぶつけてしまったりと、車対車の事故で全ての過失が自分にある場合であっても、自分の保険から補償を受けることができます。

ただし、ノーカウント事故扱いになる人身傷害補償保険と違って、自損事故保険を使うと次年度に3等級ダウンして保険料が上がってしまいます。

また、自損事故保険はあくまでも自賠責保険を受けられない場合の最低限の補償が目的の保険なので、補償金額としても、死亡時でも1500万円と小さいものになっています。

任意保険に自動付帯される保険のため、その存在を知らない人も多いのですが、もし自分に100%の過失がある場合であっても、自損事故保険が使えるのか保険会社に確認するようにしましょう。

無保険車傷害保険

無保険車傷害保険とは、交通事故にあって相手方が任意保険に入っていなかった場合に、補償を受けられる保険です。

先ほどの自損事故保険と同じく、無保険車傷害保険も対人賠償保険に自動付帯している保険なので、任意保険に加入したら自動的にセットになっています。

全国の任意保険の加入率は85%となり15%は未加入になりますので、交通事故にあって相手方が任意保険未加入である可能性は決して低くありません。そのような時、相手方の自賠責保険だけでは補償がじゅうぶんではない場合、この無保険車傷害保険で補償を受けることができるわけですね。

また、加害者である相手方が任意保険に未加入の場合以外にも、当て逃げなどで相手がわからない場合、運転者限定特約の対象外の人が運転していた場合、年齢条件に合致しない人が運転していた場合なども、無保険車傷害保険で補償を受けることができます。

無保険車傷害保険の補償範囲としては、運転者本人や同乗者が死亡したり後遺障害となった場合に、一般的には上限2億円まで補償されます。ケガのみの場合や、対物や車の修理代までは補償されません。

また、車の運転中だけでなく、歩行中や自転車に乗っている時の事故についても補償を受けることができます。

ただし、自損事故保険と同じく、無保険車傷害保険を使うと次年度に3等級ダウンして保険料が上がってしまいます。

ということで、無保険車傷害保険は相手方の加害者が任意保険未加入であったり、ひき逃げや当て逃げをされて加害者が不明である場合において重宝する保険であると言えます。

車両保険

車両保険とは、自分の車に対する補償が受けられる保険です。

車対車の事故の場合は、相手側の対物賠償保険によってもこちらの車の修理代を出させることもできますが、過失割合によっては全額補償させることができません。ですが車両保険であれば過失相殺される部分についても、車両に対する保険金を受け取ることができます。

車両保険には主に「一般型」と「エコノミー+限定A」という2つのタイプがあり、それぞれのタイプによって補償範囲が異なってきます。

まず、「エコノミー+限定A」は別名「車対車」と呼ばれるタイプの車両保険で、車対車の事故の補償の他に、台風や水害などの自然災害、車の盗難、イタズラや落書き、窓ガラスの破損、飛来・落下物による破損、などにおいても補償されます。

そして、「一般型」はさらに補償範囲が広くなり、単独の自損事故の場合や、当て逃げなど相手が不明な事故の場合にも適用されます。

| 補償範囲 | 一般型 | エコノミー+限定A(車対車) |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

当然のことながら、補償範囲が広い分、一般型タイプの方が保険料が高くなります。

また、車両保険の保険料は、対人賠償保険や対物賠償保険などと同じく「車両料率クラス」と呼ばれる事故率で車種を分類したものを基準に決められています。

一方、車両保険で支払われる保険金額は、契約車の初度登録から計算した時価によって決まります。

例えば、契約車の時価が500万円であれば保険金の上限は500万円になりますが、契約車の時価が20万円しか無ければ、たとえ修理代が50万円かかったとしても保険金の上限は20万円までしか支払われません。

ですから、新車の場合であれば一般型タイプを付けるのが通常ですが、初度登録年月が古い車や価格の安い中古車であれば、エコノミー+限定Aタイプにしたり、車両保険自体を付けないこともあります。

ということで、車両保険に関しては、契約車の時価によってプランを選ぶことになるわけです。

以上が、任意保険の種類についてお話になります。

任意保険だけでも7種類もあるのか・・・。問題はこの中からどのようにプランを選ぶかだよね。マサキ

では最後に、この中からどのように任意保険のプランを選べば良いのか、主なポイントをお話していきますね。 カンナ

カンナ

あなたに合った任意保険のプランを選ぶための3つのポイント

任意保険のプランを選ぶための主なポイントとしては、以下の3点になります。

- 対人賠償保険と対物賠償保険の保険金額は無制限にする

- 人身傷害補償保険か搭乗者傷害保険のいずれかを必ず付ける

- 車両保険は契約車の価値によってタイプを選ぶor不要なら付けない

尚、自損事故保険と無保険車障害保険に関しては、多くの保険会社では対人賠償保険に自動付帯されていますので特に検討する必要はありません。

では、それぞれ説明していきましょう。

対人賠償保険と対物賠償保険の保険金額は無制限にする

まず、任意保険の基本となる対人賠償保険と対物賠償保険については、いずれも保険金額は「無制限」を選ぶようにしましょう。

対人賠償保険に関しては、ほぼ全ての保険会社の商品が「無制限」になっていると思いますが、対物賠償保険に関しては、1000万円、5000万円、無制限、といった3つのタイプの保険金額があります。

人身事故においては相手方が死亡や後遺障害になると賠償額が1億円以上になることが少なくありませんが、物損事故の場合は車や建物のみの損害であれば賠償額が1000万円を超えることはほぼ無いでしょう。

ですが、物損事故であっても、相手方の車の積荷が高額で損害があった場合や、店舗が営業できなくなった場合、列車を止めてしまった場合などは、それに関わる逸失利益や従業員の給料なども加味されるので、賠償額が1億円以上になってしまった判例もあります。

最近では、アクセルとブレーキを踏み間違えて自動車がコンビニなどに突っ込んでしまうというニュースが散見されますが、そのような場合においても店舗の営業ができなくなるため、賠償額が高額になる可能性が高いわけです。

ちなみに、対物賠償保険の保険金額の「5000万円」と「無制限」とでは、それほど保険料は変わりませんので、万が一に備えて「無制限」を選ぶことをオススメします。

ということで、対人賠償保険と対物賠償保険については、いずれも保険金額は「無制限」を選ぶようにしましょう。

繁盛しているようなお店に突っ込んだ場合は、とんでもない賠償額になるかもしれないね…。 マサキ

マサキ

人身傷害補償保険か搭乗者傷害保険のいずれかを必ず付ける

人身傷害補償保険と搭乗者傷害保険は、いずれも契約者本人や同乗者に対して補償される保険で、過失割合に関係なく単独事故であっても補償され、なおかつ保険を使っても「ノーカウント事故」となり、次年度に等級がダウンしません。

なので、ご本人やご家族の身を守るという意味で必ず付けておきたい保険と言えます。

万全を期すのであれば両方付けても良いですが、それだと保険料が高くなってしまいますので、補償内容によっていずれかを選ぶと良いです。

この2つの傷害保険の最大の違いとしては、人身傷害補償保険は、通院費や休業損害、葬祭費用などといったかかった全費用の実費が全額補償される「実損払い」なのに対して、搭乗者傷害保険は、あらかじめ決められた部位や症状に対して定額の金額のみが支払われる「定額払い」である点です。

また、保険金額に関しては、人身傷害補償保険は、3000万円、5000万円、8000万円、1億円、無制限、とあるのに対して、搭乗者傷害保険は、1000万円か2000万円程度になります。

なので、死亡時や後遺障害になった時に支払われる保険金額についても大きな差があります。

その分、搭乗者傷害保険の方が保険料は安くなります。

ですから、いずれかの傷害保険を選ぶかについては、本人や家族が車に乗る機会が多かったり万が一の時の補償を手厚くしたいのであれば人身傷害補償保険、車に乗る機会が少なくて最低限の補償で保険料を安くおさえたい場合は搭乗者傷害保険を付けると良いでしょう。

車両保険は契約車の価値によってタイプを選ぶor不要なら付けない

車両保険で支払われる保険金額の上限は契約車の初度登録から計算した時価によって決まってきます。

ちなみに、中古車でプレミア価格が付くような人気車であっても、あくまでも時価で判断されることになるので注意が必要です。

なので、時価の高い新車であれば補償範囲の広い「一般型」タイプを付けるべきですし、年数が経過して価値が下がっている車であれば「エコノミー+限定A」タイプであったり、車両保険自体不要と言えます。

車種によって価格が異なってくるので、あくまで一例ではありますが、

- 新車~3年:一般型

- 3年~8年:エコノミー+限定A(車対車)

- 8年~:車両保険なし

ぐらいのイメージで、検討すると良いしょう。

相手方への損害賠償や身体への補償に比べると、車両保険は自分の車だけの問題になるので、車の価値次第ということになるわけですね。

ということで以上3点が、任意保険のプランを選ぶための主なポイントになります。

- 対人賠償保険と対物賠償保険の保険金額は無制限にする

- 人身傷害補償保険か搭乗者傷害保険のいずれかを必ず付ける

- 車両保険は契約車の価値によってタイプを選ぶor不要なら付けない

この3点だけなら、保険のプラン選びはそれほど難しいことでは無いですね。 マサキ

マサキ

とりあえずはこれだけおさえておけば、保険選びで大きな失敗をすることはありません。 カンナ

まとめ

今回のお話いかがでしたでしょうか?

色々な種類の保険の名前が出てきて混乱してしまった方もいらっしゃるかもしれませんが、まずは今回ご紹介した7種類の保険の名前と補償内容だけでも頭に入れておきましょう。

これによって、必要な保険と不要な保険を選別することができるようになり、最適な保険プランを組むことができ、じゅうぶんな補償内容を付けつつも保険料をトータルで安くおさえることにもつながるわけです。

ということで、ぜひあなたも今回のお話を参考にして、ご自身に合った最適な保険プランを選ぶようにしましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。