✔ 自動車保険の型式別料率クラスってどういう仕組みなの?

✔ 型式別料率クラスが上がると、どれぐらい保険料が高くなるの?

✔ 自分の乗っている車の型式別料率クラスを調べるにはどうすれば良いの?

・・・などなど、あなたは今、自動車保険の「型式別料率クラス」に関して、これらの疑問をお持ちでしょうか?

型式別料率クラスとは、自動車保険の保険料を算出するための1つの要素で、車の「型式」ごとの過去の事故実績によって保険料を設定した区分のことです。

マサキ

マサキ 等級と同じように、型式別料率クラスも保険料を算出する1つの要素になるわけか。でも、型式別料率クラスってどういう仕組みになっているんだろう?

カンナ

カンナ 型式別料率クラスは保険料に大きく影響しますので、保険料節約のためにも仕組みを理解しておきましょう。

そこで今回の記事では、自動車保険の型式別料率クラスについて、どのような仕組みなのか、料率クラスが上がるとどれぐらい保険料が高くなるのか、軽自動車の型式別料率クラスはどうなるのか、自分が知りたい車の型式別料率クラスを検索する方法、さらには型式料率クラスに関連する「ASV割引」、などといったことについてお話していきます。

あなたも自動車保険の「型式別料率クラス」に関して、これらの疑問をお持ちなのであれば、ぜひ今回の記事を参考にしてみてください。

自動車保険の型式別料率クラスはどのような仕組みなのか?

まず、自動車保険の型式別料率クラスはどのような仕組みになっているのかについて、お話していきましょう。

型式別料率クラスは、4項目を車の型式ごとに17段階で評価される

自動車保険の型式別料率クラスは、「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両」の4種類の保険の項目につき、車の型式ごとに1~17段階の数字で評価して区分したものです。

そして、過去の保険金の支払い実績が少ない型式の車ほど数字が小さくなり、反対に保険金の支払い実績の多い型式の車ほど数字は大きくなります。

つまり、型式別料率クラスの数字が小さいほど保険料は安くなり、数字が大きいほど保険料は高くなる仕組みになっているわけです。

型式料率別クラスは、4種類の保険の項目について、車の型式ごとにそれぞれ17段階で評価されるわけですが、保険証券などに「対人クラス5・対物クラス5・傷害クラス7・車両クラス9」などと記載されています。

例えば、コンパクトカーの場合であれば、「対人クラス5・対物クラス5・傷害クラス7・車両クラス5」などといったように、全体的に低めの数字になります。

なぜなら、コンパクトカーは、それほどスピードが出ないので危険な運転をする人が少なく事故率が低いですし、車の修理代も高級車に比べればそれほど高額にならないからです。

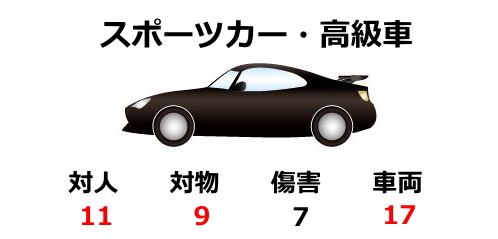

一方、スポーツカーや高級車の場合であれば、「対人クラス11・対物クラス9・傷害クラス7・車両クラス17」などといったように、特に車両の料率クラスの数値が高くなる傾向にあります。

なぜなら、スポーツカーはスピードが出るので、その分事故が起きるリスクが高まるからです。また、スポーツカーや高級車は、盗難の対象になりやすく、修理代も高額になりがちなので、特に車両の料率クラスが高くなるわけです。

尚、スポーツカーや高級車は車体が丈夫につくられているため、傷害クラスに関しては、コンパクトカーと同程度のクラスになることが多いです。

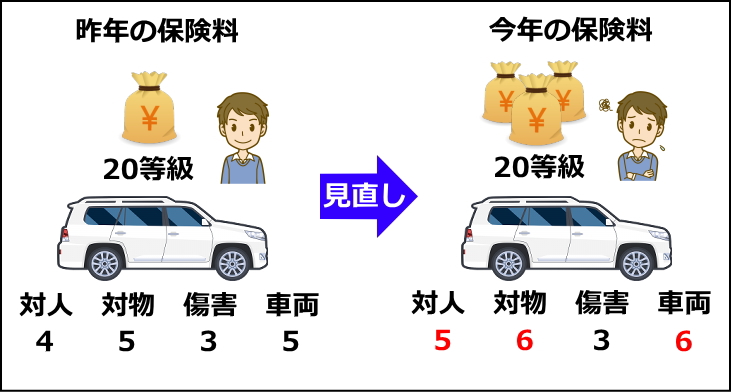

型式別料率クラスは毎年見直しされる

型式別料率クラスは、損害保険料率算出機構という保険料率算出団体によって決められていますが、毎年見直しが行われて1月1日に更新され、全ての保険会社はこれをもとに保険料を算出します。

料率クラスの見直しは、過去3年間の「各型式の損害率」と「自家用車全体の平均損害率」を基準に行われます。

そして、「各型式の損害率」と「自家用車全体の平均損害率」が、20%以上の差が有れば、料率クラスが上下し、20%以内の差であれば据え置きとなります。

例えば、ある車の型式の過去3年間の損害率が、自家用車全体の過去3年間の平均損害率よりも20%以上高い場合は、型式別料率クラスが1つ上がり、保険料が高くなるわけです。

つまり、過去3年間において事故が急増した型式の車は、型式別料率クラスが上がってしまうわけです。

ですから、前年度の保険期間に無事故で等級が下がらない場合であっても、型式別料率クラスの見直しにより、クラスが上がってしまったせいで保険料が上がってしまうケースもあるわけです。

反対に、ある車の型式の過去3年間の損害率が、自家用車全体の過去3年間の平均損害率よりも20%以上低い場合は、型式別料率クラスが1つ下がり、保険料が安くなるわけです。

尚、新しく発売された型式の車については、過去3年間の実績がないため、排気量などに基づいて料率クラスが決定されます。

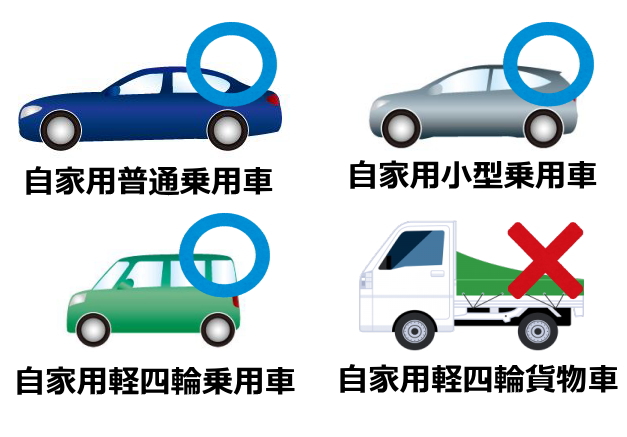

型式別料率クラスの適用となる対象車種

型式別料率クラスの適用となる対象車種は、なる「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪貨物車」の車になります。

一方、軽トラックなどの「自家用軽四輪貨物車」や「自家用小型貨物車」は型式別料率クラスは適用されません。

軽トラックなどの「自家用軽四輪貨物車」や「自家用小型貨物車」といった車種は型式別料率クラスが適用されないため、契約内容や等級などの見積り条件が同じであれば、車種や型式が違ったとしても同額の保険料になります。

また、上記以外にも、キャンピングカーなどの「特種用途自動車」も型式別料率クラスの適用対象外となります。

型式別料率クラスが上がると保険料はどれぐらい高くなるのか?

型式別料率クラスが上がると保険料がどれぐらい高くなるのかについてですが、損害保険料率算出機構によりますと、クラスが1つ上がるごとに保険料は「約1.1倍」アップするとしています。そして、最小であるクラス1と最大であるクラス17の保険料の差は「約4.3倍」になるとしています。

例えば、同じ保険会社で同条件で見積を取って、車両保険の型式別料率クラスが「1」の車の車両保険の年間保険料が50,000円であった場合、車両保険の型式別料率クラスが「17」の車の車両保険の年間保険料は200,000円以上になってしまうわけです。

ですから、型式別料率クラスというのは、保険料に大きく影響してくる数値と言えるわけです。

車両料率クラスが「17」の車は、車両保険を付けられないことも?

型式別料率クラスは、上がれば上がるほど保険料が上がってしまうわけですが、それに加えて、車両保険が付けられなくなる可能性も出てきます。

なぜなら、型式別料率クラスが高いということは、それだけ事故が起こる確率が高くて、修理代も高くなる傾向にある車ということですから、保険会社としては、そのような車には最初から車両保険を付けることを避けたいわけです。

特に車両の型式別料率クラスが「17」の車は、車両保険がセットできないことを明確に定めている保険会社もあります。

例えば、セゾン自動車火災保険の「おとなの自動車保険」では、以下のように公式サイトで、車両保険をセットできない条件の1つとして、「車両料率クラスが17のお車」ということが明記されています。

当社では、新規にご契約をいただく際に、車両保険のお引受けをしていない場合があります。

主な条件は以下のとおりです。以下に該当する場合は、車両保険をセットできませんのでご了承ください。1.初度登録から15年以上経過しているお車

2.車両料率クラスが17のお車(高級車に多く存在します。)

3.当社が定めた市場販売価格相当額が1,000万円を超えるお車

引用:https://faq-ins-saison.dga.jp/car_h/otona/faq_detail.html?id=1476

セゾン自動車火災保険の他にも、ソニー損保、三井ダイレクト損保など、ダイレクト型(ネット通販型)の自動車保険は、「車両料率クラスが17の車は車両保険をセットできない」としている保険会社が多いです。

とはいえ、「車両料率クラスが17の車は車両保険をセットできない」としている保険会社であっても、一定の条件を満たすことによって、車両保険を付けられる場合もあります。

例えば、これまで契約していた車に車両保険を付けていて、車両料率が17の新しい車が乗り換える場合は、過去の事故歴、等級、運転者の年齢、などといった点も考慮して適格であると判断された場合は、車両保険をセットできる場合があります。

一方で、東京海上日動、あいおいニッセイ同和損保、三井住友海上、損保ジャパン日本興亜、などといった代理店型の保険会社の場合は、車両料率クラスが「17」であっても車両保険をセットできる可能性が高いです。

ですから、車両料率が「17」の車に車両保険をセットする場合は、ダイレクト型だけでなく代理店型の保険会社も含めて、比較検討することをおすすめします。

軽自動車の型式別料率クラスはどうなるのか?

先ほどもお話しましたように、軽自動車は「自家用軽四輪乗用車」については型式別料率クラスが適用されますが、軽トラなどの「自家用軽四輪貨物車」や「自家用小型貨物車」といった車には型式別料率クラスは適用されません。

2019年までは「自家用軽四輪乗用車」についても型式別料率クラスの適用対象外で車種や型式が違ったとしても同額の保険料だったのですが、2020年から適用対象となりました。

「自家用軽四輪乗用車」が型式別料率クラスの適用対象となった理由としては、昔と比べると今販売されている軽自動車は、車種や型式によって実に多種多様な構造・性能・操作性・安全性を有していますので、損害率や事故リスクも車種や型式によって異なってくるからです。

また、軽自動車の保有台数は年々上昇し続けている状況にあります。

引用:http://www.minato-consul.co.jp/various-information/2014/20140417-hyogo.html

このような背景もあり、2020年1月1日からは「自家用軽四輪乗用車」にも料率クラスの導入されることになりました。

自家用軽四輪乗用車の場合は、以下のように「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両」の4種類の保険の項目につき、車の型式ごとに1~3段階の数字で評価して区分されます。

型式別料率クラスが適用されることによって、今後はより事故が少なくて安全性の高い型式の軽自動車ほど、保険料が優遇されるようになるわけです。

自分が知りたい車の型式別料率クラスを検索する方法とは?

型式別料率クラスは保険料に大きく影響してきますので、これから車を購入する予定がある場合などは、「なるべく型式別料率クラスが低い車種を選びたい」という方もいらっしゃるかと思います。

そこで、自分が知りたい車の型式別料率クラスを調べる方法としては、以下の損害保険料率算出機構の公式サイトの「型式別料率クラス検索」を利用することです。

この「型式別料率クラス検索」は、車の「メーカー・車種」または「型式」を選択するだけで、昨年および今年の型式別料率クラスをカンタンに検索することができます。

特に、昨年よりも今年の方が型式別料率クラスが下がっている車は、過去3年間の事故率が低い(保険金の支払いが少ない)車になるわけですから、今後も料率クラスが上がりにくい車であると判断できるわけです。

ということで、「なるべく型式別料率クラスが低い車種を選びたい」という場合は、ぜひこの「型式別料料率クラス検索」を利用して前もってリサーチしておきましょう。

尚、以下の記事では、国内主要自動車メーカーの型式別料率クラスを、それぞれ一覧表にしてご紹介しておりますので、こちらもご参照ください。

発売後3年以内の車に適用される「ASV割引」とは!?

先ほどもお話しましたように、型式別料率クラスは、過去3年間の「各型式の損害率」と「自家用車全体の平均損害率」を基準に算出されます。

なので、新しく発売された型式の車については、安全性の高い最新機能を搭載した車種であっても、過去3年間の実績がないため、リスク軽減効果が保険料に十分反映されないという問題点がありました。

そこで、2018年から「ASV(先進安全自動車)割引」が導入されて、安全性の高い最新技術が搭載された新しい車種については、より合理的な保険料が算出されるようになりました。

実用化されているASV技術としては、AEB(衝突被害軽減ブレーキ)、ACC (車速・車間制御装置)、車線逸脱防止支援システム、ESC (横すべり防止装置)、駐車支援機能、EDSS(ドライバー異常時対応システム)、などといったものがあります。

特にAEB(衝突被害軽減ブレーキ)に関しては、多くの自動車メーカーの車に搭載されるようになり、多くの保険会社の自動車保険においてもAEBを搭載する型式については「ASV割引」が適用されるようになりました。

AEB搭載車のASV割引が適用となる、対象車種・割引期間・割引率は、以下の通りです。

| 車種 | 割引対象 | 割引期間 | 割引率 |

|---|---|---|---|

| 自家用普通自動車・自家用小型乗用車・自家用軽四輪乗用車 | 発売開始後3年以内のAEBを装着する型式 | 発売開始後3年間 | 9% |

発売開始後3年間という期間制限があるのは、3年経過以降は、事故率や損害率のデータが蓄積されて型式別料率クラスに十分に反映されるようになるからです。

ということで、新車の購入を検討している方は、保険料節約という意味でも、AEB搭載車を選択肢に入れると良いかもしれません。

マサキ

マサキ 安全性が高くて事故リスクが低い車の保険料が優遇されるのは、極めて合理的なことだよね。

自動車保険の型式別料率クラスについてのまとめ

今回のお話いかがでしたでしょうか?

自動車保険の型式別料率クラスは、等級と同様に保険料に大きく影響する要素の1つです。

なるべく型式別料率クラスが低い車種を選ぶのであれば、損害保険料率算出機構の公式サイトの「型式別料率クラス検索」を参考にしてみたり、事故率の低い30代~50代が乗っている車種を選んでみるのも1つの手です。

また、新車の購入を検討している方は、ASV割引の対象になるAEB搭載車を選択肢に入れることにより、保険料の節約につなげることができます。

とはいえ、車の趣味は人ぞれぞれですので、あくまでもご自分の好きな車を選び、その上で愛車に合った安い自動車保険を選ぶことが大切です。

型式別料率クラスが高い車であっても、比較検討することによって、保険料の安い自動車保険を選ぶことは可能ですからね。

そのためにも、自動車保険を選ぶ際には、なるべく多くの保険会社から見積りをとって比較検討し、あなたの愛車に合った最適な保険を選ぶようにしましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。