✔ たまに通勤にも車を使う程度の場合は、自動車保険の使用目的はどうすれば良い?

✔ 自動車保険の使用目的が違うと、どれぐらい保険料が変わってくるの?

✔ 自動車保険の使用目的について虚偽の申告したらどうなるの?

・・・などなど、あなたは今、自動車保険の「使用目的」に関して、疑問や悩みをお持ちでしょうか?

多くの保険会社の自動車保険では、使用目的については「業務」「通勤・通学」「日常・レジャー」の3段階に分類されており、契約時にいずれかを選択して申告する必要があります。

そして、使用目的によって使用頻度や事故のリスクが異なってくるので、それに伴い保険料も異なってきます。

マサキ

マサキ 普段は日常・レジャーで使っていて、たまに通勤にも使う場合は、使用目的はどれを申告すれば良いのだろう?そもそも、申告した使用目的と実態が違っていたとしても、保険会社にばれるなんてことあるのかな?

そこで今回の記事では、自動車保険の使用目的に関して、3つの使用目的のそれぞれの定義について、使用目的別でどのぐらい保険料が違うのか、使用目的について虚偽の申告をしたらどうなるのか、使用目的は契約途中でも変更できるのか、変更したら差額分は返金されるのか、などといったことについてお話していきます。

あなたも自動車保険の使用目的について、これらの疑問をお持ちなのであれば、ぜひ今回の記事を参考にしてみてください。

使用目的「業務」「通勤・通学」「日常・レジャー」それぞれの定義は?

多くの保険会社の自動車保険では、使用目的については「業務」「通勤・通学」「日常・レジャー」の3段階の分類がされており、契約の際には契約車の使用実態と合致したものを選んで申告する必要があります。

そして、3つの使用目的のそれぞれの定義としては以下の通りになります。

業務

契約車を仕事で使用する場合は、使用目的は「業務」になります。

使用目的を「業務」にした場合は、保険料が最も高くなります。なぜなら、仕事で車を使用する場合は、他の使用目的の場合よりも、大幅に車の運転時間や走行距離が長くなるわけですから、それに伴って事故に遭うリスクも高まるので、保険料も高くなるというわけです。

多くの保険会社では、「年間を通して週5日以上、または月に15日以上、契約車を業務に使用する」場合は、使用目的を「業務」として申告しなければならないと定めています。

なので、例えば、車を仕事で使用するのが、年間を通じて週1~2日程度であったり、月に10日程度などである場合は、使用目的を「通勤・通学」や「日常・レジャー」で申告しても問題はありません。

また、使用目的を「業務」として申告して、使用実態としては「通勤・通学」や「日常・レジャー」にしか使用されていなかったとしても、問題はありません。

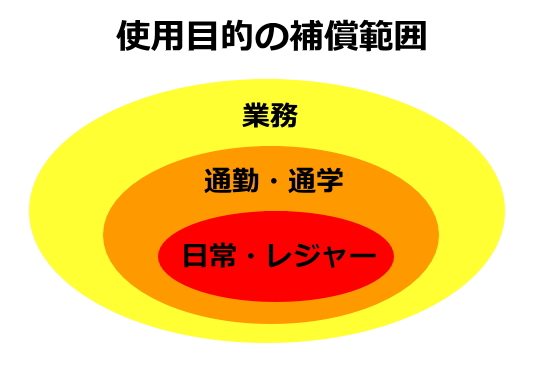

なぜなら、3つの使用目的の補償範囲は別々にあるわけではなく、以下の図のように「業務」の補償範囲は最も広くなっており、「通勤・通学」や「日常・レジャー」の範囲も包括しているからです。

ですから、使用目的を「業務」として申告して、使用実態としては「通勤・通学」や「日常・レジャー」のみで、事故を起こしてしまった場合であっても、補償の範囲内となります。

とはいえ、「業務」は最も保険料が高く設定されていますから、使用実態が「通勤・通学」や「日常・レジャー」のみなのであれば、使用目的は「通勤・通学」や「日常・レジャー」へ変更した方が保険料を節約することができます。

尚、運送業者や宅配便業者などといった業種の車の場合は、ノンフリート契約(契約者の車の総台数が9台以下の契約)では、加入できないことがあります。

通勤・通学

契約車を通勤や通学で使用する場合は、使用目的は「通勤・通学」になります。

通学先の定義としては「学校」になりますので、大学・高校・中学校・小学校はもちろんこと、幼稚園も含まれます。ですが、保育園は含まれません。

なので、お子さんを保育園へ送迎するのみで車を使用する場合は、使用目的は「日常・レジャー」でも大丈夫です。

使用目的を「通勤・通学」にした場合の保険料は、「業務」の場合よりも割安ですが、「日常・レジャー」の場合と比べると割高になります。

多くの保険会社では、「業務目的以外に、年間を通して週5日以上、または月に15日以上、契約車を通勤・通学に使用する」場合は、使用目的を「通勤・通学」として申告しなければならないと定めています。(ただし、通学の場合は、春休み・夏休み・冬休みを覗いて年間とします。)

ですから、例えば、車を通勤・通学で使用するのが、年間を通じて週1~2日程度で、それ以外は日常・レジャーのみに使用している、などといった場合は、使用目的を「日常・レジャー」で申告しても問題はありません。

また、「通勤・通学」の補償範囲は「日常・レジャー」を包括していますので、使用目的を「通勤・通学」として申告して、使用実態としては「日常・レジャー」にしか使用されていなかったとしても、問題はありません。

尚、「送迎」で、通勤・通学先や自宅の最寄り駅まで車を使用する場合は、「通勤・通学」に含まれるか否かは、保険会社によって対応が異なります。

例えば、セゾン自動車火災保険では、「送迎」で、通勤・通学先や自宅の最寄り駅まで車を使用する場合は「通勤・通学」に含まれませんが、東京海上ダイレクトや三井ダイレクトでは、「送迎」も「通勤・通学」に含まれます。

カンナ

カンナ 家族の「送迎」が「通勤・通学」に含まれるかは、保険会社によって対応が異なってきます。

日常・レジャー

契約車を買い物や休日のレジャーのみで使用する場合は、使用目的は「日常・レジャー」になります。

使用目的が「日常・レジャー」の場合は、「業務」や「通勤・通学」に比べると、運転時間や走行距離が少なくなるため、保険料は最も安くなります。

上記でお話した「業務」や「通勤・通学」の定義に当てはまらないのであれば、使用目的を「日常・レジャー」として申告すれば問題ありません。

例えば、使用目的を「日常・レジャー」で申告して、普段は日常・レジャーのみでしか車を使っていなくて、たまたま通勤に使った時に事故を起こした場合は、それを理由に保険料が支払われないということはありません。

また、普段は日常・レジャーのみで車を使用しているが、冬場の3~4ヶ月間のみ通勤で月に15日以上使用するという場合も、「年間を通して週5日以上、または月に15日以上」には当てはまらないので、使用目的は「日常・レジャー」で問題ありません。

カンナ 多くの保険会社では、この3つの使用目的の中から選びますが、ソニー損保のように「業務用」「家庭用」の2種類のみであったり、共栄火災のように使用目的の区分が無い保険会社もあります。

自動車保険の使用目的を変更すると保険料がどれぐらいの差額になる?

自動車保険は使用目的が「日常・レジャー」⇒「通勤・通学」⇒「業務」と補償範囲が広がって、使用頻度や事故のリスクが高まるとともに、保険料も高くなります。

では、使用目的を変更すると保険料がどれぐらい変わってくるのか、実際の見積り事例をご紹介しましょう。

以下は、SBI損保にて、同じ見積り条件で、3つの使用目的ごとに見積りをとった結果になります。

■見積り条件

| 車種 | トヨタ プリウス ZVW35 |

|---|---|

| 年齢 | 37歳 |

| 年間走行距離 | 5,000km~10,000km以下 |

| 免許の色 | ゴールド |

| 適用範囲 | 配偶者限定 |

| 等級 | 14等級 |

| 対人・対物賠償 | 無制限 |

| 人身傷害 | 3000万円 |

| 車両保険 | あり、車両価格約200万円 |

■見積り結果

| 使用目的 | 保険料 |

|---|---|

| 日常・レジャー | 43,760円 |

| 通勤・通学 | 50,860円 |

| 業務 | 57,540円 |

ご覧の通り、一番安い「日常・レジャー」と二番目に安い「通勤・通学」とでは7,000円程度、一番安い「日常・レジャー」と一番高い「業務」とでは13,000円程度の価格差がありました。

この様に、「日常・レジャー」⇒「通勤・通学」⇒「業務」と補償範囲が広がるとともに保険料は高くなるわけですが、当然のことながら、価格差は条件や見積り依頼する保険会社によって異なってきます。

ですから、あなたの使用目的に合った最も保険料が安い保険会社を選ぶためには、複数社に見積依頼をして比較検討をしましょう。

尚、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見て、あなたの条件に合った一番安い自動車保険を選ぶことができますので、ぜひご利用ください。

使用目的についての虚偽の申告は「告知義務違反」になる!?

自動車保険の使用目的について虚偽や誤った申告をした場合は、「告知義務違反」となり、事故を起こした場合に補償を受けられなかったり、保険契約を解除されてしまう可能性があります。

告知義務とは、保険契約者が保険会社に対して、「住所」「用途車種」「登録番号」「使用目的」「年間予定走行距離」などといった、保険料の算定や契約に関わる重要な項目についての事実を正確に告知する義務です。

そして、それらの告知義務の項目について、虚偽や誤った申告をした場合は、「告知義務違反」となってしまうわけです。

例えば、実際は月に15日以上通勤・通学で使用しているのに、保険料を安くおさえるために、使用目的を「日常・レジャー」で申告するなど、契約時の申告内容と異なった車の使い方をして事故を起こした場合は、保険金が支払われないことがあるわけです、最悪の場合は、保険契約自体を解除されてしまうこともあるわけです。

もちろん、保険会社はすべての契約者の車の使用実態を正確に把握しているわけではありませんが、事故があった場合は、必ず専門の調査員が勤務先などにも聞き込み調査をしますので、申告された使用目的と実態が異なる場合は、ばれてしまうわけです。

ですから、必ず実際の使用実態と合致した使用目的を正直に申告するようにしましょう。

使用目的は契約途中でも変更できる?変更したら差額分は返金される?

自動車保険の使用目的が変わる場合は、遅滞なく保険会社に通知して変更手続きをする必要があります。使用目的の変更手続きは契約途中であっても可能です。

使用目的の変更手続きとしては、契約者本人が保険代理店または保険会社のカスタマーセンターへ使用目的変更の申し出を行い、保険会社から送られてきた書面や電話で手続きをします。

そして、使用目的を変更すると年間の保険料が変わってくるので、一括払いにしていた場合は、差額分について返金されるか、追加の保険料を支払うことになります。

例えば、使用目的を「通勤・通学」から「日常・レジャー」に変更した場合などは、保険料が安くなりますので、差額分が返金されます。

それまで車通勤をしていた人が定年退職をして、車の使用目的が日常・レジャーのみになる場合などは、すぐに使用目的の変更の手続きをすることによって、保険料に節約につなげることができるわけです。

反対に、使用目的を「日常・レジャー」から「通勤・通学」に変更する場合などは、保険料が高くなりますので、追加の保険料を保険会社に支払う必要があります。

それまで電車通勤だった人が車通勤に変わる場合などは、遅滞なく使用目的の変更の手続きをすることによって、いざ通勤時に事故にあった時にも安心して補償を受けることができるわけです。

ということで、使用目的について変更がある場合は、遅滞なく保険会社に連絡して手続きを行いましょう。

自動車保険の使用目的についてのまとめ

今回の自動車保険の使用目的についてのお話、いかがでしたでしょうか?

おさらいしますと、多くの保険会社の自動車保険では使用目的として、以下の3段階に分類されています。

- 業務…「年間を通して週5日以上、または月に15日以上、業務に使用する」場合

- 通勤・通学…「年間を通して週5日以上、または月に15日以上、通勤・通学に使用する」場合

- 日常・レジャー…買い物や休日のレジャーのみで使用する場合や上記以外の場合

この3つの分類の定義を把握しておくことによって、ご自分の使用実態に合った使用目的を選ぶことができ、保険料を節約にもつながりますし、誤った申告をして告知義務違反になるような事態も防ぐことができるわけです。

また、使用目的が変わる場合は、遅滞なく保険会社に通知して、変更手続きを行いましょう。

ということで、ぜひあなたも今回のお話をふまえて、ご自分の使用実態に合致した使用目的を保険会社に申告して、保険料の節約につなげたり、いざという時に備えてしっかりと補償を受けられるようにしておきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。