✔ 自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」…それぞれの定義とは?

✔ 自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」…保険料の違いはどれぐらい?

・・・などなど、あなたは今、自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」の違いについて、疑問をお持ちでしょうか?

各保険会社の自動車保険では、運転者の年齢、車の走行距離、過去の事故の有無などを「リスク項目」として設定し、リスクに応じた適切な保険料を算出しています。

例えば、運転者が10代や20代前半などの事故率が高い年齢の場合はリスクが高くなるので、保険料が高くなり、30代~50代などの事故率が低い年齢の場合はリスクが低くなるので、保険料が安くなるわけですね。

そして、「使用目的」もリスク項目の1つとなっており、これによっても保険料が変わってきます。

マサキ

マサキ 「日常・レジャー」「通勤・通学」「業務」は、それぞれどのような定義になっているのかな?保険料はどれぐらい違うんだろう?あと、自分の場合はどれを選べば良いのかな?

カンナ

カンナ 自動車保険の使用目的である「日常・レジャー」「通勤・通学」「業務」は、それぞれ定義や保険料が異なっており、ご自身の使用実態に合ったものを正しく選んで申告する必要があります。

そこで今回の記事では、自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」の定義の違いや保険料の比較、さらには使用目的を申告する際の注意点についてお話していきます。

あなたも、自動車保険に使用目的の「日常・レジャー」「通勤・通学」「業務」の違いや、どれを選べば良いのかについて、疑問をお持ちなのであれば、ぜひ今回の記事をご参考にしてください。

自動車保険の「日常・レジャー」「通勤・通学」「業務」の定義を比較

冒頭でもお話しましたように、自動車保険の「使用目的」は保険料を決める1つの要素で、契約車両がどのような目的で、どの程度使用されているのかを、「日常・レジャー」「通勤・通学」「業務」といった分類をすることによって、事故リスクを測って保険料に反映させています。

ですから、契約者は保険契約時に、実際の使用実態に合った使用目的を正確に申告する必要があるわけなんですね。

そして、自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」の、ぞれぞれの定義は以下の通りになります。

| 使用目的 | 定義 | リスク |

|---|---|---|

| 日常・レジャー | 日常生活やレジャーのみに使用 | 低 |

| 通勤・通学 | 年間に通じて週5日以上または月15日以上通勤・通学に使用 | 中 |

| 業務 | 年間に通じて週5日以上または月15日以上業務に使用 | 高 |

このように、保険会社ではそれぞれの使用目的についての定義付けがされており、「業務」>「通勤・通学」>「日常・レジャー」の順番でリスクが高いとされています。

なので、保険料も「業務」>「通勤・通学」>「日常・レジャー」の順番で高くなります。

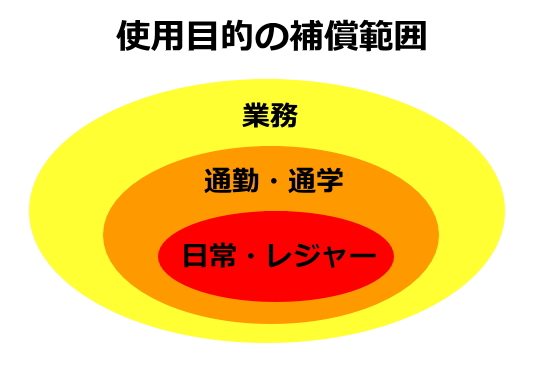

また、この3つの使用目的の補償範囲は別々にあるわけではなく、以下の図のように「業務」の補償範囲は最も広くなっており、「通勤・通学」や「日常・レジャー」の範囲も包括しています。

なので、例えば、使用目的を「業務」をして申告している場合であれば、車を「通勤・通学」や「日常・レジャー」で使用しても全く問題無いわけですね。

では、自動車保険の使用目的の「日常・レジャー」「通勤・通学」「業務」の、ぞれぞれの内容について詳しくお話していきましょう。

使用目的「日常・レジャー」

使用目的「日常・レジャー」の定義は、「契約車両を日常生活やレジャーのみに使用する」ことです。

ですから、車を「通勤・通学」や「業務」には使用せず、日常生活の買い物や旅行などのレジャー目的などのみに使用している場合が該当します。

ただし、使用目的を「日常・レジャー」で申告して、普段は日常・レジャーのみでしか車を使っていなくて、たまたま通勤に使った時に事故を起こした場合は、それを理由に保険料が支払われないということはありません。

また、普段は日常・レジャーのみで車を使用しているが、冬場の3~4ヶ月間のみ通勤で月に15日以上使用するという場合も、通勤・通学の定義の「年間を通して週5日以上または月に15日以上」には当てはまらないので、使用目的は「日常・レジャー」で問題ありません。

使用目的を「日常・レジャー」にした場合の保険料については、「通勤・通学」や「業務」に利用する場合と比べて、リスクや運転時間・走行距離が少なくなるため、3つの分類の中で最も安くなります。

使用目的「通勤・通学」

使用目的「通勤・通学」の定義は、「年間に通じて週5日以上または月15日以上通勤・通学に使用する」ことです。(通学の場合は、春休み・夏休み・冬休みをのぞいて「年間」とします。)

ですから、車を使用して会社や学校に通っている場合は、この使用目的が該当します。

ただし、先ほどもお話しましたように「通勤・通学」の定義はあくまでも「年間に通じて週5日以上または月15日以上通勤・通学に使用する」なので、週に1~2回程度通勤に使っている場合や、冬場の3~4ヶ月間のみ通勤で月に15日以上使用するという場合などは、「日常・レジャー」で申告しても問題ありません。

通勤の定義としては、パートやアルバイトで車を使用する場合も含まれます。

通学先の定義としては「学校」になりますので、大学・高校・中学校・小学校はもちろんこと、幼稚園も含まれますが、保育園は含まれません。

なので、お子さんを保育園へ送迎するのみで車を使用する場合は、使用目的は「日常・レジャー」でも大丈夫です。

また、「通勤・通学」の補償範囲は「日常・レジャー」を包括していますので、使用目的を「通勤・通学」として申告して、使用実態としては「日常・レジャー」にしか使用されていなかったとしても、問題はありません。

尚、「送迎」で、家族などを通勤・通学先や自宅の最寄り駅までの送り迎えで車を使用する場合については、「通勤・通学」に含まれるか否かは、保険会社によって対応が異なります。

例えば、セゾン自動車火災保険やチューリッヒ保険では、「送迎」で、通勤・通学先や自宅の最寄り駅まで車を使用する場合は「通勤・通学」に含まれませんが、イーデザイン損保や三井ダイレクト損保では、「送迎」も「通勤・通学」に含まれます。

使用目的を「通勤・通学」にした場合の保険料については、「日常・レジャー」と比べると割高になりますが、「業務」と比べると割安になります。

使用目的「業務」

使用目的「業務」の定義は、「年間に通じて週5日以上または月15日以上業務に使用する」ことです。

なので、例えば、車を仕事で使用するのが、年間を通じて週1~2日程度であったり、月に10日程度などである場合は、使用目的を「通勤・通学」や「日常・レジャー」で申告しても問題はありません。

また、使用目的を「業務」として申告して、使用実態としては「通勤・通学」や「日常・レジャー」にしか使用されていなかったとしても、問題はありません。

使用目的を「業務」にした場合の保険料については、3つ使用目的の中で最も高くなります。

やはり、業務で車を使用する場合は、他の2つと比べると運転時間や走行距離も長くなる傾向にあり、その分事故にあるリスクも高くなるからです。

ということで、自動車保険においては、使用目的が「業務」>「通勤・通学」>「日常・レジャー」の順番でリスクが高いとされており、保険料もこの順番で高くなるわけです。

では次に、自動車保険の使用目的を「日常・レジャー」「通勤・通学」「業務」とした場合に、それぞれ保険料がどれぐらいになって、どれぐらいの差額になるのか、実際の見積り事例をご紹介しましょう。

自動車保険の「日常・レジャー」「通勤・通学」「業務」の保険料を比較…差額はどれぐらい?

自動車保険の使用目的を「日常・レジャー」「通勤・通学」「業務」とした場合に、それぞれ保険料がどれぐらいになるのか、実際に保険会社3社(三井ダイレクト損保、東京海上日動火災保険、損保ジャパン日本興亜)で見積りをとって比較してみました。

まず、見積り条件は以下の通りです。

| 保険期間 | 令和2年(2020年)5月1日~令和2年(2021年)5月1日 |

|---|---|

| 事故有係数適用期間 | 0年 |

| 初度登録年月(初度検査年月) | 平成31年(2019年)1月 |

| 契約車両 | トヨタ プリウス (型式:ZVW55) |

| 運輸支局の地域 | 関東・甲信越 |

| 走行距離 | 10,000km |

| 記名被保険者の年齢 | 40歳 |

| 運転免許証の色 | ゴールド |

| ノンフリート等級 | 20等級 |

| 運転者年齢条件 | 35歳以上補償 |

| 運転者の範囲に関する特約 | 本人・配偶者限定特約 |

| 対人・対物賠償保険 | 保険金額:無制限 |

| 人身傷害補償保険 | 搭乗中のみタイプ・保険金額:1億円 |

| 車両保険 | 限定タイプ・保険金額:265万円(免責金額5-10万円) |

そして、各保険会社の使用目的別の年間保険料は、ぞれぞれ以下の通りになりました。

| 三井ダイレクト損保 | 東京海上日動火災保険 | 損保ジャパン日本興亜 | |

|---|---|---|---|

| 日常・レジャー | 23,540円 | 35,540円 | 33,370円 |

| 通勤・通学 | 24,170円 | 37,430円 | 36,270円 |

| 業務 | 30,940円 | 39,310円 | 39,140円 |

ご覧の通り、各社ともに「業務」>「通勤・通学」>「日常・レジャー」の順番で保険料が高くなっています。

このように、使用目的が違うだけでも、年間保険料が数千円も違ってくるわけなんですね。

尚、自動車保険の使用目的を「業務」や「通勤・通学」にしつつも、保険料を安くおさえるためには、なるべく多くの保険会社から見積りをとって比較検討することをおすすめします。

以下のページでご紹介している自動車保険の一括見積サイトでは、一度の入力でカンタンに複数の保険会社へ一括見積依頼をして、なおかつウェブ上ですぐに各社の見積り結果を見て比較検討できますので、せひご利用ください。

自動車保険の使用目的を申告する際の注意点

自動車保険の使用目的を申告する際の注意点について、3点お話していきます。

使用目的は正直に申告!虚偽の申告は「告知義務違反」

自動車保険の使用目的は、必ず使用実態に合ったものを正直に申告するようにしましょう。

もし仮に、自動車保険の使用目的について虚偽や誤った申告をしてしまった場合は、「告知義務違反」となり、事故を起こした場合に補償を受けられなかったり、最悪の場合は保険契約を解除されてしまう可能性もあります。

例えば、実際は月に15日以上通勤で使用しているのに、保険料を安くおさえるために使用目的を「日常・レジャー」と虚偽の申告をして事故を起こした場合は、保険金が支払われなかったり、保険契約自体を解除されてしまうことがあるわけです。

保険会社は保険契約時にすべての契約者の車の使用実態を正確に把握しているわけではありませんが、事故があった場合は、必ず専門の調査員が勤務先などにも聞き込み調査をしますので、申告された使用目的と実態が異なる場合はバレてしまうわけです。

ですから、使用目的は必ず実際の使用実態と合致したものを正直に申告するようにしましょう。

使用実態が変わる場合は速やかに使用目的の変更手続きを!

車の使用実態が変わる場合は、保険の契約期間中であっても使用目的を変更することができますので、速やかに保険会社へ通知して変更手続きをしましょう。

例えば、使用実態が「日常・レジャー」から「通勤・通学」に変わったのに、使用目的を変更せずに「日常・レジャー」のままでいると、先ほどもお話しましたように「告知義務違反」となり、事故を起こした場合に補償を受けられなかったり、最悪の場合は保険契約を解除されてしまう可能性があります。

また、使用実態は日常やレジャーでしか車を使っていないのに、使用目的を「通勤・通学」のままにしている場合は、「告知義務違反」とはなりませんが、保険料を余分に支払ってしまうことになります。

例えば、それまで車通勤をしていた人が定年退職をして車を日常生活のみに使うようになる場合や、それまで電車通勤だった人が車通勤に変わる場合などは、使用目的の変更する必要があるわけです。

使用目的の変更手続きとしては、契約者本人が保険代理店または保険会社のカスタマーセンターへ使用目的変更の申し出を行い、保険会社から送られてきた書面や電話連絡などで手続きを行います。

そして、使用目的を変更すると年間の保険料が変わってくるので、年一括払いにしていた場合は、追加の保険料を支払うことになるか、差額が返金されることになります。

ということで、車の使用実態が変わる場合は、必ず保険会社へ通知して速やかに使用目的の変更手続きをしましょう。

「送迎」については保険会社によって対応が異なる

先ほどもお話しましたように、「送迎」で、家族を通勤・通学先や自宅の最寄り駅までの送り迎えで車を使用する場合については、使用目的が「通勤・通学」になるか「日常・レジャー」になるのか、保険会社によって対応が異なります。

例えば、セゾン自動車火災保険やチューリッヒ保険では、「送迎」で、通勤・通学先や自宅の最寄り駅まで車を使用する場合は「通勤・通学」に含まれませんが、イーデザイン損保や三井ダイレクト損保では、「送迎」も「通勤・通学」に含まれます。

ですから、「送迎」で通勤・通学先や自宅の最寄り駅まで車を使用する場合は、送迎が「通勤・通学」に含まれない保険会社を選んだ方が、使用目的を「日常・レジャー」にすることができるので、その分保険料を節約できるわけです。

ということで以上、自動車保険の使用目的を申告する際の注意点についてお話しました。

まとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、自動車保険の使用目的には「日常・レジャー」「通勤・通学」「業務」といった分類があり、ぞれぞれの定義は以下の通りになります。

| 使用目的 | 定義 | リスク |

|---|---|---|

| 日常・レジャー | 日常生活やレジャーのみに使用 | 低 |

| 通勤・通学 | 年間に通じて週5日以上または月15日以上通勤・通学に使用 | 中 |

| 業務 | 年間に通じて週5日以上または月15日以上業務に使用 | 高 |

このように、「業務」>「通勤・通学」>「日常・レジャー」の順番でリスクが高いとされており、保険料もこの順番で高くなります。

そして、自動車保険の使用目的を申告する際には、必ず使用実態に合ったものを正直に申告する、使用実態が変わる場合は速やかに使用目的の変更手続きをする、「送迎」については保険会社によって対応が異なる、といった点に注意しましょう。

尚、自動車保険の使用目的を「業務」や「通勤・通学」にしつつも、保険料を安くおさえるためには、なるべく多くの保険会社から見積りをとって比較検討することをおすすめします。

以下のページでご紹介している自動車保険の一括見積サイトでは、一度の入力でカンタンに複数の保険会社へ一括見積依頼をして、なおかつウェブ上ですぐに各社の見積り結果を見て比較検討できますので、せひご利用ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。