✔ チューリッヒと三井ダイレクト損保の自動車保険って、どっちの方が安いの?

✔ チューリッヒと三井ダイレクト損保の自動車保険って、何が違うの?

あなたは今、チューリッヒと三井ダイレクト損保の自動車保険について、どちらの保険料が安いのか、商品内容にどのような違いがあるのか、などどといった疑問をお持ちでしょうか?

マサキ

マサキ チューリッヒと三井ダイレクトの自動車保険とでは、どちらの方が保険料が安いのかな?それと、補償やサービス内容などは、どのような違いがあるのかな?

カンナ

カンナ チューリッヒと三井ダイレクト損保は、どちらもダイレクト型(ネット通販型)の保険会社で、代理店型の保険会社と比較して保険料が割安です。この二社の自動車保険を比較すると、主に①保険料、②選べる補償や特約の内容、といった点の違いが挙げられます。

そこで今回は、チューリッヒと三井ダイレクト損保の二社の自動車保険について、それぞれ保険料はどれぐらいになるのか、選べる補償や特約の内容にどのような違いがあるのか、といった点について比較しながらお話していきます。

ぜひあなたも今回のお話をふまえて、ご自身にとってより安くて最適な自動車保険を選ぶ際の参考にしてください。

チューリッヒと三井ダイレクト損保の自動車保険の保険料の違い

チューリッヒは、スイスに本社を置く外資系の保険会社で、三井ダイレクト損保は、国内大手損保グループの一角であるMS&ADホールディングスグループ傘下の損保会社になります。

そして、チューリッヒと三井ダイレクト損保は、いずれもダイレクト型(ネット通販型)の保険会社という共通点があり、代理店型の保険会社と比較すると、保険料は割安になる傾向にあります。

代理店型の保険会社とは、東京海上日動火災保険、あいおいニッセイ同和損害保険、損保ジャパン日本興亜、三井住友海上火災保険、などといった会社ですね。

それらの代理店型の保険会社の自動車保険よりも、チューリッヒや三井ダイレクト損保などのダイレクト型(ネット通販型)の保険会社の自動車保険の方が保険料が安くなる要因としては、主に両者の契約形態の違いが挙げられます。

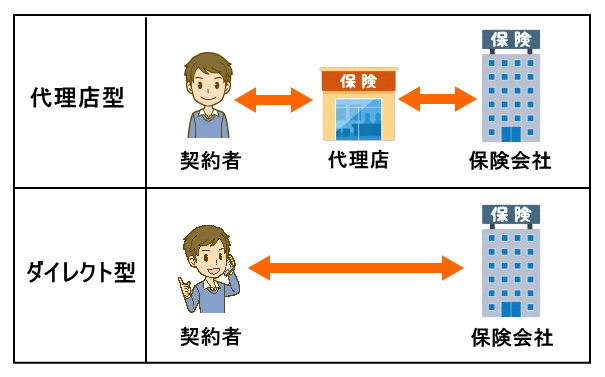

以下の図のように、代理店型の自動車保険の場合は、契約者は代理店を介して保険会社と契約する形になりますが、ダイレクト型(ネット通販型)の自動車保険の場合は、契約者が直接インターネットや電話等で保険会社と契約する形になります。

つまり、ダイレクト型の自動車保険の場合は、契約者と保険会社の間に代理店が介在しないので、代理店の人件費や店舗費用などといった中間マージンがかからず、その分保険料が割安になるというわけです。

なので、チューリッヒも三井ダイレクト損保の自動車保険も、代理店型の保険会社の自動車保険に比べると、中間マージンががかからない分、保険料が安くなる傾向にあるわけなんですね。

・・・ですが、当然のことながら、同じダイレクト型の保険会社の自動車保険であっても、各社によって保険料は変わってきます。

なので、チューリッヒと三井ダイレクト損保の二社で同じ条件で見積を取った場合でも、保険料に違いが出てきます。

以下はチューリッヒと三井ダイレクト損保の自動車保険について、同条件でそれぞれ見積をとった事例です。

まず、見積条件は以下の通りです。

| 保険期間 | 令和8年(2026年)1月1日~令和9年(2027年)1月1日 |

|---|---|

| 事故有係数適用期間 | 0年 |

| 契約車両 | トヨタ プリウス (型式:ZVW55) |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 走行距離 | 3000km以下 |

| 記名被保険者の年齢 | 45歳 |

| 運転免許証の色 | ゴールド |

| ノンフリート等級 | 20等級 |

| 運転者年齢条件 | チューリッヒ:30歳以上補償、三井ダイレクト損保:35歳以上補償 |

| 運転者の範囲に関する特約 | 本人・配偶者限定特約 |

| 対人・対物賠償保険 | 保険金額:無制限 |

| 人身傷害補償保険 | 搭乗中のみタイプ・保険金額:1億円 |

| 車両保険 | 限定タイプ・保険金額:275万円(免責金額5-10万円) |

そして、上記の見積り条件で二社の年間保険料は、それぞれ以下のようになりました。

| チューリッヒ | 三井ダイレクト損保 | |

|---|---|---|

| 年間保険料 | 19,060円 | 16,050円 |

この事例では、チューリッヒよりも三井ダイレクト損保の方が15%ほど保険料が安くなりました。

この様に、同じダイレクト型の自動車保険でも、各社によって保険料が異なってくるわけなんですね。

ちなみに、これと同じ条件で、あいおいニッセイ同和損保や三井住友海上火災保険などの代理店型の保険会社を取ってみたところ、以下のように年間保険料は3万円以上になりました。

| あいおいニッセイ同和損保 | あいおいニッセイ同和損保 | |

|---|---|---|

| 年間保険料 | 35,880円 | 37,510円 |

これらの代理店型の保険会社と比べると、ダイレクト型の保険会社であるチューリッヒや三井ダイレクト損保は、いずれも保険料が割安であることがわかりますよね。

ただし、どの保険会社の保険料が最も安くなるのかは、運転者の年齢などの見積条件によって変わってきます。

ですから、あなたの条件の場合において、どの保険会社の自動車保険が一番安くなるのかは、実際に複数の保険会社から見積りをとって比較検討することをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする場合は、自動車保険の一括見積サイトを利用するのがおすすめです。

以下でご紹介している自動車保険の一括見積サイトは、チューリッヒや三井ダイレクト損保をはじめ主要16社の保険会社と提携しており、一度の入力で簡単に複数の保険会社へ一括見積依頼をすることができて、ウェブ上ですぐに各社の見積り結果を見て比較検討できますので、ぜひご活用ください。

チューリッヒと三井ダイレクト損保の自動車保険の選べる補償や特約の違い

選べる補償内容については、チューリヒでも三井ダイレクト損保でも、対人賠償保険、対物賠償保険、人身傷害保険、搭乗者傷害保険、車両保険などといった、基本的な補償については、ほぼ同じ内容を付けることができます。

ですが、以下のように片方の保険会社のみで付けることができる特約があります。

| チューリッヒ | 三井ダイレクト損保 | |

|---|---|---|

| 新車特約 | × | 〇 |

| 弁護士特約(自動車+日常事故タイプ) | 〇 | × |

| 地震等による車両全損一時金特約 | 〇 | × |

| 地震等による死亡一時金特約 | 〇 | × |

まず、1つ目の「新車特約」についてですが、これは車両保険に付けることができる特約で、事故で新車に大きな損害があって車の買替や修理をした時に、保険金額を限度に車両保険金が支払われる特約です。

この特約は、保険満期日が契約車の初度登録または初度検査から61カ月以内の日である場合に、車両保険にセットすることができます。

例えば、300万円の新車を事故で損傷して修理費用が150万円となった場合、車両保険のみであれば修理費用である150万円しか保険金が支払われませんが、新車特約を付けておけば車の買替費用である300万円が支払われることになります。

この特約は三井ダイレクト損保では付けることができますが、チューリッヒには無いので付けることができません。

次に、2つ目の「弁護士特約(自動車+日常事故タイプ)」についてですが、これは自動車事故の場合に限らず、自動車事故以外の日常生活の事故で損害を負って弁護士に相談する場合にも使うことができる特約です。

例えば、自動車事故以外の日常生活で、他人によるケガで身体に障害を負った、他人にモノを壊された、などといった場合に、この「弁護士特約(自動車+日常事故タイプ)」を利用して、弁護士に相談する際の弁護士費用や訴訟費用などをカバーすることができます。

チューリッヒの自動車保険では、自動車事故だけで使える「自動車事故タイプ」の弁護士特約だけでなく、日常生活の事故でも利用できる「自動車+日常事故タイプ」の弁護士特約も選ぶことができます。

一方、三井ダイレクト損保では、自動車事故だけで使える「自動車事故タイプ」の弁護士特約のみとなっており、「自動車+日常事故タイプ」はありません。

次に、3つ目の「地震等による車両全損一時金特約」についてですが、これは車両保険にセットできる特約で、地震・噴火・津波によって車に損害が発生して全損となった場合に、50万円が支払わられるもので、通称「地震特約」と呼ばれるものです。

通常の車両保険のみでは、台風・洪水・高潮などで生じた車の損害は補償されますが、地震・噴火・津波による車の損害は補償されません。

ですが、この「地震等による車両全損一時金特約」を車両保険に付けておけば、地震による道路の地割れに巻き込まれて車が大破した場合、噴火で飛んできた石で車体上部が壊れた場合、津波で車全体が水没して走行不能になった場合などにも、保険金が支払われます。

地震特約で支払われる金額は一定額(限度額50万円)ではありますが、次の車の購入費用としてはもちろんこと、災害時の一時的な生活費用として活用したりと、自由に使うことができるというメリットがあります。

この特約は、チューリッヒの自動車保険では付けることができますが、三井ダイレクト損保の自動車保険では付けることができません。

そして、4つ目の「地震等による死亡一時金特約」についてですが、これは地震・噴火・津波による傷害が原因で、被保険者が事故の日を含め180日以内に亡くなった場合、被保険者1名につき300万円を被保険者の法定相続人に支払われる特約です。

通常の搭乗者傷害保険や人身傷害保険では、地震・噴火・津波によって被保険者が死亡した場合は補償の対象外となりますが、この特約を付けておけば、地震・噴火・津波による傷害が原因で死亡した場合に保険金が支払われるわけです。

この特約も、チューリッヒの自動車保険では付けることができますが、三井ダイレクト損保の自動車保険では付けることができません。

このように、基本的な補償はどちらも同等の補償内容を選ぶことができるのですが、片方の保険会社のみで付けることができる特約もあるわけなんですね。

ということで、今新車にお乗りで事故で大きな損害があった場合に新車に買い替えたいなら三井ダイレクト損保、自動車事故だけでなく日常の事故にも備えておきたい方や地震や津波などの災害に備えておきたい方はチューリッヒの自動車保険、が、それぞれおすすめであると言えるでしょう。

以上、チューリッヒと三井ダイレクト損保の自動車保険について、どのぐらい保険料が違うのか、選べる補償や特約にどのような違いがあるのか、といった点について比較しながらお話しました。

尚、チューリッヒと三井ダイレクト損保の自動車保険の詳細や利用者の口コミや評判については、以下の記事もご参照くださいね。

今回の記事では、チューリッヒ保険のスーパー自動車保険の評判や口コミの紹介、さらには特徴についてお話していきます …

今回の記事では、三井ダイレクト損保の自動車保険の評判や口コミの紹介、さらには特徴についてお話していきます。 三 …

チューリッヒと三井ダイレクト損保の自動車保険の違いについてのまとめ

今回のお話いかがでしたでしょうか?

チューリッヒと三井ダイレクト損保は、どちらもダイレクト型(ネット通販型)の自動車保険であるという共通点がありますが、①保険料、②選べる補償や特約、といった点について違いがあります。

まず、保険料については、両社を比較すると三井ダイレクトの方がチューリッヒよりも1~2割ほど安くなるケースが多いです。

選べる補償や特約の違いについては、三井ダイレクト損保では車両保険に「新車特約」を付けることができますが、チューリッヒでは付けることができません。

一方、チューリッヒでは、「弁護士特約(自動車+日常事故タイプ)」「地震等による車両全損一時金特約」「地震等による死亡一時金特約」といった特約を付けることができますが、三井ダイレクト損保では付けることができません。

なので、今新車にお乗りで事故で大きな損害があった場合に新車に買い替えたいなら三井ダイレクト損保、自動車事故だけでなく日常の事故にも備えておきたい方や地震や津波などの災害に備えておきたい方はチューリッヒの自動車保険、がそれぞれおすすめであると言えます。

尚、自動車保険の保険料については、運転者の条件や補償内容などの見積条件が変わると、どの保険会社が一番安くなるのかが変わってきます。

ですから、あなたにとって、一番安くて最適な自動車保険を選ぶためには、複数の保険会社から見積りをとって比較検討することをおすすめします。

ということで、ぜひあなたも今回のお話をふまえて、ご自身にとってより安くて最適な自動車保険を選ぶ際の参考にしてください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。