✔ 自動車保険の人身傷害保険と搭乗者傷害保険の違いって何?

✔ 人身傷害保険や搭乗者傷害保険を付けるなら、保険金額はいくらにすれば良い?

・・・などなど、あなたは今、自動車保険の人身傷害保険と搭乗者傷害保険について、両者の違いは何なのか、そもそも付ける必要はあるのか、付けるとすれば保険金額はいくらに設定すれば良いのか、などなど疑問や悩みをお持ちでしょうか?

人身傷害保険と搭乗者傷害保険って、どちらも同じような補償内容のイメージがあるけど、一体何が違うんだろう? マサキ

マサキ

そこで今回の記事では、自動車保険の人身傷害保険と搭乗者傷害保険について、両者の違いは何なのか、そもそも付ける必要はあるのか、付けるとすれば保険金額はいくらに設定すれば良いのか、さらには人身傷害保険を付ける際の注意点、といったことについてお話していきます。

あなたも自動車保険の人身傷害保険や搭乗者補償保険を付けるべきか、保険金額をいくらにするべきか悩んでいるのであれば、ぜひ今回の記事を参考にしてみてください。

自動車保険の人身傷害保険と搭乗者傷害保険の違いとは!?

自動車保険の人身傷害保険と搭乗者傷害保険は、いずれも自動車事故により契約車両に搭乗中の本人や同乗者がケガをした場合や死亡したり後遺障害を被った場合に、保険金が支払われる補償です。

また、いずれの保険も過失割合に関係なく保険金が支払われ、保険を使っても「ノーカウント事故」となり、次年度の等級や保険料に影響はありません。

なので、この2つの保険は共通点も多いのですが、人身傷害保険と搭乗者傷害保険とでは、主に「保険金の計算方法」や「保険金が支払われるタイミング」に違いがあります。

保険金の計算方法

人身傷害保険と搭乗者傷害保険とでは、「保険金の計算方法」に違いがあり、これにより同じケガや傷害であっても、支払われる金額にもかなりの違いがあります。

まず、人身傷害保険については、保険金額は3000万円~1億円、または無制限で設定することができ、その金額を上限として、治療費・通院費・休業損害・葬祭費用などの実際の損害額が補償されます。

一方、搭乗者傷害保険については、契約であらかじめ決められている傷害の部位や症状、入通院日数や後遺障害の程度に応じて、定額の金額が補償されます。

例えば、Aさんが運転中の交通事故によるケガで、30日間の入通院をして、治療費や休業補償などの総損害額が50万円になったとします。

このケースにおいては、人身傷害保険のみを付けてた場合は50万円の保険金が支払われることになりますが、搭乗者傷害保険のみを付けていた場合は10万円(ソニー損保の場合、入通院5日以上で1名ごとに10万円)となります。

ちなみに、人身傷害保険と搭乗者傷害保険の2つを付けていた場合は、50万円+10万円=60万円の保険金が支払われます。

この様に、人身傷害保険は実際の総損害額が支払われるのに対して、搭乗者傷害保険はあらかじめ決められた定額の金額のみが支払われるというわけです。

なので、保険金額という意味では、人身傷害保険の方がより手厚い補償内容と言えます。

保険金の支払いのタイミング

人身傷害保険と搭乗者傷害保険とでは、「保険金の支払いのタイミング」に違いがあります。

まず、人身傷害保険については、治療費・通院費・休業損害・葬祭費用などの実際の総損害額が確定してから保険金が支払われます。

ただし、相手方との示談交渉がある場合は、その結果を待たずに保険会社から総損害額を受け取ることもできます。

その場合は、保険契約者が相手方に対して有する損害賠償請求権を保険会社が取得し、相手方に損害賠償請求を行うことになります。

一方、搭乗者傷害保険については、医師の診断による入通院の合計日数が5日以上を経過した時点で定額の保険金が支払われます。

搭乗者傷害保険は、一時見舞金のような意味合いもあります。 カンナ

カンナ

両者の保険金の支払いのタイミングを比較してみますと、人身傷害保険は総損害額を確定するまでに多少の日数を必要としますが、搭乗者傷害保険は医師の診断に基づいた入通院の日数が5日以上経過した時点で受け取ることが可能であり、搭乗者傷害保険の方が保険金が支払われるタイミングが早い言えます。

ということで以上、人身傷害保険と搭乗者傷害保険とでは、主に「保険金の計算方法」や「保険金が支払われるタイミング」に違いがあるわけです。

人身傷害保険や搭乗者傷害保険を付ける必要性はあるのか?

自動車保険の任意保険においては、対人賠償保険と対物賠償保険、これに加えて車両保険に入るのが基本でしたが、近年では人身傷害保険や搭乗者傷害保険も付ける人が増えています。

では、この人身傷害保険や搭乗者傷害保険を付ける必要性はあるのかどうかということについてですが、必要最低限の補償のみで良いのであれば「人身傷害保険」のみ、傷害を負った時に当座の出費なども心配なのであれば「人身傷害保険」+「搭乗者傷害保険」を付けると良いでしょう。

なので、少なくても「人身傷害保険」だけでも、必ず付けておくことをオススメします。

なぜなら、自賠責保険+任意保険の対人賠償保険・対物賠償保険・車両保険のみだと、契約車の運転者や同乗していた家族が、ケガをした場合や死亡したり後遺障害を被った場合の補償が無いからです。

自賠責保険や対人賠償保険も「傷害保険」としての役割はありますが、補償されるのは、あくまでも、相手方であったり、同乗者は家族以外の他人のみに限られます。

ですから、契約車両の運転者や同乗していた家族がケガをした場合や死亡したり後遺障害を被った場合の補償として、「人身傷害保険」だけでも最低限付けておくことをオススメします。

人身傷害保険を付ける場合は保険金額はいくらが良い?

人身傷害保険を付ける場合は、保険金額は、3000万円、5000万円、8000万円、1億円、無制限、のいずれかを選んで設定します。

では、この保険金額をいくらに設定すれば良いのかということについてですが、これに関しては、働き盛りで子供などの扶養家族が多い方であれば「1億円」または「無制限」、独身者の方やお子さんが既に独立しているような高齢者の方であれば「3000万円」でも良いでしょう。

参考までに以下のページでは、自動車事故で死亡してしまった場合、人身傷害の支払基準で算出される損害額がいくらぐらいになるかをシミュレーションすることができます。

例えば、このページで「年齢40歳・男性・有職者・年収700万円・扶養家族3人以上・家計の中心の方」で、算出してみますと、死亡による損害額概算は9275万円となります。

また、このページでは死亡の場合のみしか算出できませんが、若い働き盛りの男性が重度後遺障害になった場合はその後の治療費や介護費用などもあるので、死亡の場合よりもさらに損害額が大きく算出されます。

同様にこのページで「年齢70歳・男性・無職者・年収0万円・扶養家族0人・65歳以上の無職者」で、算出してみますと、死亡による損害額概算は2372万円となります。

この様に、年齢・収入・扶養家族の数・家計における立場、などの条件によって、損害額の相場が変わってくるわけです。

ということで、人身傷害保険の保険金額については、働き盛りで子供などの扶養家族が多い方であれば「1億円」または「無制限」、独身者の方やお子さんが既に独立しているような高齢者の方であれば「3000万円」でも良いでしょう。

ただし、自動車保険以外にも生命保険などの他の保険の補償もある場合は、その分、人身傷害保険の保険金額を低く設定しても良いでしょう。。カンナ

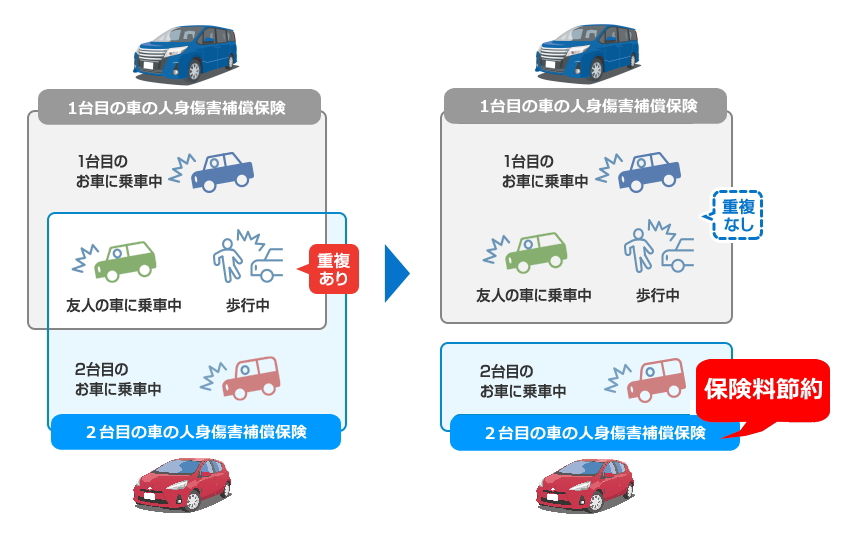

2台以上の車に人身傷害保険を付ける場合は補償の重複に注意!

家族で2台以上の車を所有しており、自動車保険に人身補償保険を付ける場合は、補償範囲の重複に注意する必要があります。

人身傷害保険には、契約車両の乗車中の事故のみ補償するタイプ(搭乗中のみタイプ)と、契約車両の乗車中だけでなく友人の車に乗車中の事故・歩行中の自動車事故まで補償するタイプと、2つのタイプがあり、いずれかを選ぶことができます。

なので、2台とも後者のタイプの人身傷害保険を付帯していると、「友人の車に乗車中の事故」や「歩行中の自動車事故」の補償範囲が重複することになります。

ですから、2台目の自動車にも人身傷害保険を付帯する場合には、契約車両の乗車中の事故のみ補償するタイプ(搭乗中のみタイプ)にしておくことで、補償の重複を無くすことができ、これにより保険料を安くおさえることができるわけです。

ただし、1台目の契約を解約した場合は、いずれの契約にも「車外の補償」がなくなってしまいますので、その点には注意が必要です。カンナ

自動車保険の人身傷害保険や搭乗者傷害保険についてのまとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、人身傷害保険と搭乗者傷害保険の違いは「保険金の計算方法」と「保険金の支払いのタイミング」、になります。

必要最低限の補償のみで良いのであれば「人身傷害保険」のみ、傷害を負った時に当座の出費なども心配なのであれば「人身傷害保険」+「搭乗者傷害保険」を付けるがおすすめです。

そして、人身傷害保険の保険金額としては、働き盛りで子供などの扶養家族が多い方であれば「1億円」または「無制限」、独身者の方やお子さんが既に独立しているような高齢者の方であれば「3000万円」、がおすすめです。

ということで、ぜひあなたも今回の記事をふまえて、人身傷害保険や搭乗者傷害保険を付ける際の参考にしてみてください。

尚、自動車保険は同じ補償内容であっても、保険会社によって保険料がかなり変わってきます。

ですから、あなたにとって最適で安い自動車保険を選ぶためには、複数の保険会社から見積りをとることをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページの自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができますので、ぜひご活用ください。