✔ 自動車保険の補償内容などを見直して、少しでも保険料を節約したい。

✔ もうすぐ自動車保険の更新時期なので、他社への切り替えも視野に入れて見直しをしたい。

・・・などなど、あなたは今、自動車保険の見直しをして少しでも保険料を節約したいと考えているでしょうか?

マサキ

マサキ 自動車保険の見直しをして、今より少しでも保険料を安くしたいけど、どういった部分を見直しすれば良いのかな?

そこで今回の記事では、自動車保険の見直しをするポイントとして、年齢条件や運転者限定特約の範囲、使用目的や年間走行距離、傷害保険、車両保険、補償内容の重複、各種割引制度の利用、テレマティクス保険への加入、さらには他社への切り替え、といったことについてお話していきます。

あなたも自動車保険の見直しをして少しでも保険料を節約したいのであれば、ぜひ今回の記事を参考にしてみてください。

年齢条件や運転者限定特約の見直し

自動車保険は、年齢条件や運転者限定特約で運転者の範囲を限定することによって、保険料を安くすることができます。

まず、「年齢条件」についてですが、これは補償対象となる運転者の年齢区分に応じて保険料を決定するものです。

年齢区分としては、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といったものがあり、補償範囲の広い「全年齢補償」が最も保険料が高くなり、逆に年齢の補償範囲が狭い区分ほど保険料は割安になります。

| 年齢条件 | 補償される運転者の範囲 | 保険料 |

|---|---|---|

| 全年齢補償 | 運転者の年齢問わず補償される | 高い ↑

↓ 安い |

| 21歳以上補償 | 運転する同居の親族が21歳以上の場合に補償される | |

| 26歳以上補償 | 運転する同居の親族が26歳以上の場合に補償される | |

| 30歳以上補償 | 運転する同居の親族が30歳以上の場合に補償される | |

| 35歳以上補償 | 運転する同居の親族が35歳以上の場合に補償される |

実際、年齢条件によってどのぐらい割引率が変わってくるのかといいますと、以下は全く同じ見積り条件で保険会社5社に見積依頼をした事例になります。

| 年齢条件 | ソニー損保 | 損保ジャパン日本興亜 | あいおいニッセイ同和 | 東京海上日動 | 三井住友海上 |

|---|---|---|---|---|---|

| 全年齢補償 | 0% | 0% | 0% | 0% | 0% |

| 21歳以上補償 | -54% | -55% | -45% | -47% | -40% |

| 26歳以上補償 | -73% | -67% | -69% | -71% | -61% |

| 30歳以上補償 | -75% | ||||

| 35歳以上補償 | -69% | -73% | -73% | -62% |

※空欄はその保険会社で取り扱いの無い年齢条件区分になります。

この様に、最も保険料が高い「全年齢補償」と、最も保険料が安い「30歳以上補償」や「35歳以上補償」とを比較すると、割引率が60~70%も違ってくるわけです。

次に、「運転者限定特約」についてですが、これには「本人限定」「本人・配偶者限定」「家族限定」「限定なし」といった区分があり、運転者の範囲が限定されるほど事故リスクが減るため、保険料が安くなります。

| 運転者限定特約 | 補償される運転者の範囲 | 保険料 |

|---|---|---|

| 運転者限定なし | 本人や配偶者・同居する家族だけでなく、別居している未婚や既婚の子供、知人や友人も補償される | 高い ↑

↓ 安い |

| 家族限定 | 本人や配偶者・同居する家族、別居している未婚の子供が補償される | |

| 本人・配偶者限定 | 本人と配偶者のみが補償される | |

| 本人限定 | 本人のみが補償される |

例えば、子供が独立したり、配偶者や子供が自分専用の車を購入したりと、契約車両の運転者に変化があった場合は、年齢条件や運転者限定特約を見直すことにより、保険料が安くなる場合があるわけです。

ただし、年齢条件を運転者限定特約を併せて見直すにあたって注意しなければならないのが、年齢条件はあくまでも「同居する親族」の場合に限られるという点です。

つまり、別居している子供であったり、友人や知人であれば、年齢条件の制限は関係無くなるわけです。

| 年齢条件が適用される | 年齢条件が適用されない | ||||

|---|---|---|---|---|---|

| 運転者 | 本人 | 配偶者 | 同居の親族 | 別居の未婚の子 | 別居の既婚の子・友人・知人 |

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 家族限定 | 〇 | 〇 | 〇 | 〇 | × |

| 本人・配偶者限定 | 〇 | 〇 | × | × | × |

| 本人限定 | 〇 | × | × | × | × |

〇=補償される、×=補償されない

例えば、55歳の男性が年齢条件を「35歳以上補償」、運転者限定特約を「限定なし」、に設定しているとします。

そして、この男性の車を、25歳の別居している息子が運転したとしても、同居している親族では無いので「35歳以上補償」の年齢条件は適用の範囲外となり、補償されることになるわけです。

なので、別居している25歳の息子が運転する機会があっても、わざわざ年齢条件を「21歳以上補償」にする必要は無いわけです。

「35歳以上補償」なのに運転者が25歳の別居の息子が補償されるのは矛盾していると感じるかもしれませんが、年齢条件というのはあくまでも「同居する親族」の場合のみに限られるわけです。

ということで、契約車両の運転者に変化があった場合は、年齢条件や運転者限定特約を見直すことによって、保険料を安くおさえることができるわけです。

使用目的や年間走行距離の見直し

自動車保険は、契約車両の「使用目的」や「年間走行距離」を見直すことによって、保険料が節約できる場合があります。

まず、「使用目的」についてですが、一般的に「業務」「通勤・通学」「日常・レジャー」の3種類から選ぶことができ、それぞれの使用目的のリスクに応じて保険料を算出されます。

使用頻度が高い「業務」は保険料が最も高く、使用頻度の低い「日常・レジャー」が最も低くなります。

次に、「年間走行距離」についてですが、「3,000km以下」「5,000km以下」「8,000km以下」「10,000km以下」「15,000km以下」「無制限」などといった走行距離区分があり、無制限が最も保険料が高くなり、距離が短いほど保険料が安くなります。

また、ソニー損保のように一部保険会社では、契約時に申告した走行距離区分よりも実際に走った距離が少なかった場合には、差額保険料が次年度の契約時に割引される「くりこし割引」の制度もあります。

ということで、改めて契約車両の使用実態を見直することによって、実態より保険料が高くなる設定になっている場合は、「使用目的」や「年間走行距離」を適切に変更することで保険料を安くおさえることができるわけです。

カンナ

カンナ ただし、契約時に申告した年間走行距離を超過したり、使用目的を誤って申告した場合などは、いざ事故になった時に補償が受けられない可能性もありますので、正直に申告するようにしましょう。

人身傷害保険と搭乗者傷害保険の見直し

自動車保険の任意保険では、基本補償として、対人・対物賠償保険や車両保険に加えて、近年では「人身傷害保険」や「搭乗者傷害保険」といった、契約車両の運転者や同乗者のケガなど補償する保険を付けるのがスタンダードになっています。

ですが、この「人身傷害保険」と「搭乗者傷害保険」は、いずれも契約車両の運転者や同乗者のケガなど補償する保険ということもあり、補償内容が重複する部分があるので、両方付けているのであれば、いずれかを外すことによって、保険料の節約をすることができます。

「人身傷害補償保険」は、事故の過失割合に関係なく示談を待たずに、治療費・通院費・休業損害・葬祭費用などの実際の総損害額を保険金として受け取ることができる保険です。

一方「搭乗者傷害保険」は、ケガをした部位や症状、入院や通院の日数に応じて、予め決められた定額の保険金が支払われる保険です。

いずれかを外すのであれば、より手厚い補償が受けられる人身傷害補償保険を残して、搭乗者傷害保険の方を外すのがおすすめです。

また人身傷害補償保険については、契約車両の乗車中の事故のみ補償するタイプ(搭乗中のみタイプ)と、契約車両の乗車中だけでなく友人の車に乗車中の事故・歩行中の自動車事故まで補償するタイプと、2つのタイプがあります。

もし、友人の車に乗車中の事故や歩行中の自動車事故に対する補償に必要性を感じていないなら、「搭乗中のみタイプ」にすることにより、保険料を安く抑えることができます。

ということで、「人身傷害保険」と「搭乗者傷害保険」についても、あなたにとって本当に必要な補償範囲を見直すことによって、保険料の節約につなげることができるわけです。

尚、人身傷害保険と搭乗者傷害保険の違いやそれぞれの特徴については、以下の記事もご参照ください。

✔ 自動車保険の人身傷害保険と搭乗者傷害保険の違いって何? ✔ 人身傷害保険や搭乗 …

車両保険の見直し

車両保険は、事故で自分の車が損害を受けた場合の修理費用を補償してくれる保険ですが、これを付けると保険料が大きく跳ね上がることがあります。

そこで、車両保険の補償範囲を限定したり、免責金額を設定したり、あるいは車両保険を付けないことによって、保険料を節約することができます。

まず、車両保険の補償範囲についてですが、多くの保険会社では「エコノミー+限定A(車対車)」と「一般型」の2つのタイプがあります。

以下のように、「エコノミー+限定A(車対車)」よりも「一般型」の方が補償範囲が広く、その分保険料が高くなります。

| 補償範囲 | 一般型 | エコノミー+限定A(車対車) |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 台風や水害などの自然災害 | 〇 | 〇 |

| 盗難・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

なので、「一般型」から「エコノミー+限定A(車対車)」へ切り替えることによって、保険料をおさえることができます。

次に、車両保険の免責金額の設定についてですが、これは車の修理費用で支払う自己負担する金額のことです。なので、車両保険の免責金額を高く設定しておけば、保険料が安くおさえることができるわけです。

また、「事故を起こした場合の修理費用は自己負担で賄う」とか「修理費用が高額なった場合は買い替える」という考えなのであれば、車両保険自体を付けないのも1つの手です。

ということで、車両保険に関しては、補償範囲を限定したり、免責金額を設定したり、あるいは車両保険を付けないことによって、保険料を節約することができるわけです。

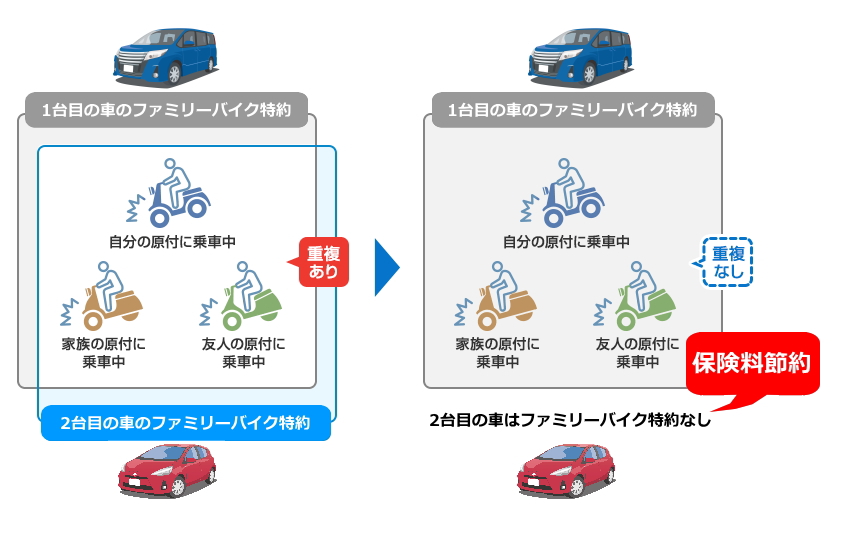

特約の補償内容が重複していないか見直し

自動車保険には、オプションとして様々な補償内容を特約として付けることができますが、複数台の車に同じ特約を付けている場合は、補償が重複していないか見直すことで保険料を安くできる場合があります。

例えば、原付バイクの運転中の事故による相手方への賠償などの損害を補償する特約として「ファミリーバイク特約」がありますが、この特約の補償対象は、主な運転者の他、配偶者や同居している親族なども含まれます。

なので、複数の車にファミリーバイク特約を付けてしまうと補償範囲が重複してしまうので、2台目以降の自動車保険にはファミリーバイク特約を付けない方が保険料の節約になるわけです。

この「ファミリーバイク特約」以外にも、「弁護士費用特約」や「個人賠償責任補償特約」なども、同様に補償が重複しやすい特約です。

ということで、ご家庭内で2台以上の車を所有している場合は、特約の補償範囲に重複が無いか、今一度確認してみましょう。

先進安全自動車(ASV)への買い替えを検討する

「先進安全自動車(ASV)」とは、様々な先進技術を用いて、ドライバーの判断や運転操作をサポートして安全運転を支援するシステムを搭載した車のことです。

ASVの技術として代表的なものとしては、衝突被害軽減ブレーキ(AEB)が挙げられますが。現在では多くの自動車メーカーの車に採用されています。

これに伴い、損害保険料率算出機構では、AEBを搭載している車両についての自動車保険の「参考純率」を9%割引することが決定され、各保険会社の自動車保険で「ASV割引」や「自動ブレーキ割引」などが導入されるようになりました。

今後は、さらにASVの技術が進化し、その技術が搭載された車の保険料が割安になっていく傾向になることが予想されます。

ということで、車を買い替えを検討するにあたっては、先進安全自動車(ASV)を選択肢に入れることによって、保険料の節約にもつなげることができるわけです。

各種割引制度を最大限利用する

自動車保険には、先ほどのASV割引以外にも様々な割引制度があるので、これを最大限利用することによって、保険料を安くおさえることができます。

各保険会社によって異なってきますが、以下のような割引制度があります。

- インターネット割引…インターネットからの申込みで割引

- 無事故割引…前契約の保険期間中無事故なら割引

- くりこし割引…契約時に申告した走行距離区分より実際の走った距離が短ければ割引

- ゴールド免許割引…保険始期日時点で記名被保険者がゴールド免許であれば割引

- 新車割引…保険始期月が新車登録後25ヶ月以内なら割引

- 継続割引…保険契約を継続した場合、継続回数に応じて割引

- 電気自動車割引…電気自動車で一定の基準を満たせば割引

- 証券ペーパーレス割引…保険証券の発行をしなければ割引

- セカンドカー割引…2台目以降契約する車に関して1等級アップで契約できる

- マイページ新規申込割引…マイページから新規契約すれば割引

- 継続時複数契約割引…同じ保険会社の別の自動車保険の契約があれば継続契約時に割引

ということで、あなたに合った割引制度が多く提供されている保険会社の自動車保険を選ぶことも、保険料の節約につなげることができるわけです。

テレマティクス保険へ加入する

テレマティクス保険とは、契約車両にあるカーナビなどの情報端末を利用して収集したデータを解析して、保険料を合理的に算出する自動車保険のことです。

欧米の先進国では既に認知が高まっている保険サービスで、2020年にはテレマティクス保険の加入者は3割程度まで増えていくと言われています。

テレマティクス保険が普及している理由としては、自身の運転技術によって保険料が減額されたり、保険料の算出方法が極めて合理的であることが挙げられます。

年齢が若いドライバーや、新規契約で等級が低いドライバーであっても、安全運転を心がけることによって、保険料を安くおさえることができるわけです。

日本国内では、ソニー損保の自動車保険に付帯できる「やさしい運転特約」もテレマティクス保険の1つです。

ソニー損保の「やさしさ運転特約」では、無料貸出されるドライブカウンタを契約車両に設置して「運転のスムーズさ」を計測し、100点満点中60点以上であれば保険料がキャッシュバックされます。

「やさしさ運転特約」のキャッシュバック率としては、90点以上なら20%、80点以上なら15%、70 点以上なら10%、60点以上なら5%、となっています。

ということで、安全運転を心かげているドライバーの方は、このようなテレマティクス保険に加入するのも保険料を安くする1つの手段と言えます。

安全運転を心がけている優良ドライバーの保険料が優遇されるのは、合理的なことだし、事故率の低下にもつながる可能性があるよね。 マサキ

マサキ

他社への切り替え(乗り換え)を検討する

自動車保険は、同じ条件や補償内容であっても、保険会社によって保険料がかなり変わってきます。

特に、「代理店型」の保険会社と「ダイレクト型(ネット通販型)」の保険会社とでは、保険料が2倍ぐらい変わってくることもあります。

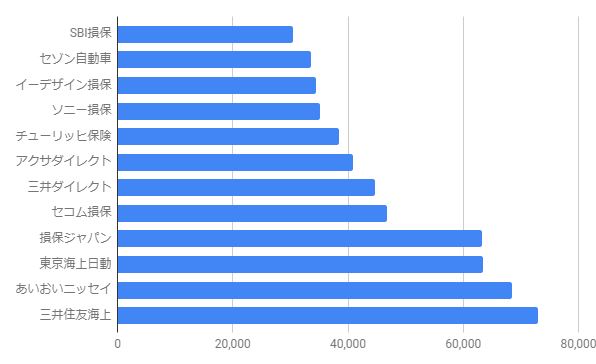

以下は、代理店型・ダイレクト型含めて12社から同条件で見積りを取った事例で、各社の保険料をグラフで比較したものです。

ご覧の通り、見積り価格が安い順に並べてみると、上位8社がダイレクト型、下位4社が代理店型、という結果になりました。

また、ダイレクト型8社の平均見積価格は38,028円なのに対して、代理店型4社の平均見積価格は67,015円となり、実に1.7倍もの保険料の価格差がありました。

この様に、同じ条件や補償内容であっても、保険会社によって保険料がかなり変わってくるわけです。

ですから、自動車保険の満期をむかえる更新時期は、補償内容を見直すだけででなく、他社への切り替えも含めて検討することをおすすめします。

尚、自動車保険の切り替えを検討する際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができるので、あなたにとって一番安い自動車保険を選ぶことができますので、ぜひご利用ください。

自動車保険の見直しすべきポイントのまとめ

今回のお話いかがでしたでしょうか?

おさらしますと、自動車保険の見直しをすべきポイントとしては、以下の通りです。

- 年齢条件や運転者限定特約の見直し

- 使用目的や年間走行距離の見直し

- 人身傷害保険と搭乗者傷害保険の見直し

- 車両保険の見直し

- 特約の補償内容が重複していないか見直し

- 先進安全自動車(ASV)への買い替えを検討する

- 各種割引制度を最大限利用する

- テレマティクス保険へ加入する

- 他社への切り替え(乗り換え)を検討する

自動車保険の更新時期であったり、契約車両の運転者の範囲が変わった時は、これらのポイントについての見直しをする絶好のタイミングであると言えます。

ということで、ぜひあなたも今回お話したポイントについて見直しをして、自動車保険の保険料を上手に節約していきましょう。

定期的に自動車保険の見直しをして、必要な補償はしっかりと付けつつ、ムダを省いて、保険料を賢く節約しましょう。カンナ

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。