✔ 自転車に乗る家族がいる場合は、自転車保険に入っておいた方が良いの?

✔ 自動車保険に付帯できる自転車の保険や特約ってどんなものがあるの?

・・・などなど、あなたは今、自転車保険への加入や、自動車保険に付帯できる自転車の保険や特約について、ご検討中でしょうか?

昨今では、自転車事故に対する保険の注目が高まっており、一部の自治体では自転車保険への加入が条例によって義務化されています。

自転車事故と言えば、電動アシスト自転車に乗った大学生が歩行者の高齢女性にぶつかって死亡させた事故をニュースで見たな。自転車は誰でも気軽に乗れるものだから、決して他人事ではないよね。 マサキ

マサキ

そうですね。免許も無く気軽に乗れる自転車ではありますが、道路交通法上は自動車と同じ「車両」なので、歩行者に接触してケガなどをさせてしまうと、多額の賠償責任を負う可能性もあるわけです。 カンナ

カンナ

そこで今回の記事では、そもそも自転車保険に加入する必要はあるのか、自動車保険に付帯できる自転車の保険や特約にはどんなものがあるのか、さらには自動車保険の弁護士費用特約は自転車事故にも使えるのか、といったことについてお話していきます。

あなたも、自転車保険への加入であったり、自動車保険に自転車の保険や特約を付帯するべきか検討しているのであれば、ぜひ今回の記事を参考にしてみてください。

自転車保険に加入する必要はある?義務化されている地域もある?

まず。そもそも自転車事故に対する保険に加入する必要があるかどうかについてですが、もしご家族で自転車に乗る人がいるなら、必ず加入するべきであると言えるでしょう。

その理由としては、自転車は道路交通法上は「車両」に分類されるため、自動車や原付バイクと同様に道路交通法における車両に関する規定が適用されることになるからです。

つまり、自転車に乗っていて、歩行者に接触してケガをさせた場合や、物に接触して物を壊してしまった場合は、車や原付バイクと同様に「車両」と見なされ、多額の損害賠償責任を負う可能性があるわけです。

自転車事故の損害賠償訴訟の事例としては、2013年に神戸地裁が下した9,521万円の損害賠償命令が出た判例が、一時期ニュースで取沙汰されて話題になりました。

この判例は、実は小学校5年生の子供が自転車に乗っていて歩行中の女性にぶつかってしまい後遺障害を負わせてしまった事故で、これによりこの小学生の母親は1億円近い損害賠償責任を負う形になったのです。

なので、たとえ小学生の子供であっても、自転車という「車両」に乗っている以上は、加害者となり多額の損害賠償責任を負う可能性もあるわけです。

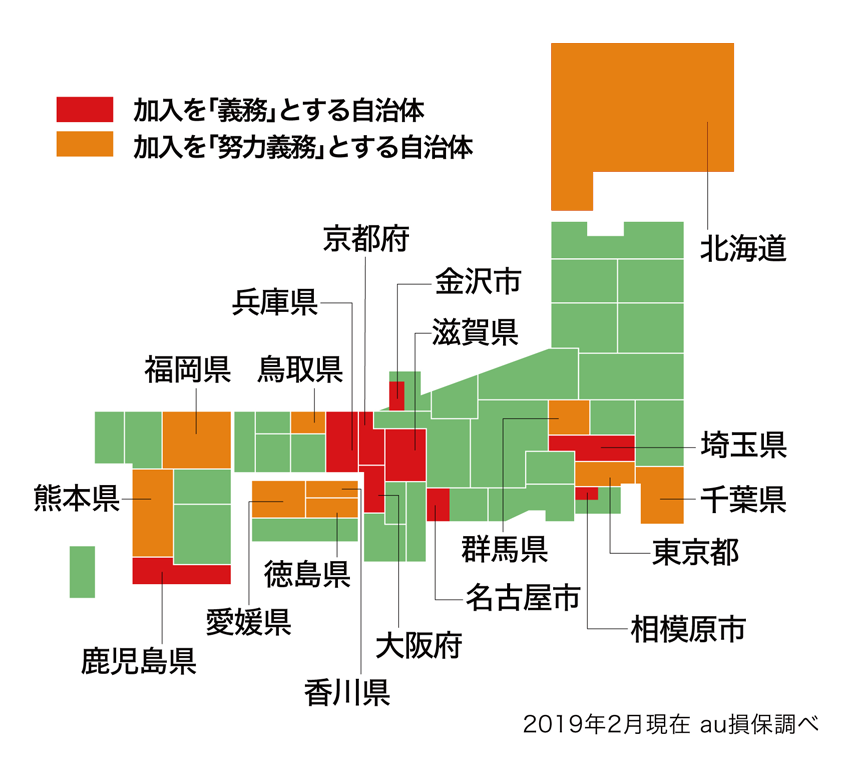

また、この神戸市の裁判の判決をキッカケに、一部の自治体では自転車保険の加入が条例で義務付けられるようになり、その波は全国に広がりつつあります。

自転車保険の加入が条例で義務化されている自治体としては、先ほどの判例の神戸市を含む兵庫県をはじめ、北海道、群馬県、千葉県、東京都、埼玉県、相模原市、名古屋市、京都府、大阪府、滋賀県、金沢市、鳥取県、香川県、徳島県、愛媛県、福岡県、熊本県、鹿児島県、といった状況です。

出典:http://www.au-sonpo.co.jp/pc/lp_obligation/?CAMP_CD=L02B000019

この様に、自転車保険への加入を条例で義務化している自治体は確実に増えており、今後さらに全国に広がっていくことが予想されます。

この自転車保険への加入義務化の対象者は、自転車で子供の送り迎えや買い物をする主婦、自転車通学している学生、自転車通勤をしている社会人、レジャーやサイクリングで自転車に乗る人など、その自治体で自転車を利用するすべて人が対象になります。

ですから、もしご家族で自転車に乗る人がいるのであれば、必ず自転車事故に対する保険へ加入しておきましょう。

自転車保険は様々な損保会社で取扱いがありますが、代表的なものをご紹介しますと以下のようなものがあります。

| au損害保険 自転車向け保険 Bycle(バイクル)ブロンズコース | |

|---|---|

| 保険料 |

|

| 補償内容 |

|

・au損害保険 自転車向け保険 Bycle(バイクル)公式サイト

| 三井住友海上 自転車向け保険 Cコース | |

|---|---|

| 保険料 |

|

| 補償内容 |

|

このような自転車保険以外にも、自転車事故に対する保険としては、自動車保険に付帯できる保険や特約でもカバーすることができます。

自動車保険に付帯できる自転車の保険や特約は、自転車保険よりも保険料がお手頃ですし、本人および家族全員分をカバーできるというメリットがあります。

なので、自動車の任意保険に加入している方は、自転車保険への加入を検討する前に、まずは自動車保険に付帯できる自転車の保険や特約を検討することをオススメします。

ということで次に、自動車保険に付帯できる自転車の保険や特約にはどんなものがあるのか、お話していきましょう。

自動車保険に付帯できる自転車の保険や特約にはどんなものがある?

自動車保険に付帯できる自転車の保険や特約としては、以下のようなものがあります。尚、各保険会社によって名称や補償内容などが多少異なってきます。

個人賠償責任補償特約

個人賠償責任補償特約とは、自転車での走行中や日常生活において加害者になった場合の損害賠償費用等を補償する保険で、ソニー損保、セゾン自動車火災保険、SBI損保、アクダイレクト、そんぽ24、東京海上日動、などの保険会社の自動車保険に特約として付帯させることができます。

この保険の対象者の範囲は、自動車保険の記名被保険者本人とその家族(記名被保険者の配偶者、記名被保険者または配偶者の同居の親族、及び別居の未婚の子)となっているので、これさえ付けておけば、本人および家族全員分をカバーすることができます。

また、各自治体で加入が義務付けられている自転車保険は「相手への賠償」なので、個人賠償責任補償特約さえ付けておけば、これをクリアすることができます。

個人賠償責任補償特約の保険金の上限額は保険会社によって異なりますが、数千万円~無制限まで設定することができます。自転車に乗るご家族が多いご家庭なら、無制限に設定した方が良いでしょう。

保険料としては、年間500円~2,000円程度なので、自転車保険に比べるとかなり割安と言えます。

尚、個人賠償責任補償特約は火災保険などの他の保険にも付帯できる特約ですが、自動車保険に付帯すると、示談交渉サービスが利用できるという大きなメリットがあります。なので、もし他の保険でこの特約を付帯している場合は、自動車保険の特約に切り替えた方がおトクです。

人身傷害補償保険

人身傷害補償保険は、自動車事故により契約車両に搭乗中の本人や同乗者がケガをした場合や死亡したり後遺障害を被った場合に、保険金が支払われる補償です。自動車保険の中の基本補償の1つで、ほぼ全ての保険会社の自動車保険で付けることができます。

そして、人身傷害補償保険には、契約車両に乗っているときの事故のみを補償するタイプと、歩行中などの自動車を降りている時の事故も補償するタイプの2種類が存在します。

なので、後者のタイプの人身傷害補償保険に加入しておけば、自分や家族が自転車に乗っている時に自動車と事故を起こしてケガなどをした場合にも保険金を受け取ることができます。

つまり、先ほどの個人賠償責任補償特約は「相手側への補償」への補償であるのに対して、この人身傷害補償保険は「自分自身や家族への補償」ということになります。

ただし、人身傷害補償保険で補償される自転車事故は、対車の場合に限られ、対歩行者や対自転車であったり、単独で転倒してケガをした場合などは、補償の対象外となります。

自転車傷害特約

自転車障害特約は、先ほどの人身傷害補償保険と同じく、自分や家族が自転車事故でケガや死亡した場合の保険ですが、対車の事故だけでなく、対歩行者や対自転車であったり、単独で転倒してケガをした場合でも補償されます。

ただし、人身傷害補償保険は実際の損害額を保険金として受け取れるのに対して、自転車障害特約は損害の程度に応じた定額払いとなるので、補償力という意味では、人身傷害補償保険ほど大きくはありません。

2つの保険の補償範囲と保険金について比較しますと、以下の通りになります。

〇=補償範囲、×=補償範囲外

| 対車 | 対歩行者 | 対自転車 | 保険金 | |

|---|---|---|---|---|

| 人身傷害補償保険 | 〇 | × | × | 実損額 |

| 自転車障害特約 | 〇 | 〇 | 〇 | 定額 |

この自転車障害特約は、セゾン自動車火災保険の「おとなの自動車保険」など、一部の保険会社の自動車保険で付けることができます。

また、SBI損保の自動車保険は「自転車事故補償特約」を付けることができますが、この特約は契約者本人や家族が自転車で走行中や搭乗中にケガを負ったり死亡した場合だけでなく、自転車で走行中や搭乗中に他人をケガさせたり他人の財物をこわして損害賠償責任を負った場合にも、保険金を受け取ることができます。

なので、SBI損保の自転車事故補償特約なら、「自分自身や家族への補償」だけでなく「相手への補償」もカバーすることができます。

ということで以上の3つが、自動車保険に付帯できる自転車の保険や特約になります。

おさらいしますと、相手方への補償をカバーするのであれば「個人賠償責任補償特約」、自分や家族への補償もカバーするのであれば「人身傷害補償保険(車外も補償するタイプ)」、さらに補償を充実させたいのであれば「自転車障害特約」も付帯させる、ということになります。

各自治体で加入が義務化されている自動車保険は「相手方への補償」のみなので、「個人賠償責任補償特約」を付ければ、その条件をクリアすることができます。カンナ

自動車保険の弁護士費用特約は自転車事故でも使える?

自動車保険には、契約者やその家族・契約車両に搭乗中の人が自動車事故に遭って、相手方へ損害賠償請求をする際の弁護士費用などを補償する「弁護士費用特約」を付帯させることができます。

この弁護士費用特約が自転車事故でも使えるのかどうかについてですが、これについては、通常の自動車事故のみで使える「自動車事故弁護士特約」か、自動車事故だけでなく日常生活の事故でも使える「日常事故弁護士費用特約」かによって、変わってきます。

まず。通常の自動車事故のみで使える「自動車事故弁護士特約」を付けた場合は、自転車対自転車、自転車対歩行者の事故では使うことがきず、自転車対自動車(原付バイクなどの二輪車も含む)の事故のケースのみ、使える場合があります。

例えば、歩行中に自転車に追突されてケガをしたり、自転車で走行中に後ろから別の自転車に追突されてケガをした場合などは、自動車事故弁護士特約は利用することができないわけです。

また、保険会社によっては、対自動車の自転車事故であっても利用できない場合がありますので、詳しくは各保険会社の約款を確認する必要があります。

一方、自動車事故だけでなく日常生活の事故でも使える「日常事故弁護士費用特約」を付けた場合は、対自動車の自転車事故だけでなく、自転車対自転車、自転車対歩行者の事故で被害者になった場合でも、使うことができます。

ですから、自転車事故で被害者になった場合にも弁護士費用特約を使いたいのであれば、「日常事故弁護士費用特約」を付けておく必要があるわけです。

日常事故弁護士費用特約を付けることができる保険会社としては、ソニー損保、アクダイレクト、三井住友海上、東京海上日動、あいおいニッセイ同和損保、などがあります。

尚、自動車の保険や特約を付帯できる自動車保険を選ぶ際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができるので、あなたにとって一番安い自動車保険を選ぶことができますので、ぜひご利用ください。

自転車保険と自動車保険に付帯できる自転車の保険や特約のまとめ

今回のお話いかがでしたでしょうか?

自転車は道路交通法上は車や原付バイクと同様に「車両」と見なされ、加害者になった場合は多額の損害賠償責任を負う可能性があります。また、一部の自治体では自転車保険の加入が条例で義務付けられており、その波は全国に広がりつつあります。

なので今後は、ご本人やご家族が自転車に乗る場合は、自転車保険への加入は必須になってくるわけです。

そして、自動車保険では「個人賠償補償特約」「人身傷害補償保険」「自転車障害特約」などといった、自転車に関する保険や特約を、安い保険料で付帯させることができます。

特に、「個人賠償補償特約」は、相手方への賠償が補償対象となる特約なので、各自治体で義務付けられている自転車保険の基準としてもクリアできるので、ご本人やご家族が自転車に乗るのであれば最低限付けておきたい特約と言えます。

ということで、ぜひあなたもご本人やご家族が自転車に乗るのであれば、今回の記事を参考にして、「個人賠償補償特約」「人身傷害補償保険」「自転車障害特約」といった保険や特約を検討してみましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。