✔ 自動車保険のファミリーバイク特約って、どんな特約なの?

✔ 自動車保険のファミリーバイク特約って、バイク保険とはどのような違いがあるの?

あなたは、自動車保険に付けることができる「ファミリーバイク特約」について、どのような特約なのか、どれぐらいの保険料なのか、などの疑問をお持ちでしょうか?

マサキ

マサキ 自動車保険のファミリーバイク特約って、どんな特約なんだだろう?バイクの任意保険とは、どのような違いがあるのかな?

自動車保険のファミリーバイク特約は、原付バイクの搭乗中に、他人の身体や財物に損害をを与えて損害倍賠償責任を負った場合などに、保険金が支払われる特約です。バイクの任意保険と比べると、補償内容、等級の有無、などといった点に違いがあります。 カンナ

カンナ

そこで今回の記事では、自動車保険のファミリーバイク特約について、どのような特約なのか、保険料はどれぐらいなのか、さらにはバイクの任意保険と比較してどのような違いがあるのか、といったことについてお話しています。

あなたもご本人やご家族がバイクにお乗りになるのであれば、ぜひ今回の記事をご参考にしてください。

自動車保険のファミリーバイク特約はどんな特約?

ファミリーバイク特約とは、自動車保険(任意保険)にオプションとして付けることができる特約で、原動機付自転車に搭乗中に、他人を死傷させたり、他人の車や家屋などの財物に損害を与えて、法律上の損害賠償責任を負った場合などに保険金が支払われる特約です。

補償対象者は、記名被保険者とその家族(配偶者・同居の親族・別居の未婚の子供)で、補償の対象となるバイクは、総排気量125CC以下の二輪車、総排気量50CC以下の三輪以上の自動車、になります。

自動車保険にファミリバーク特約を付けておけば、1つの特約で家庭内のすべてのバイクが補償対象となり、さらに他人から借りたバイクであっても補償されます。(ただし、総排気量125CC以下の二輪車、総排気量50CC以下の三輪以上の自動車、に限ります。)

例えば、「実家で母親が原付バイクを所有して使っていて、一人暮らしの大学生の息子も原付バイクを所有して使っている」という場合や、「一人暮らしの大学生の息子が友人の原付バイクを借りた」という場合も、実家の車の自動車保険に付けている1つのファミリーバイク特約で補償されるわけです。

また、自動車保険に運転者限定や年齢条件を付けても、ファミリーバイク特約には適用されません。

なので、親の自動車保険に「本人・配偶者限定」や「30歳以上補償」といったように、運転者の範囲や年齢を限定している場合であっても、同居している16歳の高校生の子供や、一人暮らしの大学生の子供がファミリーバイク特約を使うことができるわけです。

ファミリーバイク特約の補償範囲としては、多くの保険会社では「人身傷害補償タイプ」と「自損事故タイプ」の2つのタイプが用意されており、以下のようにそれぞれ補償範囲が異なります。(「人身傷害補償タイプ」を選択するには、主契約で人身障害補償保険に加入している必要があります。)

| 人身傷害補償タイプ | 自損事故タイプ | ||

|---|---|---|---|

| 相手への賠償 | 対人賠償事故 | 〇 | 〇 |

| 対物賠償事故 | 〇 | 〇 | |

| 自分のケガの補償 | 自損事故(単独事故) | 〇 | 〇 |

| 相手のある事故 | 〇 | × |

ご覧の通り「人身傷害補償タイプ」の方が、自分へのケガの補償が手厚くなりますが、そのぶん特約保険料はアップします。

保険金額は保険会社によっても異なってきますが、対人賠償は「無制限」、対物賠償は「2000万円」、自損事故は「1500万円」、無保険車障害が「1500万円」、人身傷害補償は「1000万円」ぐらいが一般的です。

バイクには自賠責保険もありますが、自賠責保険の補償範囲は相手が死傷した場合のみに限られますし、保険金額も、傷害の場合は最高120万円、死亡の場合は最高3000万円までとなっています。

近年では自転車事故で歩行者に障害を負わせて1億円近い損害賠償額になった事例もありますので、125cc以下の小型バイクであっても、そのような高額な損害賠償責任を負う事故になる可能性もじゅうぶんあるわけです。

また、自賠責保険だけでは、家屋や店舗などの財物に損害を与えた場合は補償されません。

ですから、ご本人やご家族がバイクを運転するのであれば、バイクの任意保険への加入、または自動車保険にファミリーバイク特約を付けておくことは必須と言えるでしょう。

自動車保険のファミリーバイク特約の保険料はどれぐらい?

自動車保険のファミリーバイク特約の保険料の相場としては、「人身傷害補償タイプ」であれば年間20,000~30,000円程度、「自損事故タイプ」であれば年間8,000~10,000円程度、になります。

以下は、各保険会社のファミリーバイク特約の年間保険料になります。

| 保険会社 | 人身傷害補償タイプ | 自損事故タイプ |

|---|---|---|

| ソニー損保 | 21,820円 | 8,090円 |

| セゾン自動車火災保険 | 18,240円 | 6,520円 |

| SBI損保 | 21,710円 | 7,950円 |

| あいおいニッセイ同和損保 | 36,930円 | 11,330円 |

| 三井住友海上保険 | 40,440円 | 12,120円 |

| 損保ジャパン日本興亜 | 26,340円 | 9,320円 |

※上記はファミリーバイク特約のみの保険料であり、主契約である任意保険料は含まれていません。

ご覧の通り、あいおいニッセイ同和損保や三井住友海上保険などの代理店型の自動車保険に比べて、ソニー損保やSBI損保などのダイレクト型(ネット通販型)の自動車保険の方が、特約の年間保険料が割安になります。

自動車保険のファミリーバイク特約とバイクの任意保険の違いとは?

自動車に自賠責保険と任意保険とがあるのと同様に、バイクにも自賠責保険と任意保険とがあります。

バイクの任意保険については、125cc以下であれば、「自動車保険のファミリーバイク特約」か「バイクの任意保険」かを、任意保険として付けることができるわけです。

そして、「自動車保険のファミリーバイク特約」と「バイクの任意保険」とでは、主に以下の2点の違いがあります。

- 補償内容

- 等級の有無

では、それぞれの点について、どのような違いがあるのか解説していきましょう。

補償内容

自動車保険のファミリーバイク特約とバイクの任意保険(125cc以下)とでは、補償内容に以下のような違いがあります。(保険金額については、各保険会社によって異なります。)

| 保険会社 | 自動車保険のファミリーバイク特約 | バイクの任意保険(125cc以下) |

|---|---|---|

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 2000万円 | 2000万円 |

| 自損事故 | 1500万円 | 1500万円 |

| 無保険車障害 | 1500万円 | 1500万円 |

| 搭乗者傷害 | 無し | 200万円~500万円 |

| 人身傷害補償 | 1000万円(任意) | 1000万円(任意) |

| 車両補償 | 無し | あり(任意) |

| ロードサービス | 無し | あり |

| 年間保険料 | 8,000円(自損事故タイプ)~30,000円(人身傷害補償タイプ)程度 | 8,000円~30,000円程度 |

ご覧の通り、バイクの任意保険には、搭乗者傷害やロードサービスが自動付帯されており、さらには車両補償を任意で付けることができます。

搭乗者傷害とは、バイクに搭乗中のケガをした場合に、部位・症状別に定額で保険金が支払われる保険です。

ロードサービスは、バッテリー上がり時のジャンピング、レッカーサービス、ガス欠時の燃料補給、などといたサービスが利用できます。

この様に、自動車保険のファミリーバイク特約よりもバイクの任意保険の方が、より補償内容が充実しているわけです。

なので、通学や通勤でバイクを利用するぐらいであればファミリーバイク特約でもじゅうぶんと言えますが、バイクで遠出をしたりツーリングに行く機会が多いという方は、ケガの補償が手厚くて、なおかつロードサービスが利用できる、バイクの任意保険の方が適していると言えるでしょう。

年間保険料については、どちらも8,000円~30,000円程度ですが、これについては次にお話する「等級」も大きく影響してきます。

等級の有無

自動車保険のファミリーバイク特約には等級はありませんが、バイクの任意保険には等級があります。

なので、自動車保険のファミリーバイク特約の場合は、事故で特約を利用しても無事故であっても、次年度の保険料には影響はありません。

一方、バイクの任意保険の場合は、事故で特約を利用したら次年度に等級がダウンして保険料が上がり、無事故であれば次年度に等級がアップして保険料が下がります。

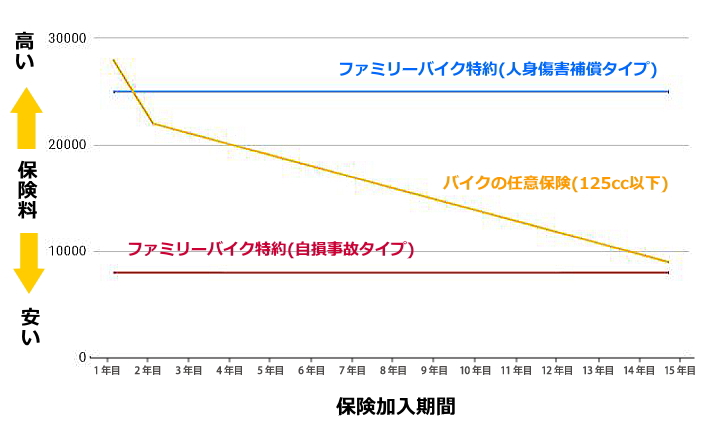

以下は、バイクの任意保険(125cc以下)を6等級でスタートして無事故を継続した場合の「ファミリーバイク特約(人身傷害補償タイプ)」「ファミリーバイク特約(自損事故タイプ)」「バイクの任意保険(125cc以下)」、それぞれの保険料の推移のイメージです。

ご覧の通り、加入1年目はバイクの任意保険よりも、ファミリーバイク特約(人身傷害補償タイプ)の方が保険料が安いですが、無事故を数年継続すると、バイクの任意保険の方が安くなります。さらに15年以上無事故を継続していくと、ファミリーバイク特約(自損事故タイプ)並みの保険料まで安くなります。

ですから、3~4年程度の限定的な期間利用するのであれば自動車保険のファミリーバイク特約の方が安く済みますが、5年10年以上の長期間にわたってバイクの乗り続けるのであればバイクの任意保険に加入した方がトータルの保険料が安くなると言えるでしょう。

尚、バイクの任意保険の保険料は、保険会社によっても異なってきますので、できるだけ多くの保険会社から見積りをとって比較検討することをおすすめします。

以下のバイク保険の無料一括見積りサイトを利用すれば、わずか3分の入力で最大8社へ一括見積依頼ができますので、ぜひご利用ください。

ということで以上、自動車保険のファミリーバイク特約とバイクの任意保険の違いについてお話しました。

まとめ

今回のお話いかがでしたでしょうか?

自動車保険のファミリーバイク特約は、原動機付自転車に搭乗中に、他人を死傷させたり、他人の車や家屋などの財物に損害を与えて、法律上の損害賠償責任を負った場合などに保険金が支払われる特約です。

そして、多くの保険会社では、ファミリーバイク特約に「人身傷害補償タイプ」と「自損事故タイプ」の、補償範囲の異なる2つのタイプが用意されています。

「人身傷害補償タイプ」の方が保険料が高くなりますが、そのぶん自分のケガへの補償が手厚くなります。

ファミリーバイク特約の保険料の相場としては、「人身傷害補償タイプ」であれば年間20,000~30,000円程度、「自損事故タイプ」であれば年間8,000~10,000円程度、になります。

また、「自動車保険のファミリーバイク特約」と「バイクの任意保険」とでは、①補償内容、②等級の有無、といった点に違いがあります。

両者の補償内容の違いとしては、バイクの任意保険には、搭乗者傷害やロードサービスが自動付帯されており、さらには車両補償を任意で付けることができます。

なので、通学や通勤でバイクを利用するぐらいであればファミリーバイク特約でもじゅうぶんと言えますが、バイクで遠出をしたりツーリングに行く機会が多いという方は、ケガの補償が手厚くて、なおかつロードサービスが利用できる、バイクの任意保険の方が適していると言えるでしょう。

等級の有無については、自動車保険のファミリーバイク特約には等級はありませんが、バイクの任意保険には等級があります。

なので、自動車保険のファミリーバイク特約の場合は、事故で特約を利用しても無事故であっても、次年度の保険料には影響はありませんが、バイクの任意保険の場合は、事故で特約を利用したら次年度に等級がダウンして保険料が上がり、無事故であれば次年度に等級がアップして保険料が下がります。

ですから、3~4年程度の限定的な期間利用するのであれば自動車保険のファミリーバイク特約、5年10年以上の長期間にわたってバイクの乗り続けるのであればバイクの任意保険、に加入した方がそれぞれトータルの保険料が安くなる可能性があります。

ということで、あなたもご自身やご家族がバイクにお乗りになるのであれば、ぜひ今回の記事をご参考になさって、ご自身に合った最適な保険をお選びください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。