✔ 洪水などの水害で車が水没した場合は、車両保険で補償されるの?

✔ 水害で車が水没して車両保険を使った場合は、等級はどうなるの?

近年日本では環境の変化により、河川の氾濫や土砂災害、短時間狭い範囲で観測される局地的集中豪雨(いわゆるゲリラ豪雨)などといった「水害」が目立ってきています。

ですから、水害で車が水没した場合などに、自動車保険にセットしている車両保険で補償されるのかどうか気になっている方も多いかと思います。

マサキ

マサキ 洪水や土砂災害、ゲリラ豪雨、台風による高潮、さらには地震による津波など、様々な水害があるよね。そのような場合、すべて車両保険で補償されるのかな?

カンナ

カンナ 水害には様々なものがありますが、車両保険で補償されるケースとされないケースとがありますので、注意が必要です。

そこで今回の記事では、車が水害にあった場合に車両保険で補償されるケースと補償されないケース、水害で車両保険を使った場合は等級はどうなるのか、さらには車両保険を付けつつ保険料を安くする方法、といったことについてお話します。

あなたも、水害による車の損害に備えておきたいのであれば、ぜひ今回の記事をご参考ください。

水害にあった場合に車両保険で補償されるケースと補償されないケース

水害で車に損害があった場合は、車両保険で補償されるケースと補償されないケースとがあります。

車両保険には、主に「一般タイプ」と「エコノミータイプ(車対車+限定Aタイプ)」の2つのタイプがあり、以下のようにそれそれ補償範囲が異なります。

| 一般タイプ | エコノミータイプ | |

|---|---|---|

| 車対車の接触・衝突 | 〇 | 〇 |

| 火災・爆発 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 台風・洪水・高潮 | 〇 | 〇 |

| 落書き・いたずら | 〇 | 〇 |

| 物の飛来・落下 | 〇 | 〇 |

| 自転車との衝突・接触 | 〇 | × |

| 自損事故 | 〇 | × |

| 当て逃げ | 〇 | × |

| 墜落・転覆 | 〇 | × |

| 地震・噴火・津波 | × | × |

このように、2つのタイプで補償範囲が異なってくるわけですが、この中で水害に関連する項目としては「台風・洪水・高潮」と「地震・噴火・津波」になります。

ご覧の通り、一般タイプ、エコノミータイプ、いずれのタイプであっても、「台風・洪水・高潮」による損害は補償対象になりますが、「地震・噴火・津波」による損害は補償の対象外となります。

つまり、洪水や土砂災害、ゲリラ豪雨、台風による高潮、などといった水害で車が水没した場合は、車両保険を使うことができるのですが、地震による津波で車が水没した場合は、車両保険を使うことができないわけです。

まず、洪水や土砂災害、ゲリラ豪雨、台風による高潮、などといった水害で車が水没した場合ですが、この場合は車が「全損」になることも少なくありません。

通常、車両保険では、車の損害額から免責金額を引いた金額が保険金として支払われますが、車が洪水などの水害で水没して「全損」となった場合は、免責金額(自己負担額)に関係なく保険金額の全額が支払われます。

例えば、車両保険の保険金額が200万円で免責金額10万円に設定していて、車が水没で全損して修理費用が250万円となった場合は、免責金額は差し引かれず保険金額200万円全額が車両保険金として支払われます。

ですが、地震による津波で車が水没した場合は、車両保険の補償の対象外となってしまうわけです。

ただし、以下の記事でもお話しましたように、東京海上日動やあいおいニッセイ同和損保などの一部の保険会社では、車両保険に「地震特約」という特約を付けることができます。

✔ 自動車保険には地震・噴火・津波による損害を補償する特約はあるの? ✔ 自動車保 …

この地震特約を車両保険に付けている場合は、地震による津波で車が水没した際に、一時金として50万円程度の保険金が支払われます。

ですから、地震や津波などの災害にも備えておきたいという方には、「地震特約」を付けることができる保険会社がおすすめです。

ということで、通常の車両保険では、洪水や土砂災害、ゲリラ豪雨、台風による高潮、などといった水害で車が水没した場合は使うことができますが、地震による津波で車が水没した場合は、使うことができないので注意が必要です。

水害で車両保険を使った場合、翌年の等級はどうなる?

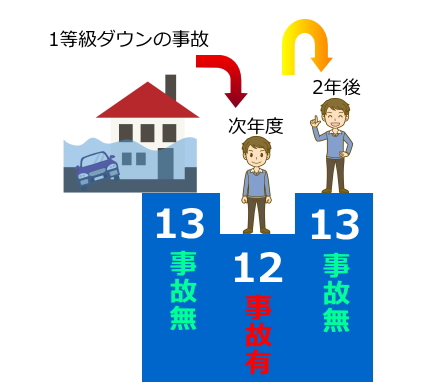

水害で車に損害があって車両保険を使った場合は、翌年の等級は1等級ダウンし、なおかつ1年間「事故有等級」になります。

例えば、13等級の人が洪水などの水害にあって車両保険を使った場合は1ダウン等級事故となり、翌年は「事故有」の12等級になり、そこから1年間無事故であれば2年後には「事故無」の13等級に戻ります。

等級がダウンして事故有等級になると保険料が上がりますので、車の修理費用が少額であれば自己負担した方が、トータルの出費をおさえることができる場合もあります。

車両保険を付けつつ保険料を安くおさえるための4つの方法

車両保険は、洪水や土砂災害、ゲリラ豪雨、台風による高潮、などといった水害に備えておくことができますが、車両保険を付けると保険料が大きく跳ね上がってしまうのが難点です。

そこで、車両保険を付けつつも保険料を安くおさえるための方法をご紹介します。

エコノミータイプを選ぶ

先ほどもお話しましたように、車両保険には、「一般タイプ」と「エコノミータイプ」の2つのタイプがあり、以下のようにそれぞれ補償範囲が異なります。

| 一般タイプ | エコノミータイプ | |

|---|---|---|

| 車対車の接触・衝突 | 〇 | 〇 |

| 火災・爆発 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 台風・洪水・高潮 | 〇 | 〇 |

| 落書き・いたずら | 〇 | 〇 |

| 物の飛来・落下 | 〇 | 〇 |

| 自転車との衝突・接触 | 〇 | × |

| 自損事故 | 〇 | × |

| 当て逃げ | 〇 | × |

| 墜落・転覆 | 〇 | × |

| 地震・噴火・津波 | × | × |

ご覧の通り、「エコノミータイプ」は「一般タイプ」と比べて補償範囲が狭く、その分「エコノミータイプ」の方が大幅に保険料が安くなります。

ですから、運転に自信があるので自損事故を起こす可能性が低いという方や、当て逃げなどの場合の補償が不要という方であれば、「エコノミータイプ」を選ぶことにより、保険料を大幅に安くおさえることができます。

免責金額を高めに設定する

免責金額とは、事故で保険会社が保険金を支払う場合に、損害額の一部を契約者が自己負担する金額のことです。

車両保険にも免責金額を設定することができ、これによって事故時の自己負担金額は増えてしまいますが、保険料を安くおさえることができます。

例えば、車両保険の免責金額を5万円に設定して、事故で車の修理費用が20万円となった場合は、保険会社から支払われる保険金は15万円で、残りの5万円については契約者の自己負担となります。

免責金額の設定の仕方は「1回目の免責金額は5万円、2回目以降の免責金額は10万円」などといったように、1回目の事故と2回目以降の事故についての金額を決めるのが一般的です。

保険会社によって、設定できる免責金額は異なってきますが、免責金額を高めに設定するほど車両保険の保険料をより安くおさえることができます。

「修理費用が少額の場合は、車両保険は使わない」という考えの方であれば、車両保険の免責金額を高めにした方が、トータルの出費を安くおさることができるわけです。

車両保険金額を低めに設定する

車両保険金額とは、車両保険を使った際に保険会社から支払われる保険金の支払限度額のことです。

車両保険金額は契約車両の時価相当額によって決まるので、契約者が自由に設定できるものではありません。

ですが、ある程度の幅の範囲内で設定することができます。

例えば、ある車の車両保険金額について170万円~230万円の幅があるとすれば、「200万円」や「215万円」などといったように、その範囲内で契約者が車両保険金額を設定することができるわけです。(多くの保険会社では、車両保険金額の範囲内で5万円刻みで設定することができます。)

そして、この車両保険金額を設定できる範囲内で低く設定すれば、保険金の支払限度額は下がりますが、保険料を安くおさえることができるわけです。

できるだけ多くの保険会社で見積りをとって比較検討する

自動車保険は、同じ見積り条件や同等の補償内容であっても、保険会社が異なると保険料がかなり変わってきます。

特に、代理店型の自動車保険と、ダイレクト型(ネット通販型)の自動車保険とでは、ダイレクト型の方が代理店手数料などが含まれていない分、保険料が大幅に安くなる傾向にあります。

例えば、代理店型の保険会社で車両保険をつけなかった場合と、ダイレクト型の保険会社で車両保険をつけた場合とでは、後者の方が保険料が安くなるというケースは珍しくありません。

なので、補償内容を充実させつつも保険料を安くおさえたい場合は、ダイレクト型の自動車保険がおすすめです。

また、ダイレクト型の保険会社の中でも、保険料に差があります。

ですから、車両保険を付けつつも保険料を安くおさえたいのであれば、保険料が安いダイレクト型の保険会社を含めて、できるだけ多くの保険会社に見積依頼をして比較検討することをおすすめします。

そして、できるだけ多くの保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトは保険会社16社と提携しており、一度の入力でカンタンに複数の保険会社へ一括見積依頼をすることができて、すぐにウェブ上で各社の見積り結果を見ることができますので、ぜひご活用ください。

まとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、水害で車に損害があった場合は、車両保険で補償されるケースと補償されないケースとがあります。

通常の車両保険では、洪水や土砂災害、ゲリラ豪雨、台風による高潮、などといった水害で車が水没した場合は使うことができますが、地震による津波で車が水没した場合は、使うことができないので注意が必要です。

ただし、一部の保険会社では、車両保険に「地震特約」という特約を付けることができ、この特約を付けている場合は、地震による津波で車が水没した際に、一時金として50万円程度の保険金が支払われます。

ですから、地震や津波などの災害にも備えておきたいという方には、「地震特約」を付けることができる保険会社がおすすめです。

ということで、ぜひあなたも、洪水やゲリラ豪雨などの水害リスクも考慮した上で、車両保険への加入の有無をご検討ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。