車を手放すので自動車保険を解約したい、保険会社を切り替えたいので今の自動車保険を途中解約したい…などなど、あなたは今、自動車保険(任意保険)の「解約」についてご検討中でしょうか?

自動車保険を解約するとなると、そもそも契約途中で解約できるのか、違約金などは発生しないのか、長期契約の場合でも解約できるのか、保険料を一括払いしていた場合はどれぐらい返金されるのか、次の保険を契約する時に等級の引継ぎはできるのか、どのタイミングで解約するのがベストなのか…といったように、様々な疑問点や不安があるかと思います。

自動車保険を解約したい場合はどすればいいんだろう?そもそも契約途中に解約ってできるものなのだろうか? マサキ

マサキ

自動車保険の解約は、いつでもできますし手続き自体も簡単なのですが、いくつか注意するべき点があります。 カンナ

カンナ

そこで今回の記事では、自動車保険の解約について、手続きの仕方、解約返戻金、等級の引継ぎに関する注意点、といったことについてお話していきます。

ぜひあなたも自動車保険の解約をご検討中なのであれば、今回の記事を参考にしてみてください。

自動車保険の解約はいつでもできる!?2年3年の長期契約でも可能!?

まず、自動車保険(任意保険)の解約は、満期日前の契約途中であろうといつでもできますし、違約金なども発生しません。

もちろん、2年3年といった長期契約の場合であっても、満期日前に途中解約することが可能です。

解約手続き自体も簡単で、保険会社に解約する旨を連絡して、送られてきた必要書類に記入して保険証券と同封して返送すれば完了します。

また、1年分の保険料を一括で支払っていた場合は、残りの期間の保険料については「解約返戻金」という形で返金されます。

この様に、自動車保険の解約はいつでもできますし手続き自体も簡単なのですが、以下の3点については注意が必要です。

- 解約返戻金として返金される金額について

- 補償の空白期間をつくらないようにする

- 保険会社を乗り換える場合の等級引継ぎについて

自動車保険の解約はいつでもできるのですが、以上の3点については注意が必要です。 カンナ

カンナ

ということで、この3点について説明していきます。

まずは解約返戻金がどれぐらいの金額が返金されるのかについてお話していきましょう。

自動車保険を解約したら解約返戻金はどれぐらい返ってくる!?

先ほどもお話しましたように、自動車保険を満期日前に途中解約した場合、1年分の保険料を一括で支払っていたのであれば、残りの期間については「解約返戻金」という形で返金されます。

ですが、この解約返戻金というのは、多くの保険会社においては、残りの期間の保険料が満額返金されるのではなく、「短期料率」と呼ばれる料率をかけた金額が返金されます。(ただし、保険会社によっては短期料率をかけずに、残りの期間の保険料が満額で返金される場合もあります。)

つまり、多くの保険会社では、途中解約した場合、残りの期間の保険料よりも少ない金額が返金されるわけです。

例えば、ソニー損保における解約返戻金の短期料率は以下のように設定されています。

| 期間 | 短期料率 |

|---|---|

| 7日まで | 10% |

| 15日まで | 15% |

| 1ヶ月まで | 25% |

| 2ヶ月まで | 35% |

| 3ヶ月まで | 45% |

| 4ヶ月まで | 55% |

| 5ヶ月まで | 65% |

| 6ヶ月まで | 70% |

| 7ヶ月まで | 75% |

| 8ヶ月まで | 80% |

| 9ヶ月まで | 85% |

| 10ヶ月まで | 90% |

| 11ヶ月まで | 95% |

| 12ヶ月まで | 100% |

この表に当てはめると、例えば50,000円の保険料を1年分一括で支払っていて、2カ月超3ヶ月までの時点で途中解約した場合、残りの期間の保険料を単純計算すると50,000円÷12ヶ月×9ヶ月=37,500円になりますが、実際に返金される金額は、50,000円×(1-0.45)=27,500円となり、本来の7割程度の金額が返金されることになるわけです。

また、11ヶ月超12ヶ月の時点、つまり満期日まで残り1ヶ月未満の時点で途中解約した場合は、短期料率は100%になるので、解約返戻金は0円になります。なので、満期日まで残り1ヶ月未満の場合は、解約手続きをせずにそのまま満期日まで放置しておいても問題ありません。(自動継続契約の場合は解約手続きが必要です。)

この様に、多くの保険会社では、解約返戻金の金額は、残りの期間の保険料よりも少ない金額になります。

ただし、解約返戻金の短期料率の期間というのは、あくまでも自動車保険の解約日までの期間になりますので、例えば、車を満期日の半年前に廃車にしたのに保険を解約せずにそのまま満期日を迎えた場合などは、過去に遡って解約返戻金を受け取ることはできません。

ですから、現在加入している自動車保険が不要になった場合は、解約手続きをして解約返戻金を忘れずに受け取るようにしましょう。

解約返戻金が返金されるのは一括払いをしていた場合のみで、月払い契約の場合は返金されません。カンナ

では次に、途中解約をして保険会社を乗り換える場合のタイミングについて、お話していきましょう。

補償の空白期間をつくらないようにする

途中解約をして保険会社を乗り換える場合は、補償の空白期間をつくらないことが大切です。

例えば、旧契約の解約日と新契約の開始日の間が数日空いてしまった場合、その数日間の補償の空白期間に万が一事故を起こしてしまった場合は、自賠責保険しか使うことができず、支払限度額を超えた部分の損害賠償金などについて、多額の自己負担をすることになり、自分自身への補償も受けることができないわけです。

ですから、途中解約をして保険会社を乗り換える場合は、旧契約の解約日と新契約の開始日を同日にして、補償の空白期間をつくらないようにしましょう。

また、車を手放すなどして自動車保険が不要になる場合においても、解約日は車を手放すよりも後のタイミングにして補償の空白期間をつくらないようにしましょう。

では次に、自動車保険を途中解約して新しい保険会社へ乗り換えて等級引継ぎする場合の注意点についてお話していきます。

自動車保険を途中解約して新しい保険会社へ等級引継ぎする際の注意点

自動車保険を途中解約して新しい保険契約に乗り換えて等級引継ぎする際は、以下の点に注意が必要です。

- 解約日および解約日の翌日から7日以内に新しい保険と契約する

- 等級アップのタイミングを早めるためには保険期間通算特則を使う

- 自動車保険が不要になる場合でも中断証明書を発行しておく

この3点をおさえておけば、自動車保険の途中解約して新しい保険に乗り換える際に等級引継ぎで失敗することはありません。

では、それぞれ説明していきましょう。

解約日および解約日の翌日から7日以内に新しい保険と契約する

旧契約の保険の等級を引継ぐためには、解約日および解約日の翌日から7日以内に新しい保険と契約する必要があります。

例えば、旧契約が20等級であったとしても、解約日の翌日から7日を超えた日に新しい保険と契約した場合は等級を引継ぐことができず、6等級(セカンドカー割引であれば7等級)からスタートすることになってしまうわけです。

なので、旧契約の等級を引継ぐためには、解約日および解約日の翌日から7日以内に新しい保険と契約する必要があるわけです。

等級アップのタイミングを早めるためには保険期間通算特則を使う

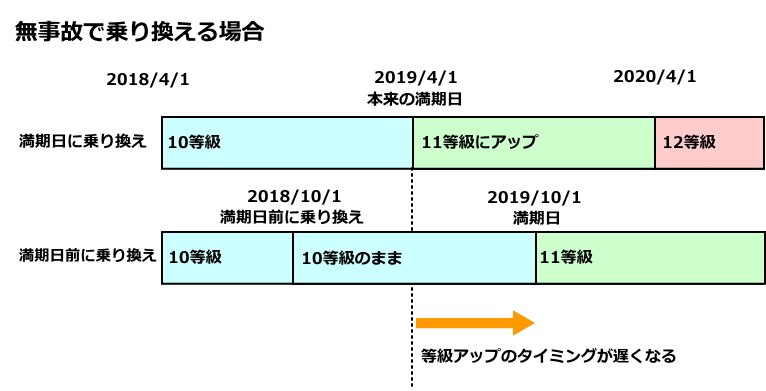

自動車保険は1年間無事故であれば次年度に1等級アップするわけですが、途中解約して新しい保険に乗り換えて等級を引く継ぐ場合は、本来よりも等級アップのタイミングが遅くなってしまうというデメリットがあります。

例えば、2018年4月1日から契約している保険で1年間無事故で契約更新すれば、満期日の2019年4月1日から1等級アップの11等級になるわけですが、もし2018年10月1日に新契約に乗り換えた場合は、そこから1年間は10等級のままで、2019年10月1日からようやく11等級にアップするわけです。

この様に、途中解約して新しい保険に乗り換えると、本来よりも等級アップのタイミングが遅くなってしまい、結果的に保険料の割引率も低くなってしまうわけです。

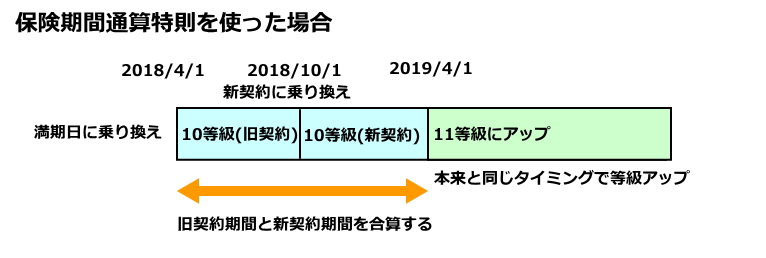

ですが、「保険期間通算特則」という制度を使えば、旧契約と新契約の期間を1年分と合算することができ、本来と同じタイミングで等級をアップさせることができます。

この保険期間通算特則を使うためには、①無事故であること、②旧契約の解約日と新契約の契約開始日が同日であること、が条件となります。

ということで、保険期間通算特則を使うことが出来れば、本来と同じタイミングで等級をアップさせることができ、結果的に保険料の損を少なくすることができるわけです。

途中解約で保険会社を乗り換える場合は、保険期間通算特則を適用させる意味でも、補償の空白期間をつくらない意味でも、解約日と始期日を同日にした方が良いんだね。 マサキ

マサキ

自動車保険が不要になる場合でも中断証明書を発行しておく

車を手放すなどして自動車保険自体がしばらく不要になることもありますが、その場合は「中断証明書」を発行しておきましょう。

中断証明書とは、現契約の自動車保険の等級を10年間保存しておくことができる「中断制度」を利用する際に必要な書類です。

自動車保険の等級というのは、6等級or7等級からスタートして、1年間無事故でようやく次年度に1等級アップするので、最高等級である20等級になるまでには、最低でも13~14年もかかるわけです。

ですが、先ほどもお話しましたように、保険契約の解約日の翌日から7日を超えてしまうと、等級はリセットされてしまうわけです。

何年もかけてコツコツ上げてきた等級がリセットされてしまうのは非常に勿体ない話ですよね?

ですから、車を手放すなどして自動車保険自体がしばらく不要になる場合であっても、次に保険契約する時のために中断証明書を発行して等級を保存しておいた方が良いわけです。

これにより、数年後にまた自動車保険に加入する必要が出てきた時に、中断証明書を利用して当時の等級を引継ぐことができるわけです。

ちなみに、中断証明書を使った等級の引継ぎは、被記名保険者である本人はもちろんのこと、被記名保険者の配偶者や同居してい親族にも引き継ぐことができます。

例えば、本人が高齢で免許返納をしてもう自動車を運転することが無い場合であっても、将来的に同居してい子供や孫が自動車を運転する可能性があるなら、等級を引継がせることができるわけです。

ですから、自動車保険がしばらく不要になる場合であっても、中断証明書を発行しておいて次の保険解約をする時に等級の引継ぎができるようにしておきましょう。

何年もかけてコツコツあげてきた等級は「財産」と言っても過言ではありませんので、自動車保険が不要になった場合は中断証明書を発行しておき、次の契約の時のために等級を保存しておきましょう。カンナ

ということで以上3点が、自動車保険を途中解約して新しい保険契約に乗り換えて等級引継ぎする際の注意点になります。

では最後に、自動車保険の解約や乗り換えの手続きの流れについてお話していきましょう。

自動車保険の解約や乗り換えの手続きの流れ

自動車保険の解約や乗り換えの手続きの流れとしては、以下の通りです。

STEP1:乗り換え先の保険会社を選ぶ

先ほどもお話しましたように、自動車保険を乗り換えるにあたっては、旧契約と新契約の間に空白期間をつからないことが大切です。

そして、自動車保険を乗り換える際に空白期間をつくらないためには、まずは乗り換え先の保険会社を決めておくことが大切です。

より良い保険会社を選ぶためには、できるだけ多くの保険会社から見積りを取って比較検討することが大切ですが、その際には以下の自動車保険の一括見積りサイトを使うと効率的です。

>>自動車保険の一括見積サイトはコチラ

STEP2:乗り換え先の保険会社に、他社から乗り換えて契約する意思を伝える

乗り換え先の保険会社を選んだら、他社から乗り換えて契約する意思を伝えます。

数日後に乗り換え先の保険会社から書類が送られてきますので、必要事項を記入して準備をしておきます。

STEP3:契約中の保険会社に、解約する意思を伝えて手続きを行う

契約中の保険会社に、解約する意思を伝えます。

数日後に契約中ほ保険会社から書類が送られてきますので、必要事項を記入して保険証券を同封して返送します。

STEP4:解約日と始期日が同日になるように乗り換え先に申込み手続きをする

契約中の保険会社の解約日と乗り換え先の保険会社の始期日が同日になるようにして、乗り換え先の保険会社への申し込み手続きを行います。

これにより、空白期間も無くなりますし、無事故なのであれば「保険期間通算特則」が適用となり、従来通りのタイミングで等級をアップさせることができます。

もし、新しい車の納車のタイミングが遅くなるなどで、乗り換え先の保険会社との始期日が遅くなる場合は、契約中の保険会社から中断証明書を発行してもらい、等級を保存しておきましょう。

STEP5:乗り換え先の保険会社に保険料を支払う

乗り換え先の保険会社に保険料を支払って手続き完了です。

ということで以上が、自動車保険の解約や乗り換えの手続きの流れになります。

途中解約して乗り換える場合は、旧契約の解約日と新契約の始期日を同日にそろえることが最も重要なポイントになります。 カンナ

自動車保険の解約についてのまとめ

今回のお話、いかがでしたでしょうか?

自動車保険の解約はいつでもできますし手続き自体も簡単なのですが、解約返戻金を忘れずに受け取ることや、乗り換えの場合は補償の空白期間をつくらないためにも等級引継ぎをスムーズにするためにも解約日と始期日を同じにすること、といった点に注意が必要です。

ということで、ぜひあなたも今回のお話をふまえて、自動車保険を解約するの際の参考にしてみてください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。