✔ 自動車事故で同乗者がケガをした場合、自動車保険の補償にはどのようなものがあるの?

✔ 人身傷害保険と搭乗者傷害保険とでは、何が違うの?

・・・などなど、あなたは今、自動車事故で同乗者が死傷した場合に使える自動車保険の補償について、どのようなものがあるのか、疑問をお持ちでしょうか?

マサキ

マサキ 車の運転中に家族や友人などの同乗者にケガをさせてしまった場合、自動車保険ではどのような補償があるのかな?

カンナ

カンナ 同乗者への補償としては、対人賠償保険、人身傷害保険、搭乗者傷害保険、自損事故傷害保険、無保険車傷害保険、といったものがあります。そして、この中でも特に重要なのが、人身傷害保険と搭乗者傷害保険になります。

そこで今回の記事では、自動車保険で同乗者への補償となる保険の種類、人身傷害保険と搭乗者傷害保険の違い、さらには人身傷害保険と搭乗者傷害保険の選び方や保険金額の決め方、といったことについて、お話していきます。

あなたも、自動車事故による家族や友人などの同乗者への補償をしっかり備えておきたいのであれば、ぜひ今回の記事をご参考ください。

自動車保険で同乗者(家族や他人)への補償となる保険の種類

自動車保険で同乗者への補償となる保険としては、対人賠償保険、人身傷害保険、搭乗者傷害保険、自損事故傷害保険、無保険車傷害保険、といったものがあります。

これらの保険の補償対象者は、対人賠償保険の場合は、家族以外の同乗者(友人・知人など)と事故の相手方となり、それ以外の保険の場合は、運転者と同乗者(家族・他人)となります。

| 運転者 | 同乗者 | 相手方 | ||

|---|---|---|---|---|

| 家族 | 他人(友人・津人など) | |||

| 対人賠償保険 | × | × | 〇 | 〇 |

| 人身傷害保険 | 〇 | 〇 | 〇 | × |

| 搭乗者傷害保険 | 〇 | 〇 | 〇 | × |

| 自損事故傷害保険 | 〇 | 〇 | 〇 | × |

| 無保険車傷害保険 | 〇 | 〇 | 〇 | × |

対人賠償保険については、あくまでも「自動車事故により他人を死傷させてしまったときの保険」なので、同乗者は家族以外の他人のみが補償対象になるわけです。

では、これらの保険について、それぞれ解説していきましょう。

対人賠償保険

対人賠償保険は、任意保険に加入する場合は必ず加入することになる保険で、自動車事故により他人を死傷させてしまったときの補償です。

基本的には、事故の相手方の身体の損害へ対する補償をする保険ですが、同乗者についても知人や友人などの「他人」の場合には、事故によるケガの治療費や慰謝料などが対人賠償保険から補償されます。

ただし、対人賠償保険では、あくまでも「他人」への賠償責任が補償の対象であるため、同乗者が配偶者や子供などの「家族」の場合は補償の範囲に含まれませんので、注意が必要です。

ほとんどの自動車保険では対人賠償保険の保険金額は「無制限」になっていますので、知人や友人などの同乗者を死亡させてしまい損害賠償額が1億円以上になった場合でも、保険金で補うことができます。

人身傷害保険

人身傷害保険は、自動車事故で運転者自身や同乗者が負った身体の損害へ対する保険で、ケガの治療費や休業損害、精神的損害などが補償されます。

契約時に定めた保険金額の範囲内で、実際の損害額が支払われるため、事故によって仕事を休む日数が長引いてしまったような場合でも安心です。

また、人身傷害保険は、契約車両を運転中の事故だけでなく、他人の車や歩行中の事故に対しても補償されます。(ただし、「搭乗中のみタイプ」の場合は、契約車両に乗車中の事故に限られます。)

任意保険に加入する際には、対人賠償保険、対物賠償保険、車両保険に入るのが基本でしたが、近年ではこの人身傷害保険にも入るのが一般的になってきています。

搭乗者傷害保険

搭乗者傷害保険は、自動車事故で運転者自身や同乗者が負った身体の損害へ対する保険で、ケガの治療費などが補償されます。

保険金額は負傷した部位や症状に対してあらかじめ決められており、事故の内容や実際の治療費に関係なく、定額の金額が支払われるのみのとなります。

定額であるため人身傷害保険に比べると支払われる保険金額が小さくなるケースが多いですが、、搭乗者傷害保険は治療中でも迅速に保険金が支払われるというメリットがあります。

自損事故傷害保険

自損事故傷害保険は、自損事故により運転者や同乗者が死傷した場合の補償で、自賠責保険などにより補償が受けられない場合に、保険金(死亡保険金、後遺障害保険金、介護費用保険金、医療保険金)が支払われます。

また、単独事故の自損事故だけでなく、信号待ちで停車している車にぶつけてしまったりと、車対車の事故で全ての過失が自分にある場合も、補償を受けることができます。

対人賠償保険に自動付帯している保険なので、任意保険に加入したら自動的にセットになっています。

ただし、人身傷害補償保険と重複する部分もあるので、保険会社によっては人身傷害保険を付けたら、自損事故傷害保険が付かない場合もあります。

自損事故傷害保険はあくまでも自賠責保険を受けられない場合の最低限の補償が目的の保険なので、支払われる保険金は死亡時でも1500万円と小さいものになっています。

無保険車傷害保険

無保険車傷害保険は、自動車事故で相手方が任意保険に入っていなかった場合や逃げてしまった場合などで、運転者や同乗者が死傷した場合の補償となる保険です。

また、車の運転中だけでなく、歩行中や自転車に乗っている時の事故についても補償を受けることができます。

先ほどの自損事故傷害保険と同じく、無保険車傷害保険は対人賠償保険に自動付帯している保険なので、任意保険に加入したら自動的にセットされています。

無保険車傷害保険の補償内容としては、運転者本人や同乗者が死亡したり後遺障害となった場合に、一般的には上限2億円まで補償されます。ただし、ケガのみの場合や、対物や車の修理代までは補償されません。

全国の任意保険の未加入率は15%程度なので、交通事故にあって相手方が任意保険未加入である可能性は決して低くありません。そのような時、相手方の自賠責保険だけでは補償がじゅうぶんではない場合、この無保険車傷害保険で補償を受けることができるわけです。

以上が、自動車保険で同乗者への補償となる保険となります。

これらの中で運転者および同乗者が死傷した場合の補償として特に重要なのが、「人身傷害保険」と「搭乗者傷害保険」になるわけですが、この2つの保険は補償内容が似ています。

そこで次に、人身傷害保険と搭乗者傷害保険の違いについて、詳しく解説していきましょう。

人身傷害保険と搭乗者傷害保険の違い

人身傷害保険と搭乗者傷害保険は、どちらも運転者および同乗者が死傷した場合の補償で似ているのですが、主に以下の3点の違いがあります。

- 支払われる保険金の内容

- 保険金が支払われるタイミング

- 補償の対象となる事故の範囲

では、それぞれ解説していきましょう。

支払われる保険金の内容

まず、人身傷害保険の保険金額は、3000万円、5000万円、8000万円、1億円、無制限、といった中から選ぶことができます。

そして、設定した保険金額を限度として、ケガの治療費や休業損害、精神的損害、死亡した場合の葬祭費用など、実際の総損害額が支払われます。

また、事故で重度後遺障害が生じ、介護が必要な状況だと判断された場合は、保険金額の2倍を限度に損害額が支払われます。

一方、搭乗者傷害保険は、あらかじめ決められた部位や症状に対して、定額の金額が支払われるのみのとなります。

支払われる保険金額は保険会社によって異なりますが、たとえば、頸部の骨折または脱臼の場合は60万円、頭部の神経・筋または腱の損傷・断裂の場合は110万円、死亡や後遺障害の場合は2,000万円、といった保険金が支払われます。

また、搭乗者傷害保険は、人身傷害保険・自損事故保険・無保険車傷害保険や、事故の相手側から賠償金が支払われるときも、影響を受けずに保険金が受け取れます。

保険金が支払われるタイミング

人身傷害保険の保険金が支払われるタイミングは、総損害額が確定してからになります。

一方、搭乗者傷害保険は、医師の診断による入院および通院の合計日数が、5日以上を経過した時点で定額の損害額が支払われます。

なので、搭乗者傷害保険の方がよりスピーディーに保険金が支払われることになります。

このように保険金の支払いのタイミングに違いがあるのは、人身傷害保険は総損害額を補償する役割があるのに対して、搭乗者傷害保険は一時見舞金としての役割があるからです。

補償の対象となる事故の範囲

人身傷害保険は、契約車両に乗車中以外の事故で死傷した場合でも補償されます。(ただし、「搭乗中のみタイプ」を選んだ場合は、契約車両に乗車中の事故に限られます。)

例えば、歩行中に車と接触しケガをしてしまったり、タクシーなどの他の車に乗車中の事故でケガをした場合なども、人身傷害保険の補償の対象となります。

一方、搭乗者傷害保険では、補償の対象となる事故は、契約車両に乗車中の事故に限られます。

ということで以上の3点が、人身傷害保険と搭乗者傷害保険の主な違いになります。

人身傷害保険と搭乗者傷害保険の選び方や保険金額の決め方

人身傷害保険と搭乗者傷害保険は異なる点があるわけですが、これらの保険は両方必要なのか、人身傷害保険の保険金額はどのように決めればよいのか、さらには人身傷害保険を付ける場合の注意点、といったことについてお話していきましょう。

人身傷害保険と搭乗者傷害保険は両方とも必要?

人身傷害保険と搭乗者傷害保険は、両方とも付けても問題はありません。

なぜなら、先ほどもお話しましたように、人身傷害保険は総損害額を補償する役割があるのに対して、搭乗者傷害保険は一時見舞金としての役割があり、「同じようで補償内容が異なる保険」だからです。

なので、事故で運転者や同乗者が死傷した場合に備えて、総損害額だけでなく、当座の資金も確保したいという場合は、人身傷害保険と搭乗者傷害保険を両方付けておいても良いでしょう。

ただし、両方とも付けると、その分保険料は高くなってしまいますので、どちらか一方を付けるのであれば、損害額をすべてカバーできる人身傷害保険を付けることをおすすめします。

人身傷害保険の保険金額はいくらにするべき?

人身傷害保険の保険金額は、3000万円、5000万円、8000万円、1億円、無制限、といった中から選ぶことができますが、運転者および同乗者への補償を充実させるのであれば、1億円や無制限にするのが一般的です。(8000万円でも充分と言えますが、1億円にした場合とほとんど保険料に差はありません。)

特に、20代~50代ぐらいで働き盛りで扶養家族がいる方が死亡したり後遺障害を負った場合は、逸失損益(本来得られるべきであるにもかかわらず、事故によって得られなくなった利益)が大きいと言えますので、人身傷害保険の保険金額は1億円以上に設定しておいた方が良いでしょう。

一方、独身者の方やお子さんが既に独立しているような高齢者の方であれば「3000万円」でも良いでしょう。

参考までに以下のページでは、自動車事故で死亡してしまった場合において、人身傷害の支払基準で算出される損害額がいくらぐらいになるかをシミュレーションすることができます。

人身傷害保険を付ける場合は補償範囲の重複に注意!

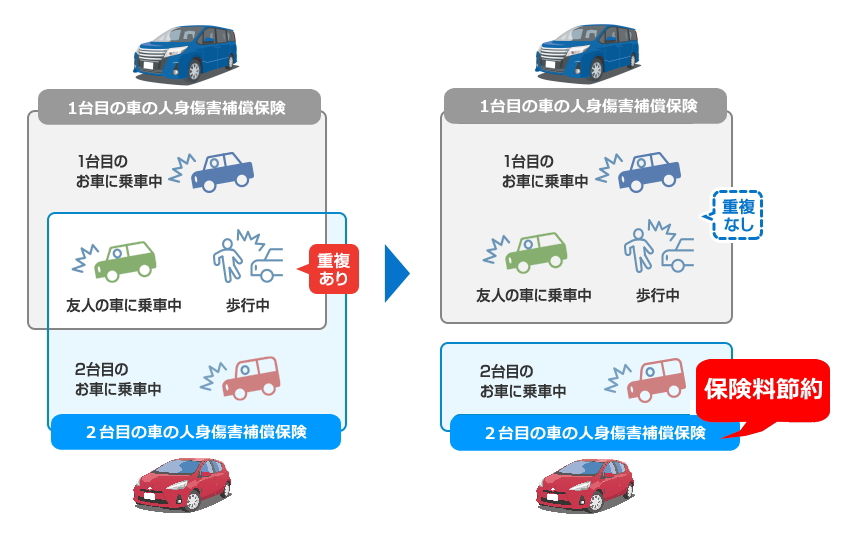

家庭で2台以上の車を所有している場合は、人身傷害保険の補償範囲の重複に注意する必要があります。

人身傷害保険には、契約車両の事故だけでなく他の車に搭乗中や歩行中の自動車事故も補償する「通常タイプ」と、契約車両に乗車中の事故のみに限定した「搭乗中のみタイプ」とがあります。

ですが、以下の左側の図ように家庭で2台以上の車を所有している場合は、2台とも通常タイプの人身傷害保険の補償範囲ですと、他の車に搭乗中や歩行中の自動車事故の部分の補償が重複してしまうわけです。

ですから、家庭で2台以上の車を所有している場合は、2台目以降の車は「搭乗中のみタイプ」にすることによって、補償の重複を避け、その分保険料の節約につなげることができるわけです。

ということで、家庭で2台以上の車を所有している場合は、人身傷害保険の補償範囲が重複しないように注意しましょう。

同乗者(家族や他人)を補償する自動車保険 まとめ

今回は、自動車保険で同乗者への補償となる保険の種類、人身傷害保険と搭乗者傷害保険の違い、さらには人身傷害保険と搭乗者傷害保険の選び方や保険金額の決め方、といったことについてお話しました。

おさらいしますと、自動車保険で同乗者への補償となる保険としては、対人賠償保険、人身傷害保険、搭乗者傷害保険、自損事故傷害保険、無保険車傷害保険、といったものがあります。

そして、この中で特に重要なのが「人身傷害保険」と「搭乗者傷害保険」になります。

この2つの保険は、どちらも運転者および同乗者が死傷した場合の補償で似ているのですが、人身傷害保険は総損害額を補償する役割があるのに対して、搭乗者傷害保険は一時見舞金としての役割があります。

事故で運転者や同乗者が死傷した場合に備えて、総損害額だけでなく、当座の資金も確保したいという場合は、人身傷害保険と搭乗者傷害保険を両方付けておいても良いでしょう。

ただし、両方とも付けると、その分保険料は高くなってしまいますので、どちらか一方を付けるのであれば、損害額をすべてカバーできる人身傷害保険の保険金額を1億円以上にして付けることをおすすめします。

ということで以上、あなたも、自動車事故による家族や友人などの同乗者への補償をしっかり備えておきたいのであれば、ぜひ今回お話した内容をご参考ください。

尚、人身傷害保険や搭乗者傷害保険を付けて補償内容を充実させつつ、あなたの自動車保険の保険料を安くおさえるためには、なるべく多くの保険会社から見積りをとって比較検討することをおすすめします。

そして、複数の保険会社から見積りをとって比較検討するにあたっては、次にご紹介する自動車保険一括見積りサイトをぜひご利用ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。