✔ 自損事故を起こした場合は、車両保険を使って車を修理できるの?

✔ 自損事故を起こして車両保険を使って車を修理したら等級はダウンするの?

・・・などなど、あなたは今、自損事故(単独事故)を起こした場合に車両保険を使うことに関して、疑問をお持ちでしょうか?

マサキ

マサキ 電柱にぶつけてしまったり、車庫入れの時にぶつけてしまったり、うっかり自損事故を起こしてしまった場合は、車両保険は使えるのかな?

カンナ

カンナ 自損事故を起こした場合は、車両保険を使えるケースと使えないケースとがあります。また、自損事故で車両保険を使う場合は、翌年の等級や保険料に影響しますので注意が必要です。

そこで今回の記事では、自損事故とはそもそもどのような事故なのか、自損事故で車両保険を使って車を修理できるケースとできないケース、自損事故で車両保険を使って車を修理したら等級がどのように変化するのか、さらには自損事故で車両保険を使って修理する場合の注意点、などといったことについてお話していきます。

あなたも、自損事故で車両保険を使って車を修理することを考えているのであれば、ぜひ今回の記事をご参考にしてください。

そもそも自損事故とはどんな事故?

自損事故とは、事故の当事者がご自身だけで、相手方が存在しない状態での交通事故のことを言います。

例えば、以下のようなケースが自損事故に該当します。

- ブレーキとアクセルを踏み間違えて電柱やガードレールに衝突してしまった

- 自宅の車庫に車を入れる際に運転操作を誤って家屋に突っ込んでしまった

- 走行中に運転操作を誤って崖などから転落した

自損事故は、このような自分の過失が100%の事故であるため「自損」「自爆」「単独事故」などと呼ばれることもあります。

尚、自損事故は相手がいない状態での事故ではありますが、交通事故の1つですので、電柱やガードレールなどに衝突した場合などは警察への届け出が必要となります。

自損事故の場合には車両保険を使って車を修理できる?

自損事故で自分の車が破損した場合の補償としては、自動車保険に車両保険を付けておく必要があります。

ですが、車両保険を付けている場合でも、自損事故の時に使えるケースと使えないケースとがあります。

以下のように、車両保険には「一般型」と「限定(エコノミー)型」の2種類があり、それぞれ補償範囲が異なります。

| 補償範囲 | 一般型 | 限定(エコノミー)型 |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

このように、「一般型」に比べて、「限定(エコノミー)型」の場合は補償範囲が限定されます。

そして、自損事故については、「一般型」の場合は補償範囲に含まれますが、「限定(エコノミー)型」の場合は補償範囲に含ませません。

ですから、自動車保険に車両保険をつけていても、自損事故の場合に補償を受けられるとは限らないのでご自身が契約している車両保険がどちらのタイプなのか確認しておく必要があります。

自損事故の場合にも車両保険を使って車を修理したいのであれば、「一般型」を選ぶようにしましょう。

また、保険料については、当然のことながら、自損事故がカバーできて補償範囲が広い分、「一般型」の方が「限定(エコノミー)型」よりも高くなります。

尚、車両保険を「一般型」にしつつも、自動車保険の保険料を安くおさたいのであれば、複数の保険会社から見積りをとって比較検討することをおすすめします。

以下の自動車保険の一括見積サイトを利用すれば、一度の入力で簡単に複数の保険会社へ一括見積依頼をして、なおかつウェブ上ですぐに各社の見積り結果を見て比較検討できますので、ぜひご利用ください。

自損事故の場合に車両保険を使って車を修理したら等級は下がる?

自損事故の場合に車両保険を使って車を修理をしたら、次年度の等級はダウンします。

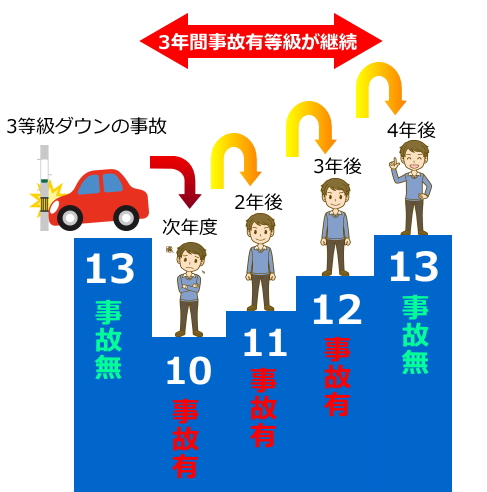

車両保険を使う場合は事故内容によって「3等級ダウン」か「1等級ダウン」になりますが、電柱やガードレールにぶつけるなどの自損事故で車を修理する場合は「3等級ダウン」となります。

そして、自損事故などの「3等級ダウン」の場合は、次年度以降から3年間は、事故有係数適用期間となり「事故有等級」になります。(同じ等級数であっても、事故有等級の場合は、事故無等級の場合よりも保険料が高くなります。)

例えば、現在13等級で、保険期間中に電柱に車をぶつけてしまう自損事故で車両保険を1回使った場合、次年度の保険契約時には3等級ダウンの10等級となり、さらに3年間は「事故有等級」になってしまうわけです。

この場合、次年度は「事故有等級の10等級」、2年後は「事故有等級の11等級」、3年後は「事故有等級の12等級」となり、4年後にようやく「事故無の13等級」に戻ります。

もし、保険期間中に3等級ダウンの自損事故を2回起こして車両保険を2回使った場合は、次年度からは6等級ダウンし、さらに6年間「事故有等級」になります。

このような車両保険を利用した場合の次年度以降の保険料の値上げ分を考えると、車の修理代金によっては自己負担で修理したほうが安く済む場合もあります。

ですから、自損事故で車両保険を使うか否かは、次年度以降の保険料のことも考えた上で申請しましょう。

以下の記事では、事故で自動車保険を使った場合の等級ダウンや保険料の変化を解説していますので、ぜひご参照ください。

✔ 事故で自動車保険を使ったら、どれぐらい等級がダウンするの? ✔ 等級がダウンしたら、保険料はどのぐらい上がってしまうの? ✔ 等級がダウンしても、保険料を安くおさえる方法は無 …

自損事故で車両保険を使って車を修理する場合の注意点…調査が入ることも?

自損事故で車両保険を使って車を修理する場合の注意点についてお話していきます。

相手方のいない自損事故でも警察への届け出は必要

道路交通法では相手方のいない自損事故も「交通事故」に含まれますので、電柱やガードレールなどの公共設備に損害を与えてしまった場合でも警察への届け出は必要になります。

自損事故で警察に届出をする場合は、その場で警察に電話して、①事故を起こした場所と日時、②損害物の内容と程度、③自損事故後に取った現場での安全確認措置、といった内容を伝えます。

自損事故の場合は警察に連絡をすれば処罰の対象にならず、違反点数の加点や罰金はありません。(ただし、電柱やガードレールなどの公共設備に損害があった場合は賠償する必要があります。)

また、自損事故で車両保険を利用して保険会社に保険金を請求する場合は、警察から発行された「交通事故証明書」が必要になる場合があります。

「交通事故証明書」は、保険会社が契約者の代わりに取得してくれますが、「交通事故証明書」を取得するためには、事前に警察に事故を届出しておく必要があります。

ということで、相手がいない自損事故の場合であっても。程度の軽い重いにかかわらず、事故後は速やかに警察へ届出するようにしましょう。

自損事故で車両保険を使う場合は保険会社による損害調査が入ることもある

自損事故で車両保険を使う場合は、保険会社による損害調査が入るケースが少なくありません。

その理由は、保険会社としては、相手方いない自損事故の場合は、その事故が「公序良俗」に反する行為ではないかどうか、偽装事故による保険金詐欺ではないかどうか、などを厳密に調査する必要があるからです。

「公序良俗」に反する行為とは、被保険者の故意による事故、麻薬や飲酒が原因の事故などの違法行為、などが挙げられます。

保険会社としては、そのような「公序良俗」に反する行為に対して保険金を支払うことは違法行為を助長することにもなりますので、保険金を支払わないことを免責事項に明記しています。

そして、特に自損事故で車両保険を使う場合は、保険金目当てで事故や盗難などを偽装する保険金詐欺が行われるケースもあるので、保険会社はこれを最も警戒しています。

なので、自損事故で車両保険を使う場合は、保険会社による調査が入るケースが少なくないわけですが、その場合であっても、保険金が支払われる事故であることを客観的に証明して、調査員からの質問にも正直に答えれば、問題無く保険金は支払われます。

そして、保険金が支払われる事故であることを保険会社に対して客観的に証明する材料としても有効なのが、先ほどお話した「交通事故証明書」になるわけです。

ですから、調査が入った時に保険会社に対して客観的事実を伝えるという意味でも、自損事故であっても警察に届出をしておく必要があるわけなんですね。

また、近年ではドライブレコーダーの記録も客観的に証明する材料として非常に有効です。

いずれにせよ、自損事故で車両保険を使って保険会社による損害調査が入った場合でも、保険金が支払われる事故であることを客観的に証明して、調査員からの質問に嘘をつかずに正直に答えることができれば、保険金は問題なく支払われますので、安心してください。

車両保険はあくまでも契約の「車」に対して支払われる保険

車両保険はあくまでも保険契約している「車」の損害に対して支払われる保険です。

なので、自損事故で自分の車が破損してしまった場合の修理費は車両保険で補うことがきますが、自分や同乗者が死傷した場合や、電柱やガードレールなどの公共設備の破損で賠償が発生した場合には車両保険ではカバーできません。

自損事故で電柱やガードレールなどの公共設備の破損で賠償が発生した場合は、「対物賠償保険」でカバーすることになります。

そして、自損事故で自分が死傷した場合は「人身傷害保険」「搭乗者傷害保険」「自損事故保険」、同乗者が死傷した場合は「人身傷害保険」「対人賠償保険」「搭乗者傷害保険」「自損事故保険」、を使うことになります。

ということで以上、自損事故で車両保険を使って車を修理する場合の注意点についてお話しました。

まとめ

今回のお話いかがでしたでしょうか?

おさらいしますと、自動車保険に車両保険をつけていても、自損事故については、「一般型」の場合は補償範囲に含まれますが、「限定(エコノミー)型」の場合は補償範囲に含ませません。

なので、車両保険を付けていても自損事故の場合に補償を受けられるとは限らないので、ご自身が契約している車両保険がどちらのタイプなのか確認しておく必要があります。

そして、自損事故で車両保険を使うと3等級ダウンとなり、車の修理代金によっては自己負担で修理したほうが安く済む場合もありますので、自損事故で車両保険を使うか否かは、次年度以降の保険料のことも考えた上で申請しましょう。

また、自損事故で車両保険を使って車を修理する場合は、警察への届け出をする、保険会社の損害調査が入ることもある、車両保険はあくまでも契約の「車」に対して支払われる保険、といった点に注意が必要です。

ということで以上、あなたも自損事故で車両保険を使って車を修理することを考えているのであれば、ぜひ今回のお話をご参考にしていただければと思います。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。