✔ 事故で自動車保険を使ったら、どれぐらい等級がダウンするの?

✔ 等級がダウンしたら、保険料はどのぐらい上がってしまうの?

✔ 等級がダウンしても、保険料を安くおさえる方法は無いの?

・・・などなど、あなたは今、事故で自動車保険を使った場合、どのぐらい等級がダウンするのか、どのぐらい保険料が上がってしまうのか、といったことについて疑問をお持ちでしょうか?

自動車保険には、事故歴に応じて保険料に割引・割増を適用する「ノンフリート等級制度」という等級制度があり、等級数によって保険料が大きく変わってきます。

マサキ

マサキ 事故にあったら自動車保険を使いたいけど、その場合どのぐらい等級がダウンして、どのぐらい保険料が上がってしまうのかな?

カンナ

カンナ 等級数は保険料に大きく影響しますので、事故で自動車保険を使う際には、どのぐらい等級がダウンして、どのぐらい保険料が上がってしまうのか、把握しておくことが大切です。また、等級がダウンしてしまう場合でも、保険料を安くおさえることは可能です。

そこで今回の記事では、事故で自動車保険を使ったら、どれぐらい等級がダウンするのか、次年度の保険料はどのぐらい上がってしまうのか、さらには等級ダウンした場合でも保険料を安くおさえる裏ワザ、といったことについてお話していきます。

あなたも事故で自動車保険を使った場合の等級ダウンに関して、これらの疑問をお持ちなのであれば、ぜひ今回の記事をご参考ください。

事故で自動車保険を使ったら、どれぐらい等級ダウンするの?

通常、自動車保険は保険期間中に無事故であれば、次年度の契約更新時に1等級アップします。

ですが、保険期間中に事故で自動車保険を使った場合は、事故の内容によって「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」のいずれかとなり、「3等級ダウン事故」か「1等級ダウン事故」の場合は、次年度に等級がダウンします。

では、この3種類の事故について、それぞれどのように等級が変化して、どのような事故の内容が該当するのか、解説していきましょう。

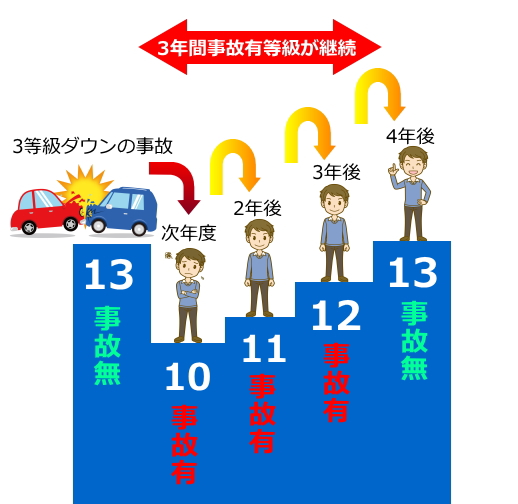

3等級ダウン事故の場合

事故で自動車保険を使った場合は、基本的にはこの「3等級ダウン事故」になります。

3等級ダウン事故で保険期間中に自動車保険を使った場合は、1回につき次年度のノンフリート等級が3等級ダウンします。

そして、次年度以降から3年間は、事故有係数適用期間となり「事故有等級」になります。(同じ等級数であっても、事故有等級の場合は、事故無等級の場合よりも保険料が高くなります。)

例えば、現在13等級で、保険期間中に3等級ダウン事故で自動車保険を1回使った場合、次年度の保険契約時には3等級ダウンの10等級となり、さらに3年間は「事故有等級」になってしまうわけです。

この場合、次年度は「事故有等級の10等級」、2年後は「事故有等級の11等級」、3年後は「事故有等級の12等級」となり、4年後にようやく「事故無の13等級」に戻るわけです。

もし、保険期間中に3等級ダウン事故を2回起こした場合は、次年度からは6等級ダウンし、さらに6年間「事故有等級」になります。

対人賠償保険や対物賠償保険を使った場合など、多くのケースにおいては、この3等級ダウン事故になります。

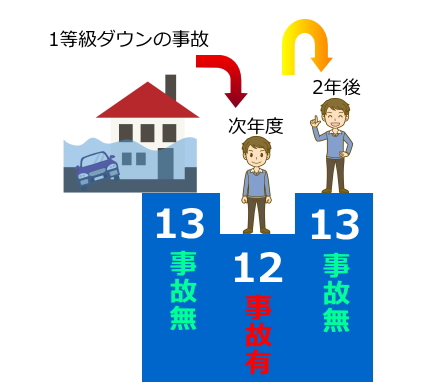

1等級ダウン事故の場合

自然災害や車の盗難で車両保険のみを使った場合などは、「1等級ダウン事故」となります。

1等級ダウン事故で保険期間中に自動車保険を使った場合は、1回につき次年度のノンフリート等級が1等級ダウンします。

そして、次年度以降から1年間は、事故有係数適用期間となり「事故有等級」になります。

例えば、現在13等級で、保険期間中に1等級ダウン事故で自動車保険を1回使った場合、次年度の保険契約時には1等級ダウンの12等級となり、さらに1年間は「事故有等級」になってしまうわけです。

この場合、次年度は「事故有等級の12等級」となり、2年後に「事故無の13等級」に戻るわけです。

もし、保険期間中に1等級ダウン事故を2回起こした場合は、次年度からは2等級ダウンし、さらに2年間「事故有等級」になります。

1等級ダウン事故となるのは、台風や洪水などの自然災害、盗難、火災・爆発、飛来中または落下中の他物との衝突、落書き・いたずら・窓ガラスの破損、などで車両保険を使った場合が該当します。

ノーカウント事故の場合

人身傷害保険、搭乗者傷害保険、個人賠償特約などのみを使った場合は、「ノーカウント事故」となります。

ノーカウント事故で保険期間中に自動車保険を使った場合は、次年度のノンフリート等級には影響はありません。また、「事故有等級」にもなりません。

例えば、現在13等級で、保険期間中にノーカウント事故で自動車保険を1回使った場合、次年度の保険契約時には1等級アップの14等級(事故無等級)となります。

つまり、ノーカウント事故のみで保険を使った場合は、無事故の場合と同じように次年度に等級がアップするわけです。

ノーカウント事故となるのは、人員傷害保険、搭乗者傷害保険、無保険車傷害保険、個人賠償特約、弁護士費用特約、ファミリーバイク特約、自転車事故補償特約、などのみを使った場合が該当します。

ということで、保険期間中に事故で自動車保険を使った場合は、事故の内容によって「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」のいずれかとなり、「3等級ダウン事故」か「1等級ダウン事故」の場合は、次年度に等級がダウンするわけです。

では次に、等級ダウンしたら、どれぐらい保険料が上がってしまうのかについて、お話していきましょう。

等級ダウンしたら、どれぐらい保険料が上がってしまうの?

自動車保険は等級数によって保険料の割引率・割増率が変わります。

等級数が大きくなるほど割引率が大きくなり、等級数が小さくなるほど割引率が小さくなります。(1~3等級に関しては、保険料が割増になります。)さらに、同じ等級数であっても、事故有等級か事故無等級かによって割引率が変わってきます。

以下は、継続契約の場合の等級別の割引率・割増率になります。

| 等級 | 事故有 | 事故無 |

|---|---|---|

| 1等級 | 64%割増 | |

| 2等級 | 28%割増 | |

| 3等級 | 12%割増 | |

| 4等級 | 2%割引 | |

| 5等級 | 13%割引 | |

| 6(F)等級 | 19%割引 | |

| 7(F)等級 | 20%割引 | 30%割引 |

| 8等級 | 21%割引 | 40%割引 |

| 9等級 | 22%割引 | 43%割引 |

| 10等級 | 23%割引 | 45%割引 |

| 11等級 | 25%割引 | 47%割引 |

| 12等級 | 27%割引 | 48%割引 |

| 13等級 | 29%割引 | 49%割引 |

| 14等級 | 31%割引 | 50%割引 |

| 15等級 | 33%割引 | 51%割引 |

| 16等級 | 36%割引 | 52%割引 |

| 17等級 | 38%割引 | 53%割引 |

| 18等級 | 40%割引 | 54%割引 |

| 19等級 | 42%割引 | 55%割引 |

| 20等級 | 44%割引 | 63%割引 |

この様に、最も低い等級である1等級は64%割増なのに対して、最も高い等級である事故無の20等級は63%割引となっており、実に127%もの保険料の差になるわけです。

マサキ

マサキ 等級数は保険料に大きく影響しているんだね。

では実際に、事故で自動車保険を使って等級がダウンした場合、どれぐらい保険料が上がってしまうのか、事例をご紹介しましょう。

例えば、現在、事故無13等級で年間保険料が50,000円で、保険期間中に3等級ダウン事故で保険を1回使ったとします。

その場合、保険料は以下のようなイメージで推移します。

| 年 | 等級 | 保険料 |

|---|---|---|

| 現在 | 事故無13等級 | 50,000円 |

| 次年度 | 事故有10等級 | 75,000円 |

| 2年後 | 事故有11等級 | 74,000円 |

| 3年後 | 事故有12等級 | 72,000円 |

| 4年後 | 事故無13等級 | 50,000円 |

| 5年後 | 事故無14等級 | 49,000円 |

| 6年後 | 事故無15等級 | 48,000円 |

| 合計金額:418,000円 | ||

この様に、3等級ダウン事故で保険を1回使った場合は、次年度、2年後、3年後、と3年間にわたって保険料が高額になってしまうわけです。

ちなみに、上記のケースで無事故の場合は、以下のようなイメージで保険料が推移します。

| 年 | 等級 | 保険料 |

|---|---|---|

| 現在 | 事故無13等級 | 50,000円 |

| 次年度 | 事故無14等級 | 49,000円 |

| 2年後 | 事故無15等級 | 48,000円 |

| 3年後 | 事故無16等級 | 47,000円 |

| 4年後 | 事故無17等級 | 46,000円 |

| 5年後 | 事故無18等級 | 45,000円 |

| 6年後 | 事故無19等級 | 44,000円 |

| 合計金額:329,000円 | ||

この様に、無事故の場合は、毎年等級がアップしますので、それとともに毎年保険料が下がっていくわけです。長期的なスパンで見ると、より保険料に差が出てくるわけなんですね。

ということで、事故で自動車保険を使って等級がダウンした場合は、保険料が大きく跳ね上がってしまうわけです。

では最後に、等級がダウンする場合であっても保険料を安くおさえる裏ワザをご紹介しましょう。

等級ダウンする場合でも保険料を安くおさえる裏ワザとは?

等級ダウンする場合であっても保険料を安くおさえる裏ワザとは、複数の保険会社で見積りをとって比較検討した上で他社へ乗り換えをすることです。

自動車保険は、同じ等級数や同じ補償内容であっても、保険会社によって保険料が変わってきます。

特に、代理店型の保険会社と、ダイレクト(ネット通販)型の保険会社とでは、保険料にかなりの差があり、ダイレクト型の保険会社の方が断然安くなります。

その理由としては、代理店型の自動車保険は保険料に代理店手数料が中間マージンとして付加されるのに対して、ダイレクト型の自動車保険は代理店手数料などがかからないからです。

なので、等級ダウンする場合であっても、他社へ乗り換えることによって、保険料が安くおさえることができるケースがあるわけです。

例えば、以下は、現在加入している代理店型の自動車保険(あおいいニッセイ同和損保)で、保険期間中に3等級ダウン事故で保険を1回使った場合において、次年度以降も同じ保険会社で継続契約したケースと、次年度に同条件でダイレクト型の自動車保険(三井ダイレクト損保)に乗り換えたケースの、保険料の推移の事例です。

| 年 | 等級 | 保険料(継続契約の場合) | 保険料(乗り換える場合) |

|---|---|---|---|

| 現在 | 事故無13等級 | 67,650円(あいおいニッセイ同和損保) | 67,650円(あいおいニッセイ同和損保) |

| 次年度 | 事故有10等級 | 98,480円(あいおいニッセイ同和損保) | 44,000円(三井ダイレクト損保) |

| 2年後 | 事故有11等級 | 95,700円(あいおいニッセイ同和損保) | 42,760円(三井ダイレクト損保) |

| 3年後 | 事故有12等級 | 92,990円(あいおいニッセイ同和損保) | 41,550円(三井ダイレクト損保) |

| 4年後 | 事故無13等級 | 67,650円(あいおいニッセイ同和損保) | 28,720円(三井ダイレクト損保) |

| 5年後 | 事故無14等級 | 66,300円(あいおいニッセイ同和損保) | 28,150円(三井ダイレクト損保) |

| 6年後 | 事故無15等級 | 64,860円(あいおいニッセイ同和損保) | 27,540円(三井ダイレクト損保) |

| 合計金額 | 553,630円 | 280,370円 | |

見積り条件…保険開期日:令和元年(2019年)5月1日、契約車両:トヨタアクア(NHP10)、初度登録年月:平成30年(2018年)1月、登録番号の運輸支局:練馬、年間走行距離:3000km以下、使用目的:日常・レジャー、記名被保険者の年齢:40歳、車両保有者:記名被保険者と同じ、対人・対物補償保険:無制限、搭乗者傷害保険:1000万円、人身傷害保険:3000万円、無保険車傷害保険:2億円、車両保険(限定タイプ):155万円(免責金額5-10万円)、運転者年齢条件:35歳以上、運転者の範囲に関する特約:本人・配偶者限定

この様に、事故で自動車保険を使って等級がダウンする場合であっても、他社へ乗り換えることによって、保険料が安くなるケースもあるわけです。

ですから、保険期間中に保険を使ったことによって、次年度以降に保険料が高くなるのをなるべくおさえたいという方は、複数の保険会社から見積りをとって比較検討した上で、他社へ乗り換えることをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の会社へ一括見積依頼をして、すぐにウェブ上で各保険会社の見積り結果を見ることができますので、ぜひご活用ください。

まとめ

今回のお話いかがでしたでしょうか?

保険期間中に事故で自動車保険を使った場合は、事故の内容によって「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」のいずれかとなり、「3等級ダウン事故」や「1等級ダウン事故」の場合は、次年度に等級がダウンします。

さらに、「3等級ダウン事故」の場合は次年度から3年間、「1等級ダウン事故」の場合は次年度から1年間、事故有係数適用期間となり「事故有等級」になります。(同じ等級数であっても、事故有等級の場合は、事故無等級の場合よりも保険料が高くなります。)

なので、無事故の場合と比べて、事故で自動車保険を使った場合は、長期的なスパンで見ると、保険料がかなり高くなってしまうわけです。

そこで、等級ダウンする場合であっても保険料を安くおさえる裏ワザとしてオススメなのが、複数の保険会社で見積りをとって比較検討した上で他社へ乗り換えをすることです。

自動車保険は、同じ等級数や同じ補償内容であっても、保険会社によって保険料が変わってきますので、等級ダウンする場合であっても、他社へ乗り換えることによって、保険料が安くおさえることができるケースがあるわけです。

ですから、保険期間中に保険を使って、次年度以降の保険料が高くなるのをなるべくおさえたいというのであれば、複数の保険会社から見積りをとって比較検討した上で、他社へ乗り換えることをおすすめします。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。