✔ 自動車保険の免責事由って、どんなものがあるんだろう?

✔ 自動車保険って、地震や台風による被害の場合は保険金は出ないの?

・・・などなど、あなたは今、自動車保険の免責事由(免責事項)について、どのようなものがあって、どのような場合において保険金が支払われないのかについて、疑問をお持ちでしょうか?

自動車保険の免責事由とは、「保険会社が保険金を支払うことを免れる事由」のことです。

そして、自動車保険の免責事由の内容は、自賠責保険、任意保険(対人賠償保険・対物賠償保険、人身傷害保険・搭乗者傷害保険、車両保険など)といった、保険の種類によって異なってきます。

マサキ

マサキ 自動車保険の種類によって免責事由が異なってくるんだね。

カンナ

カンナ 各保険の免責事由を把握しておくことで、各保険の役割や補償範囲を理解すできますし、いざ保険を利用する時にも役立ちます。

そこで今回の記事では、自動車保険の免責事由にはどのようなものがあるのか、保険の種類ごとに説明していきます。

あなたも今回の記事をお読みになって、自動車保険の免責事由(免責事項)について、どのようなものがあるのかを把握しつつ、各保険の役割や補償範囲も理解しておきましょう。

自賠責保険の免責事由

自動車保険の種類は、自賠責保険と任意保険の2つに大別されますが、自賠責保険は、別名「強制保険」とも呼ばれており、自動車に乗る場合には法律で加入が義務付けられている保険です。

自賠責保険は被害者の救済のみを目的とした保険なので、補償範囲としては相手方の身体の損害への補償のみとなり、保険金額に関しては、傷害事故で120万円、死亡事故で3000万円までとなっています。

そして、自賠責保険の免責事由については、自動車損害賠償保障法(自賠法)という法律によって定められています。

任意保険の免責事由は、保険会社の約款で様々な免責事由が規定されているのですが、自賠責保険はあくまでも被害者の保護・救済の目的としたものなので、法律によって制限されているわけです。

自賠責保険の免責事由として法律で認められているのは、以下の2点になります。

- 悪意事故

- 重複契約

では、それぞれどのような内容なのか説明していきます。

悪意事故の免責

悪意事故とは、「わざと起こした事故」といったような意味になります。

この悪意事故に該当する場合は免責事由となり、保険金は全く支払われないことになります。

自賠法14条には、自賠責保険の免責事由について以下のように定められています。

第十四条 保険会社は、第八十二条の三に規定する場合を除き、保険契約者又は被保険者の悪意によつて生じた損害についてのみ、てん補の責めを免れる。

(保険金の請求)自動車損害賠償保障法

この「保険契約者・被保険者の悪意によって生じた損害」が悪意事故のことをさしています。

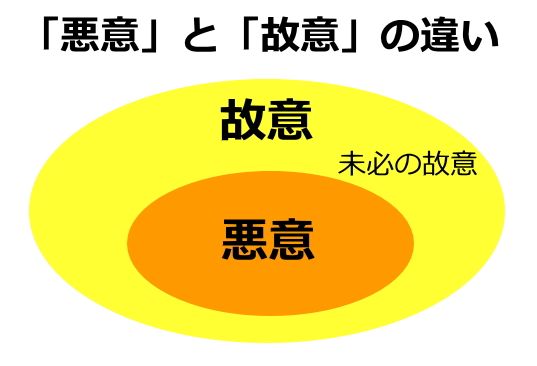

さて、ここで注意しなければならないのが、「悪意」の言葉の意味です。

「悪意」とは「わざと」とといったような意味の言葉になりますが、これと近い意味で使われる言葉として「故意」という言葉があります。

自動車保険の免責事由を正確に理解するためには、この2つの言葉の意味の違いを理解しておく必要があります。

例えば、以下は損害保険や生命保険などの保険契約全般について定めている保険法という法律において、その第17条で保険者の免責について定めている内容です。

第十七条 保険者は、保険契約者又は被保険者の故意又は重大な過失によって生じた損害をてん補する責任を負わない。戦争その他の変乱によって生じた損害についても、同様とする。

2 責任保険契約(損害保険契約のうち、被保険者が損害賠償の責任を負うことによって生ずることのある損害をてん補するものをいう。以下同じ。)に関する前項の規定の適用については、同項中「故意又は重大な過失」とあるのは、「故意」とする。保険法

このように、自賠法では「悪意」、保険法では「故意」、という表現がそれぞれ使われているわけです。

どちらも「わざと」といった意味あいになるのですが、「悪意」と「故意」とでは、以下のような違いがあります。

- 悪意…「積極的に人を轢こうとして、確定的故意犯として有罪判決を受けた場合」や「自動車を利用して無理心中し、殺人罪が成立する場合」など、他人を害する意思が明白な事故。

- 故意…「他者を傷つける目的はないが、傷つけても構わないという気持ちで車を発進した」といった「未必の故意」による事故も含まれる。

つまり、「悪意」は「故意」に比べると、その範囲がより制限されて狭くなるイメージですね。

任意保険は保険法や各保険会社の約款では免責事由に関して「故意」という表現が使われているのに対して、自賠責保険では「悪意」という表現が使われていますので、自賠責保険の方がより免責事由の範囲が制限されていると言えるわけです。

先ほどもお話しましたように、自賠責保険は被害者の保護・救済を目的としたものなので、法律によって免責事由になる範囲を狭くするこより、被害者がより補償されやすいようになっているわけです。

重複契約の免責

「重複契約」とは、1台の車に対して2つ以上の自賠責保険が契約されている状態のことです。

この重複契約に該当する場合は免責事由となりますが、免責となるのは重複して契約した分のみで、1契約分に関しては保険金が支払われます。

免責事由とはいえ、1契約分に関しては必ず保険金が支払われのは、やはり自賠責保険が被害者の保護・救済を目的したものだからと言えるでしょう。

ということで以上の2点が自賠責保険の免責事由になります。

では次に、任意保険の免責事由についてお話していきましょう。

任意保険の免責事由

任意保険は、自賠責保険のように法律で加入が義務付けられているわけではなく、加入は任意となりますので、入らなくても自動車を運転することはできます。

ですが、任意保険は、自賠責保険だけではカバーできない部分を補償する目的があり、補償範囲は相手方の身体の損害への補償だけでなく、相手方の財物(物・車)、自分自身や搭乗者の身体、自分自身の車、などと幅広く設定することができ、保険金額に関しても、より大きな補償を受けることができます。

そして、任意保険には、対人賠償保険・対物賠償保険、人身傷害保険・搭乗者傷害保険、車両保険、などといった保険の種類がありますが、それぞれ役割や補償範囲に違いがあるので、免責事由の内容にも違いがあります。

ということで、任意保険のそれぞれの保険について、どのような免責事由があるのかお話していきましょう。

なお、以下にご紹介する免責事由は一般的な内容になりますが、各保険会社の自動車保険の免責事由の内容については個別の保険約款を確認しておきましょう。

任意保険共通の免責事由

まず、任意保険共通の免責事由としては、以下のようなものがあります。

- 保険契約者や被保険者の故意による損害

- 契約車両を競技、曲技、試験のために使用した場合

- 契約車両に業務として危険物を積載したことによる損害

- 地震・噴火・津波による損害の場合

- 戦争、武力行使、暴動、内乱等に類似する事変による場合

- 核燃料物質による場合

先ほどの自賠責保険の免責事由では「悪意」によって生じた損害とありましたが、任意保険では「故意」による損害となっており、自賠責保険よりも免責事由の範囲が広くなっていると言えます。

車両保険の場合は、火災・台風・洪水・高潮などの自然災害による損害も補償範囲となりますが、地震・噴火・津波による損害は、車両保険においても免責事由となります。

地震・噴火・津波による損害が免責事由となる理由としては、これらの自然災害は、発生時期や頻度の予測が困難であったり、損害が広域で損害額が甚大になる可能性があるため、保険制度として安定的に運営していくことが困難だからです。

ただし、一部の保険会社では、自動車が地震で「全損」状態になった場合に一律の一時金を支払われる特約を付けることができます。

対人賠償保険の免責事由

対人賠償保険は対物賠償保険と同じく、任意保険に加入する際には必ず入る保険です。

対人賠償保険は自賠責保険のような相手方の身体の損害へ対する補償をする保険ですが、保険金額が「無制限」となっており、より大きな補償を受けることができる保険です。

対人賠償保険の免責事由は以下の通りです。

- 台風、洪水、高潮による場合

- 被保険者への損害

- 被保険者が第三者と約定した加重賠償責任により生じた損害

- 運転者とその配偶者、父母、子への損害

- 被保険者の配偶者、父母、子への損害

- 被保険者の業務に従事する使用人への損害

- 被保険者の使用者の業務に従事する他の使用人への損害

対人賠償保険はあくまでも相手方の身体の損害へ対する補償をする保険なので、被保険者やその家族への損害は免責事由になるわけです。

対物賠償保険の免責事由

対物賠償保険は、相手方の財物(物・車)の損害へ対する補償をする保険で、先ほどの対人賠償保険と同じく、任意保険に加入する場合は必ず入ることになる保険です。

対物賠償保険の免責事由は以下の通りです。

- 台風・洪水・高潮による場合

- 記名被保険者の財物に対する損害

- 運転者とその配偶者、父母、子の財物に対する損害

- 被保険者とその配偶者、父母、子の財物に対する損害

- 航空機の滅失、破損または汚損

対人賠償保険はあくまでも相手方の財物(物・車)の損害へ対する補償をする保険なので、被保険者やその家族の財物への損害は免責事由になるわけです。また、航空機への損害も免責事由となります。

人身傷害保険・搭乗者傷害保険・自損事故傷害保険・無保険車傷害保険の免責事由

人身傷害保険、搭乗者傷害保険、自損事故傷害保険、無保険車傷害保険は、いずれも運転者や同乗者の身体の損害に対する補償をする傷害保険ですので、免責事由も共通のものになります。

免責事由は以下の通りです。

- 被保険者、保険金受取人の故意または重大な過失による損害

- 闘争行為、自殺行為、犯罪行為による損害

- 無免許運転による損害

- 飲酒、薬物の使用による影響で生じた損害

- 脳疾患、疾病、心身喪失による損害

- 異常かつ危険な方法で自動車に搭乗中の方に生じた損害

例えば、車の窓から身を乗り出したり、ドアに座ったりする「ハコ乗り」は、「異常かつ危険な方法」となりますので、免責事由になります。

車両保険の免責事由

車両保険は、自分の車に対する補償が受けられる保険です。

車両保険の補償範囲としては、火災・台風・洪水・高潮などの自然災害、盗難、イタズラや落書き、窓ガラスの破損、飛来・落下物による破損、飛び石、などによる原因の損害が補償されます。

そして、車両保険の免責事由は以下の通りです。

- 被保険者、保険金受取人の故意または重大な過失による損害

- 保険金の受け取りを目的とした、詐欺や横領による損害

- 無免許運転による損害

- 飲酒、薬物の使用による影響で生じた損害

- 国または公共団体の公権力の行使によって生じた損害

- 契約車両の欠陥による損害

- 摩滅、腐食、さび等の自然に発生する消耗を起因とする損害

- 偶発的な外部要因を起因としない故障による損害

- タイヤ、タイヤチューブのみの損害

- 取り外された部品や付属品の損害

- 違法改造による部品や付属品の損害

まとめ

今回は自動車保険の免責事由についてお話しましたが、いかがでしたでしょうか?

自動車保険の免責事由は、保険の種類によって異なりますが、これらを把握しておくことによって、各保険の役割や補償範囲を理解することにもつながりますし、いざ保険を使う時にも役立ちます。

ということで、ぜひあなたも、自動車保険の免責事由について、どのようなものがあるのかを把握しつつ、各保険の役割や補償範囲もしっかりと理解しておきましょう。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。