✔ 車両保険の免責金額ってどういう仕組みなの?

✔ 車両保険の免責金額ってどのぐらいに設定すれば良いの?

・・・などなど、あなたは今、自動車保険の車両保険の「免責金額」について、その仕組みや設定方法について疑問をお持ちでしょうか?

車両保険の免責金額とは、車両保険を使って車の損害について保険会社から保険金を受け取る際に、契約者が損害額の一部を自己負担する金額のことです。免責金額を設定すると、車両保険を使う際に一部の金額を自己負担する必要がありますが、その分保険料を安くおさえられるというメリットがあります。

そして、車両保険の免責金額の設定は、各保険会社の自動車保険で用意されているいくつかの種類の中から選んで設定することになります。

マサキ

マサキ 車両保険を付けると保険料が高くなるから、免責金額を設定して保険料をおさえたいところだね。でも、免責金額はいくらぐらいに設定すれば良いのかな?

カンナ

カンナ 車両保険の免責金額は、その仕組みを理解した上で適切な設定をすることによって、じゅうぶんな補償を受けつつも保険料の節約につなげることができます。

そこで今回の記事では、自動車保険の車両保険の免責金額について、どのような仕組みのものなのか、どのように設定すれば良いのか、さらには、免責金額の設定以外で車両保険の保険料を安くする方法、といったことについてお話していきます。

あなたも車両保険の免責金額について、これらの疑問をお持ちなのであれば、ぜひ今回のお話をご参考ください。

車両保険の免責金額とはどのような仕組みなのか?

まず、車両保険の免責金額の仕組みとして、免責金額の設定方法の種類、設定した免責金額による保険料の違い、免責金額の支払い方法、についてお話していきましょう。

車両保険の免責金額の設定方法は3種類

車両保険の免責金額の設定方法には、「増額方式」「定額方式」「免責ゼロ」の3種類があり、それぞれ以下のような特徴があります。

増額方式

増額方式とは、免責金額が1回目の事故だけ少額で、2回目以降の事故では増額になる契約方式です。

例えば、1回目の事故の免責金額が5万円で、2回目以降の事故の免責金額が10万円、といった感じですね。この場合、免責金額が「5-10万円」と表記されます。

この他にも、1回目の事故の免責金額がゼロ、2回目以降の事故の免責金額が10万円の「0-10万円」、1回目の事故の免責金額が5万円で車対車の事故に限り免責金額ゼロ、2回目以降の事故の免責金額が10万円の「5(車対車免0)-10万円」といったものがあります。

| 免責金額の表記 | 表記の意味 |

|---|---|

| 5-10万円 | 1回目の事故の免責金額5万円/2回目以降の事故の免責金額10万円 |

| 5(車対車免0)-10万円 | 1回目の事故の免責金額5万円(車対車の事故に限り免責ゼロ)/2回目以降の事故の免責金額10万円 |

| 0-10万円 | 1回目の事故の免責金額ゼロ/2回目以降の事故の免責金額10万円 |

保険料としては、免責金額が大きい「5-10万円」が最も安く、次いで「5(車対車免0)-10万円」、「0-10万円」の順になります。

定額方式

定額方式とは、免責金額が1回目の事故でも2回目以降の事故でも同額になる契約方式です。

例えば、1回目の事故の免責金額が10万円で、2回目以降の事故の免責金額も10万円、といった感じですね。この場合、免責金額が「10-10万円」と表記されるか、単純に「10万円」と表記されてします。

定額方式に関しては「10-10万円」の他に、1回目の事故の免責金額が5万円で、2回目以降の事故の免責金額も5万円となる「5-5万円」などがあります。

| 免責金額の表記 | 表記の意味 |

|---|---|

| 10-10万円 | 1回目の事故の免責金額10万円/2回目以降の事故の免責金額10万円 |

| 5-5万円 | 1回目の事故の免責金額5万円/2回目以降の事故の免責金額5万円 |

保険料としては、免責金額が大きい「10-10万円」の方が免責金額の小さい「5-5万円」よりも安くなります。

免責ゼロ

免責ゼロとは、1回目の事故も2回目以降の事故も免責金額がゼロになる契約です。この場合、免責金額は「0-0万円」または「0万円」などと表記され、保険料としては最も高くなります。

車両保険の免責金額の違いによる保険料の違い

ご参考までに、車両保険の免責金額が違うとどのぐらい保険料が変わってくるのか、一例をご紹介します。

以下は、SBI損保の自動車保険において、車両保険の免責金額を「10-10万円」「5-5万円」「5(車対車免0)-10万円」「0-10万円」でそれぞれ設定した場合の、保険料の違いを示した事例です。

| 免責金額 | 保険料(35歳 17等級) | 保険料(40歳 20等級) |

|---|---|---|

| 10-10万円 | 32,410円 | 24,040円 |

| 5-5万円 | 35,030円 | 26,010円 |

| 5(車対車免0)-10万円 | 36,220円 | 26,900円 |

| 0-10万円 | 38,930円 | 28,940円 |

ご覧の通り、この事例では、免責金額を「10-10万円」に設定した場合と、免責金額を「0-10万円」に設定した場合とでは、保険料が2割程度違いが出ています。

この様に、免責金額を高めに設定するほど保険料が安くなり、免責金額を低めに設定するほど保険料が高くなるわけです。

車両保険の免責金額の支払い方法

車両保険に免責金額を設定した場合は、車両保険を使う際に修理費用の一部を自己負担するわけですが、その支払い方法としては、修理完了時や納車時に、修理工場へ直接支払うのが一般的です。

免責金額の支払い先としては保険会社は関係ありませんので、契約者自身が修理工場等に支払い先を確認した上で、直接支払うことになるわけです。

ということで、車両保険の免責金額の仕組みについてお話しましたが、以上をふまえた上で、どのように免責金額を設定すれば良いのかについてお話していきましょう。

車両保険の免責金額は高めに設定するのがおすすめである3つの理由

車両保険の免責金額は、基本的には高めに設定するのがおすすめです。

もちろん、「事故の際にはなるべく自己負担金をおさえたい」という考えの方であれば、免責金額を低めに設定するのも選択肢であると言ますが、多くの方にとっては免責金額を高めにした方が、トータルの出費をおさえることができます。

免責金額を高めに設定するのがおすすめである理由としては、以下の3点が挙げれます。

保険料を安くおさえることができる

先ほど、車両保険の免責金額が違うとどのぐらい保険料が変わってくるのかの事例をご紹介しましたが、免責金額を高めに設定するほど保険料が安くなるメリットがあります。

免責金額を高く設定すると、事故が起きた際に自己負担金が増えてしまうことが心配な方もいらっしゃるかと思いますが、事故が毎年起こるとは限りません。

保険料というものは毎年支払わなければならないものですから、複数年で考えれば免責金額を高めに設定しておいたた方が、トータルの出費をおさえることができる可能性が高いわけです。

ですから、万が一の時に10万円程度の車の修理費用を準備できる余裕がある方であれば、車両保険の免責金額は「10-10万円」といったように高めに設定しておくことをおすすめします。

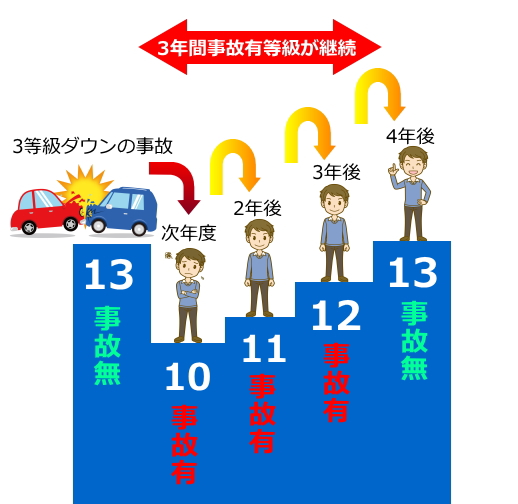

等級ダウンによる保険料の上昇を防ぐことができる

自動車保険には保険契約期間中の事故歴(保険金の支払い実績)の有無よって、次年度の契約の保険料の割引・割増になる「ノンフリート等級制度」があります。

保険契約期間中に等級ダウン事故がなければ更新時に1等級ずつ上がりますが、等級ダウン事故を起こすと、事故の種類によって1等級または3等級下がってしまいます。さらに、等級ダウン事故を起こすと、「事故有等級」となってしまい、1年間または3年間、保険料の割引率がさらに下がってしまう仕組みになっています。

そして、車両保険を使った場合も、次年度に等級がダウンして、さらに「事故有等級」となり、保険料が高くなってしまいます。

この様な等級ダウンによる保険料の上昇を防ぐためにも、免責金額を高めに設定しておいて少額の修理代の場合は車両保険を使わず自己負担するのが賢明と言えるわけです。

免責金額を設定しても自己負担金が不要なケースもある

免責金額を設定すると、どんな事故であっても自己負担しなければならないと思っている方もいらっしゃるかもしれません。ですが、実は以下のようなケースにおいては、自己負担なしで全額保険で補償されます。

全損の場合

「全損」の事故の場合は、車両保険に免責金額を設定しても自己負担なしで全額保険で補償されます。

全損とは、損害額や修理費用が車の時価額または保険金額を超える場合や、盗難などで車を修理できない場合のことです。この場合においては、免責金額を設定していても自己負担金は差し引かれずに協定された保険金額が全額支払われます。

相手がいる事故の場合

相手がいる事故の場合においても、自己負担がかからないケースがあります。

なぜなら、相手がいる事故の場合は相手側からの損害賠償金がこちらに支払われ、その損害賠償金はまずは免責金額から充当されるからです。なので、相手側からの損害賠償金が設定した免責金額を上回る場合は、自己負担金はゼロで済むわけです。

例えば、車対車で相手のいる事故を起こして、自分の車の修理費用が100万円で、相手側の過失割合が60%であれば、車の修理費用については相手側からは100万円×60%=60万円の損害賠償金が支払われます。

そして、この場合において、自分の車両保険の免責金額を10万円に設定していたとしたら、相手側からの損害賠償金の60万円は、まずはこの免責金額の10万円分から充当され、自分の車両保険については100万円×40%=40万円が支払われることになり、自己負担金なしで修理することができるわけです。

この様に、免責金額を設定した場合であっても、自己負担なしで全額保険で補償されるケースもあるわけです。

ということで、多くの方にとっては免責金額を高めに設定しておいた方が、トータルの出費を安くおさえることができる可能性が高いわけです。

さて、車両保険の保険料をおさえる方法としては、免責金額の設定以外にもあります。

では次に、免責金額の設定以外で車両保険の保険料をおさえる方法についてもお話しておきましょう。

免責金額の設定以外で車両保険の保険料を安くする方法とは?

車両保険の保険料をおさえる方法としては、免責金額の設定以外に以下のような方法があります。これらの方法も組み合わせて上手に保険料を節約していきましょう。

エコノミー+限定のタイプを選ぶ

車両保険には、主に「一般型」と「エコノミー+限定A(車対車+限定A)」という補償範囲の異なる2つのタイプがあり、「エコノミー+限定A」タイプの方が補償範囲が限定される分、保険料が安くなります。

「一般型」と「エコノミー+限定A」の補償範囲の違いは以下の通りです。

| 補償範囲 | 一般型 | エコノミー+限定A |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

ご覧の通り、エコノミー+限定Aタイプでは、自損事故、転落・転倒、当て逃げなどにおいては車両保険を使うことができませんが、その分保険料が安くなります。

例えば、以下は、SBI損保の自動車保険において、車両保険「一般型」と、車両保険「エコノミー+限定A」を付けた場合の、保険料の比較の一例です。

| 見積条件 | |

|---|---|

| 車種・型式 | トヨタ プリウスZVW40W |

| 年齢条件 | 26歳以上補償 |

| 使用目的 | 日常・レジャー |

| 年間走行距離 | 5000km以下 |

| 免許の色 | ゴールド |

| 適用範囲 | 運転者本人限定 |

| 等級 | 20等級 |

| 対人・対物賠償 | 無制限 |

| 無保険車傷害保険 | 2億円 |

| 人身傷害 | 5000万円 |

| 搭乗者傷害 | 1000万円 |

| 自損事故保険 | 1500万円 |

| 車両保険金額 | 250万円 |

上記の見積り条件で、車両保険「一般型」と、車両保険「エコノミー+限定A」を付けた場合とで、以下の保険料の差がありました。

| 一般型 | エコノミー+限定A |

|---|---|

| 27,860円 | 20,370円 |

ご覧の通り、「エコノミー+限定A」の方が3割程度保険料が安くなりました。

運転技術にある程度自信がある方や、自損事故や当て逃げなどの場合の補償が不要という方であれば、「エコノミー+限定A」を選ぶことによって、車両保険を付けつつも保険料を安くおさえることができるわけです。

車両保険金額を低く設定する

車両保険金額とは、車両保険を使った場合の保険金の支払限度額のことです。

車両保険金額は契約車両の時価相当額によって決まるので、契約者が自由に設定できるものではありませんが、ある程度の幅の範囲内で設定することができます。

例えば、ある車について190万円~250万円といったような幅があるとすれば、その範囲内で契約者が車両保険金額を設定することができるわけです。

そして、多くの保険会社では、車両保険金額の範囲内で5万円刻みで設定することができ、設定金額を低くすれば、保険料を安くおさえることができます。

以下は、SBI損保の自動車保険で、先ほどの見積り条件で、車両保険金額を5万円刻みで設定して、どれぐらい保険料が変わるかを示した一例になります。

| 車両保険金額 | 保険料 |

|---|---|

| 190万円 | 26,080円 |

| 195万円 | 26,150円 |

| 200万円 | 26,220円 |

| 205万円 | 26,290円 |

| 210万円 | 26,370円 |

| 215万円 | 26,440円 |

| 220万円 | 26,510円 |

| 225万円 | 26,580円 |

| 230万円 | 26,660円 |

| 235万円 | 26,730円 |

| 240万円 | 26,800円 |

| 245万円 | 26,870円 |

| 250万円 | 26,950円 |

ご覧の通り、車両保険金額を低く設定するほど、全体の保険料も安くなるわけです。

ただし、免責金額の設定や、エコノミー+限定Aタイプを選ぶことに比べると、それほど保険料に大きな差は出ません。

複数の保険会社で見積りをとって比較検討する

自動車保険は、同じ条件や補償内容であっても、保険会社によって保険料にかなりの差があります。

特に、代理店型の自動車保険と、ダイレクト型(ネット通販型)の自動車保険とでは、ダイレクト型の方が代理店手数料などが含まれていない分、保険料が安くなる傾向にあります。

例えば、代理店型のA社で車両保険をつけなかった場合と、ダイレクト型のB社で車両保険をつけた場合とで、B社の方が安い見積りが出てくるということも珍しくありません。

また、ダイレクト型の保険会社の中でも、保険料に差ががあります。

ですから、車両保険を付けつつも保険料を安くおさえたいのであれば、保険料が安いダイレクト型の保険会社も含めて、複数社に見積依頼をして比較検討することをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の保険会社へ一括見積依頼をして、すぐにウェブ上で各社の見積り結果を見ることができますので、ぜひご活用ください。

ということで以上が、免責金額の設定以外で車両保険の保険料をおさえる方法になります。

車両保険を付けると保険料が高くなりがちですが、免責金額の設定やこれらの方法を組み合わせて上手に節約していきましょう。

車両保険の免責金額についてのまとめ

今回は車両保険の免責金額についてのお話でしたが、いかがでしたでしょうか?

おさらいしますと、車両保険の免責金額とは、契約者が車両保険を使って車の損害について保険会社から保険金を受け取る際に、損害額の一部を自己負担する金額のことです。

車両保険の免責金額の設定方法には、「増額方式」「定額方式」「免責ゼロ」といった種類があり、免責金額を高めに設定するほど保険料が安くなり、免責金額を低めに設定するほど保険料が高くなります。

そして、車両保険の免責金額は、基本的には高めに設定するのがおすすめです。

その理由としては、保険料を安くおさえることができたり、等級ダウンによる保険料の上昇を防ぐことができたり、免責金額を設定しても自己負担金が不要なケースもあるからです。

ということで、ぜひあなたも今回のお話をふまえて、自動車保険の車両保険の免責金額の設定する際の参考にしてみてください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。