✔ 自動車保険の子供特約って廃止になったの?取り扱いのある保険会社はどこ?

✔ 免許取り立ての子供を自動車保険の補償に加える場合、どうすれば保険料を安くできる?

・・・などなど、あなたは今、自動車保険の子供特約についてや、子供を自動車保険の補償に加える場合はどうすれば保険料を安くおさえることができるのか、ということについて疑問をお持ちでしょうか?

自動車保険の子供特約とは、簡単に言えば「親の車を子供が運転する場合でも保険料をおさえることができる特約」です。

ですが現状、多くの保険会社の自動車保険では、この子供特約が廃止になっています。

マサキ

マサキ 免許取り立ての18歳の子供を自動車保険に加えると、保険料が大きく跳ね上がってしまうよね。子供特約というのを付ければ安くおさえることができるのかな?

カンナ

カンナ 親の車を子供が運転する場合は、子供特約で保険料を安くおさえることができますが、多くの保険会社ではこの特約が廃止になっています。現状で子供特約があるのは二社のみとなっています。

そこで今回の記事では、自動車保険の子供特約とはどのような特約なのか、現在でも子供特約の取り扱いのある二社の自動車保険、子供特約にはどれぐらいコストメリットがあるのか、さらには子供特約以外で保険料を安くする方法、といったことについて、お話していきます。

あなたも、自動車保険の子供特約についてや、子供を自動車保険の補償に加える場合はどうすれば保険料を安くおさえることができるのか、ということについて疑問をお持ちなのであれば、ぜひ今回の記事をご参考にしてください。

自動車保険の子供特約とは?…現在多くの保険会社では廃止に

冒頭でもお話しましたように、自動車保険の子供特約とは「親の車を子供が運転する場合でも保険料をおさえることができる特約」です。

通常、親の自動車保険に免許取り立ての18~20歳ぐらいの子供を補償に加えると、保険料が大きく跳ね上がってしまいます。

その理由としては、自動車保険では運転者の年齢条件というものがあり、これによって保険料が大きく変わってくるからです。

自動車保険の年齢条件は「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」などといった区分に別れており、補償する運転者の年齢の範囲が広くなるほど保険料が高くなり、狭くなるほど保険料が安くなります。(設定されている年齢条件の区分は各保険会社によって異なります。)

| 年齢条件 | 補償される運転者の範囲 | 保険料 |

|---|---|---|

| 全年齢補償 | 運転者の年齢問わず補償される | 高い ↑

↓ 安い |

| 21歳以上補償 | 運転する同居の親族が21歳以上の場合に補償される | |

| 26歳以上補償 | 運転する同居の親族が26歳以上の場合に補償される | |

| 30歳以上補償 | 運転する同居の親族が30歳以上の場合に補償される | |

| 35歳以上補償 | 運転する同居の親族が35歳以上の場合に補償される |

このように、年齢が若い人を補償に加えると保険料が高くなってしまうわけなんですね。

例えば、40代の夫婦二人を補償範囲としてる場合の年齢条件区分は「35歳以上補償」となるわけですが、そこに免許取り立ての18歳の子供も補償に加える場合は「全年齢補償」となるので、保険料が一気に跳ね上がってしまうわけです。

そして、このようなケースにおいて、保険料をおさえるのに有効なのが「子供特約」になるわけです。

子供特約を付けることによって、メインで運転する親世代の年齢条件に設定しておきつつ、子供を運転者の補償範囲に加えることができます。

先ほどの事例で言えば、40代の夫婦二人の年齢条件である「35歳以上補償」に設定しつつ、18歳の子供も補償に加えることができるわけです。

このように子供特約を付けることによって、年齢の若い子供を補償に加えることによる保険料の大幅な上昇をおさえることができるわけなんですね。

・・・ですが、残念ながら、この子供特約はかつては多くの保険会社の自動車保険で取り扱いがあったのですが、現在ではほとんどの保険会社では廃止になっています。

そんな中、現在でも子供特約の取り扱いがあるのが、セゾン自動車火災保険の「おとなの自動車保険」と、こくみん共済の「マイカー共済」の、二社の自動車保険になります。

ということで次に、セゾン自動車火災保険の「おとなの自動車保険」と、こくみん共済の「マイカー共済」の子供特約の内容についてお話していきましょう。

子供特約があるのは「おとなの自動車保険」と「マイカー共済」のみ

セゾン自動車火災保険「おとなの自動車保険」の子供特約

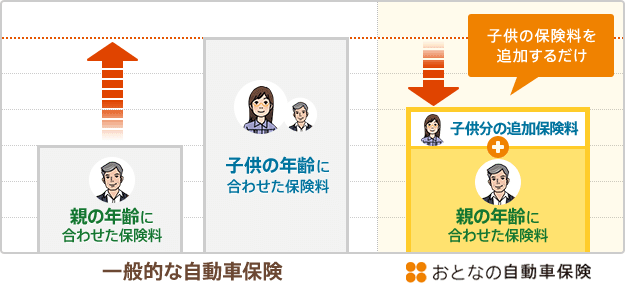

セゾン自動車火災保険の「おとなの自動車保険」では、「子供特約」などの名称は特に無いのですが、それと同等の内容の仕組みがあります。

おとなの自動車保険では、運転頻度が高くて事故率が低い傾向にある親の年齢にあわせた保険料を基本に、同居の子供を補償の範囲に追加することができます。(別居の子供は補償の範囲に加えることはできません。)

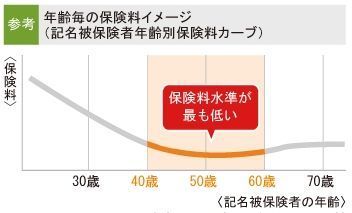

また、おとなの自動車保険では、先ほどお話したような「30歳以上補償」「35歳以上補償」などといった年齢条件区分ではなく、1歳ごとに保険料が変わる仕組みになっています。

なので、事故率が最も低い年齢である40代や50代がメインの運転者である場合は、最も保険料が安くなります。

ですから、40代50代の方で、なおかつ免許取り立ての年齢の若いお子さんも補償に加える場合は、おとなの自動車保険は他社に比べて特に保険料を安くおさえることができるわけなんですね。

こくみん共済「マイカー共済」の子供特約

こくみん共済「マイカー共済」の子供特約では、メインの運転者である親の運転者年齢条件を変更せずに、子供専用の年齢条件を設定することで、子供を補償の対象に加えることができます。

子供専用の年齢条件は「年齢問わず補償」「21歳以上補償」「26歳以上補償」の中から選びます。

そして、マイカー共済の子供特約の「子供」の範囲は、同居の子供だけでなく、別居の未婚の子供も含まれます。

このように、セゾン自動車火災保険の「おとなの自動車保険」と、こくみん共済の「マイカー共済」では、年齢の若い子供を運転者の補償範囲に加えることによる大幅な保険料をおさえることができる仕組みがあるわけなんですね。

では次に、自動車保険の子供特約はどれぐらいコストメリットがあるのかについて、見てみましょう。

自動車保険の子供特約はどれぐらいコストメリットがあるの?

自動車保険の子供特約はどれぐらいコストメリットがあるのか、①40代夫婦のみが運転者の場合と、②40代夫婦に18歳の子供を運転者に加えた場合について、保険会社10社から見積りをとって比較してみました。

先ほどご紹介した子供特約のあるセゾン自動車火災保険やこくみん共済と子供特約のない他社を比較して、どのように保険料が変化するのかご注目ください。

40代夫婦のみが運転者の場合

まず、40代夫婦のみが運転者の場合で、子供を補償に加えないケースを見てみましょう。

見積り条件は以下の通りになります。

| 保険期間 | 令和2年(2020年)4月1日~令和2年(2021年)4月1日 |

|---|---|

| 事故有係数適用期間 | 0年 |

| 初度登録年月(初度検査年月) | 平成31年(2019年)1月 |

| 契約車両 | トヨタ プリウス (型式:ZVW55) |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 日常・レジャー使用 |

| 年間走行距離 | 3,000km以下 |

| 記名被保険者の年齢 | 45歳 |

| 運転免許証の色 | ゴールド |

| ノンフリート等級 | 20等級 |

| 運転者年齢条件 | 35歳以上補償 |

| 運転者の範囲に関する特約 | 本人・配偶者限定特約 |

| 対人・対物賠償保険 | 保険金額:無制限 |

| 人身傷害補償保険 | 搭乗中のみタイプ・保険金額:1億円 |

| 車両保険 | 限定タイプ・保険金額:265万円(免責金額5-10万円) |

そして、各社の年間保険料は以下の通りになりました。

| 順位 | 保険会社 | 保険料 |

|---|---|---|

| 1 | SBI損保 | 15,180円 |

| 2 | 三井ダイレクト損保 | 15,760円 |

| 3 | セゾン自動車火災保険 | 18,530円 |

| 4 | ソニー損保 | 19,480円 |

| 5 | イーデザイン損保 | 20,040円 |

| 6 | こくみん共済 | 25,440円 |

| 7 | 損保ジャパン日本興亜 | 33,730円 |

| 8 | 東京海上日動火災保険 | 35,540円 |

| 9 | あいおいニッセイ同和損保 | 35,970円 |

| 10 | 三井住友海上火災保険 | 37,390円 |

ご覧の通り、上位5位がダイレクト型(ネット通販型)、下位5位が代理店型の自動車保険となりました。

1位のSBI損保と2位の三井ダイレクト損保は、ダイレクト型の中でも特に保険料が安くなるケースが多いです。セゾン自動車火災保険はこれに次ぐ第3位となりました。

こくみん共済については第6位となり、ダイレクト型5社と大手代理店型損保4社の間ぐらいの保険料となりました。

では次に、子供を補償に加えて場合はどうなるのか見てみましょう。

40代夫婦に18歳の子供を運転者に加えた場合

40代夫婦に18歳の子供を補償に加えたケースを見てみましょう。

このケースでは、セゾン自動車火災保険とこくみん共済については、子供特約が適用されます。

見積り条件は以下の通りになります。

| 保険期間 | 令和2年(2020年)4月1日~令和2年(2021年)4月1日 |

|---|---|

| 事故有係数適用期間 | 0年 |

| 初度登録年月(初度検査年月) | 平成31年(2019年)1月 |

| 契約車両 | トヨタ プリウス (型式:ZVW55) |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 日常・レジャー使用 |

| 年間走行距離 | 3,000km以下 |

| 記名被保険者の年齢 | 45歳 |

| 運転免許証の色 | ゴールド |

| ノンフリート等級 | 20等級 |

| 運転者年齢条件 | セゾン自動火災保険:45歳 こくみん共済:親は35歳以上補償、子は年齢問わず補償 その他:全年齢補償 |

| 運転者の範囲に関する特約 | 家族限定特約または限定なし |

| 対人・対物賠償保険 | 保険金額:無制限 |

| 人身傷害補償保険 | 搭乗中のみタイプ・保険金額:1億円 |

| 車両保険 | 限定タイプ・保険金額:265万円(免責金額5-10万円) |

セゾン自動火災保険の場合は年齢条件が1歳刻みなので、メインの運転者である親の年齢である「45歳」が年齢条件区分となります。

こくみん共済の場合は、メインの運転者である親の年齢条件を「35歳以上補償」、子供専用の年齢条件を「年齢問わず補償」、と設定します。

そして、各社の年間保険料は以下の通りになりました。

| 順位 | 保険会社 | 保険料 |

|---|---|---|

| 1 | セゾン自動車火災保険 | 44,020円 |

| 2 | SBI損保 | 45,370円 |

| 3 | イーデザイン損保 | 47,650円 |

| 4 | 三井ダイレクト損保 | 50,400円 |

| 5 | ソニー損保 | 61,590円 |

| 6 | こくみん共済 | 61,890円 |

| 7 | 三井住友海上火災保険 | 94,790円 |

| 8 | 損保ジャパン日本興亜 | 95,200円 |

| 9 | あいおいニッセイ同和損保 | 96,750円 |

| 10 | 東京海上日動火災保険 | 107,750円 |

ご覧の通り、セゾン自動車火災保険がSBI損保と三井ダイレクト損保を抜いて、第1位となりました。

こくみん共済については先ほどと変わらず第6位ですが、ダイレクト型であるソニー損保と大差ない保険料となりました。

つまり、セゾン自動車火災保険もこくみん共済も子供特約によって、他社と比べて大幅な保険料の上昇をおさえることができていると言えます。

このように、子供特約のあるセゾン自動車火災保険やこくみん共済の自動車保険は、子供を補償に入れた場合において、特にコストメリットが出るわけなんですね。

ですから、18~20歳ぐらいの年齢の若いお子さんを補償に加える場合には、セゾン自動車火災保険の「おとなの自動車保険」やこくみん共済の「マイカー共済」は選択肢になると言えるでしょう。

尚、セゾン自動車火災保険とこくみん共済の評判や口コミなどについては、以下の記事をご参照ください。

子供特約以外で自動車保険の保険料を安くする方法

お話してきたように、子供特約がある自動車保険は現在はセゾン自動車保険とこくみん共済のみで、多くの保険会社では廃止されています。

ですが、子供特約以外にも自動車保険の保険料を安くする方法がありますので、これについてお話していきましょう。

子供に1日自動車保険を利用させる

自分で車を所有している場合は、年間契約の自動車保険に加入することになりますが、自分で車を所有していない場合は、知人の車を借りて運転する時などに自動車保険が必要であれば、1日単位で加入できる「1日自動車保険」を利用することができます。

なので、子供が親の車を運転する場合においても、親は年間契約の自動車保険に加入しつつも、それとは別に子供は「1日自動車保険」に加入することによって、家庭内のトータルの保険料を安くおさえることができる場合があるわけです。

1日自動車保険の保険料は、1日あたり500円~2,000円程度なので、子供が月数回しか運転しないという場合や、近いうちに進学や就職などで別居してしまう予定がある場合などは、その都度利用したとしても、それほど大きな金額にはなりません。

ですから、親の年間契約の自動車保険に子供を加えるよりも、1日自動車保険を利用した方が、トータルで保険料を安くおさえることができる可能性があるわけなんですね。

また、1日自動車保険は、加入手続きをした当日から補償を適用させることが可能で、コンビニやスマートフォンから手軽に申込み手続きをすることができます。

尚、1日自動車保険について、詳しくは以下の記事もご参照ください。

✔ 1日自動車保険って、どこの保険会社で取り扱っているの? ✔ 1日自動車保険に加 …

子供が21歳になるまでは契約車を運転させない

お子さんが18歳~20歳の場合は、21歳になるまでの間は契約車を運転させないというのも1つの手です。

先ほどもお話しましたように、自動車保険の保険料は年齢条件区分によって変わってきます。

そして、以下のように各社ともに、特に「全年齢補償」と「21歳以上補償」とでは割引率が大きく変わってきます。

| 年齢条件 | ソニー損保 | 損保ジャパン日本興亜 | あいおいニッセイ同和 | 東京海上日動 | 三井住友海上 |

|---|---|---|---|---|---|

| 全年齢補償 | 0% | 0% | 0% | 0% | 0% |

| 21歳以上補償 | -54% | -55% | -45% | -47% | -40% |

| 26歳以上補償 | -73% | -67% | -69% | -71% | -61% |

| 30歳以上補償 | -75% | ||||

| 35歳以上補償 | -69% | -73% | -73% | -62% |

※空欄はその保険会社で取り扱いの無い年齢条件区分になります。

ご覧の通り、「全年齢補償」の次に年齢条件の範囲の広い「21歳以上補償」になるだけでも、いきなり保険料の割引率が40~50%程度までアップします。

なので、18歳~20歳のお子さんがいる場合は、21歳になるまでの間は基本的には契約車を運転させないことにして、たまに運転する機会がある場合は1日自動車保険やレンタカーを利用させれば良いわけです。

そして、お子さんが21歳の誕生日を迎えたら、年齢条件を「21歳以上補償」にして、家族全員を契約車の補償の対象にするわけですね、

これによって、トータルで家庭内の出費を大きくおさえることができるというわけです。

なるべく多くの保険会社から見積りをとって比較検討する

先ほどは保険会社10社からの見積りを比較した事例をお見せしましたが、あくまでも一例になります。

自動車保険の保険料は、運転者の年齢条件以外にも、補償内容、車の使用頻度や年間走行距離、契約車両の車種や型式、などといった見積り条件が変わると、どの保険会社が一番安くなるかは変わってきます。

なので、年齢の若い子供を補償を加える場合においても、その他の見積り条件が変わってくれば、セゾン自動車火災保険以外の保険会社が最も保険料が安くなる可能性もあるわけです。

ですから、あなたにとってどの保険会社が安くなるのかは、実際になるべく多くの保険会社から見積りを取って比較検討することをおすすめします。

以下のページでご紹介している自動車保険の一括見積サイトは保険会社16社と提携しており、一度の入力でカンタンに複数の会社へ一括見積依頼をして、ウェブ上ですぐに各社の見積り結果を見て比較検討できますので、せひご利用ください。

まとめ

今回は自動車保険の子供特約についてお話しましたが、いかがでしたでしょうか?

おさらいしますと、自動車保険の子供特約とは「親の車を子供が運転する場合でも保険料をおさえることができる特約」です。

この子供特約を付けることによって、メインで運転する親世代の年齢条件に設定しておきつつ、子供を運転者の補償範囲に加えることができます。

ですが、残念ながら、この子供特約は今はほとんどの保険会社では廃止になっており、現在はセゾン自動車火災保険の「おとなの自動車保険」とこくみん共済の「マイカー共済」の二社の自動車保険のみで取り扱いがあります。

ですから、18~20歳の年齢の若いお子さんを補償に加える場合においては、セゾン自動車火災保険の「おとなの自動車保険」やこくみん共済の「マイカー共済」は選択肢になると言えるでしょう。

また、子供特約以外にも自動車保険の保険料を安くする方法としては、1日自動車保険を利用する、子供が21歳になるまでは契約車を運転させない、なるべく多くの保険会社から見積りをとって比較検討する、といった方法も有効です。

ということで以上、ぜひあなたも今回の記事の内容をふまえて、自動車保険の保険料を賢く節約していきましょう。

尚、より多くの保険会社から見積りをとって比較検討するにあたっては、次にご紹介する自動車保険一括見積りサイトをぜひご利用ください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。