自動車保険の保険料を安くおさえるために必ず理解しておきたいのが、「ノンフリート等級制度」と呼ばれる等級制度です。

この等級制度は、事故歴に応じて保険料に割引・割増を適用する制度で、これによって保険料が大きく変わってきます。

そんな自動車保険の等級制度ですが、一体どのような仕組みになっているのでしょうか?

そして、等級によってどれぐらい割引率や割増率が違ってくるのでしょうか?

さらには、車の買い替え、家族への譲渡、保険会社の変更、などによって割引等級を引継ぐ場合はどうすれば良いのでしょうか?

マサキ

マサキ 等級制度があることは知ってるけど、等級によってどれぐらい割引率や割増率が違ってくるんだろうか?それに、等級の引継ぎができるのかどうかも気になるところだな…。

カンナ

カンナ 自動車保険を安くおさえるという意味でも、等級制度を理解しておくことは大切です。

そこで今回の記事では、自動車保険の等級制度の仕組み、等級による割引率・割増率の違い、割引等級の引継ぎができるケース…などなど、自動車保険の等級に関する情報をわかりやすくまとめてみました。

カンナ

カンナ ということで今回は、自動車保険の等級制度についてお話していきます。

マサキ

マサキ よろしくお願いします。

自動車保険の等級制度の基本的な仕組み

カンナ まず、自動車保険の等級制度の基本的な仕組みについてお話していきますね。

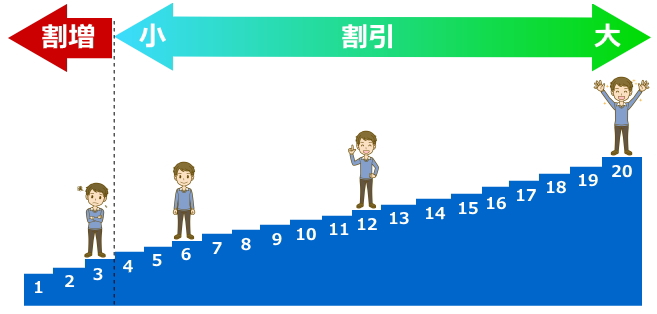

自動車保険の等級は1等級~20等級までの20段階の等級ある

自動車保険の等級は1等級~20等級までの20段階の等級があります。(こくみん共済のマイカー共済に関しては22段階まであります。)

そして、等級の数字が上がると保険料の割引率が大きくなり、反対に等級の数字が下がると割引率が小さくなります。また、1~3等級に関しては保険料が割増になります。

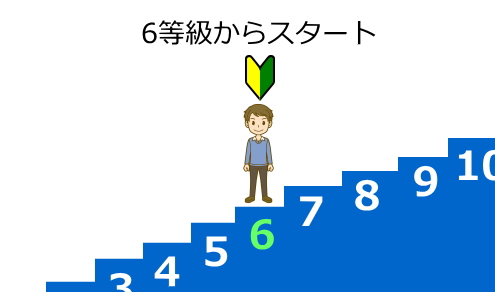

はじめて自動車保険を契約する場合は6等級からスタート

はじめて自動車保険を契約する場合は、6等級からスタートします。(ただし、2台目以降の車を新規で契約する場合は、条件によっては7等級からスタートすることもできます。)

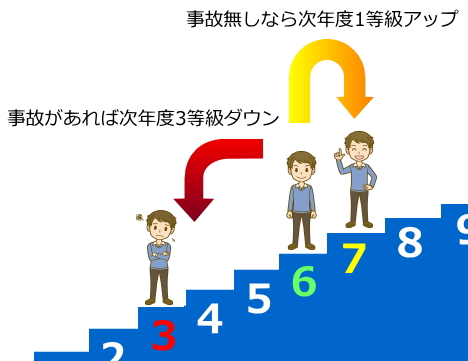

1年間無事故なら1等級アップ、事故があった場合は1回につき3等級ダウン

1年間保険を使う事故が無ければ次年度に1等級上がり、反対に保険を使う事故があった場合は、1回につき3等級下がります。

例えば、6等級の人が1年間無事故で保険を使わなかった場合は、次年度は7等級に上がって保険料の割引率がアップしますが、保険を使う事故を1回起こした場合は、次年度は3等級に下がってしまい、保険料が割増になってしまうわけですね。

1回保険を使うと、3等級も下がってしまうんだね…。 マサキ

マサキ

はい、保険を使うと基本的には3等級ダウンになってしまいます。ですが、事故の種類や保険の使い方によっては「1ダウン等級事故」になるケースや、等級が下がらない「ノーカウント事故」になるケースもあります。カンナ

1ダウン等級事故になるケース

台風や洪水などの自然災害、火災や爆発、盗難、いたずら、落書き、窓ガラスの破損、飛来・落下物、その他偶然生じた車両事故については、「1ダウン等級事故」になります。

ノーカウント事故になるケース

弁護士特約、人身傷害補償保険、搭乗者傷害保険、個人賠償責任特約、ファミリーバイク特約、自転車障害特約などといった保険のみを使った場合は、「ノーカウント事故」となり、等級はダウンしません。

以上が、自動車保険の等級制度の基本的な仕組みについてのお話になります。 カンナ

カンナ

なるほど、等級制度の仕組みはだいたい理解できました。マサキ

では次に、自動車保険の等級によって、どのぐらい割引率や割増率が違ってくるのかをお話していきますね。 カンナ

カンナ

自動車保険の等級による割引率・割増率の違い

「事故有等級」か「事故無等級」かによっても割引率が変わってくる

自動車保険の等級は20段階ありますが、継続契約の場合は、ここからさらに前年度に事故があったかどうかで「事故有等級」と「事故無等級」とに細分化されます。

そして、保険料の割引率も「事故有等級」か「事故無等級」かによって、大きく変わってきます。

継続契約の場合の自動車保険の等級および事故の有無による割引率・割増率(ノンフリート等級別料率)は、以下のようになります。

ノンフリート等級別料率(継続契約の場合)

| 等級 | 事故有 | 事故無 |

|---|---|---|

| 1等級 | 64%割増 | |

| 2等級 | 28%割増 | |

| 3等級 | 12%割増 | |

| 4等級 | 2%割引 | |

| 5等級 | 13%割引 | |

| 6(F)等級 | 19%割引 | |

| 7(F)等級 | 20%割引 | 30%割引 |

| 8等級 | 21%割引 | 40%割引 |

| 9等級 | 22%割引 | 43%割引 |

| 10等級 | 23%割引 | 45%割引 |

| 11等級 | 25%割引 | 47%割引 |

| 12等級 | 27%割引 | 48%割引 |

| 13等級 | 29%割引 | 49%割引 |

| 14等級 | 31%割引 | 50%割引 |

| 15等級 | 33%割引 | 51%割引 |

| 16等級 | 36%割引 | 52%割引 |

| 17等級 | 38%割引 | 53%割引 |

| 18等級 | 40%割引 | 54%割引 |

| 19等級 | 42%割引 | 55%割引 |

| 20等級 | 44%割引 | 63%割引 |

この様に、等級数だけでなく「事故有等級」か「事故無等級」かによっても、保険料の割引率が大きく変わってくるわけですね。

ちなみに、6等級と7等級に関しては、新規契約の場合の等級と区別するために、継続契約の場合は「6F等級」「7F等級」、新規契約の場合は「6S等級」「7S等級」と呼ばれています。

カンナ 同じ等級数であっても、事故で保険を使った人とそうでない人とで保険料が同じでは不公平になってしまうので、事故有か事故無かで割引率の差を設けて公平にしているわけです。

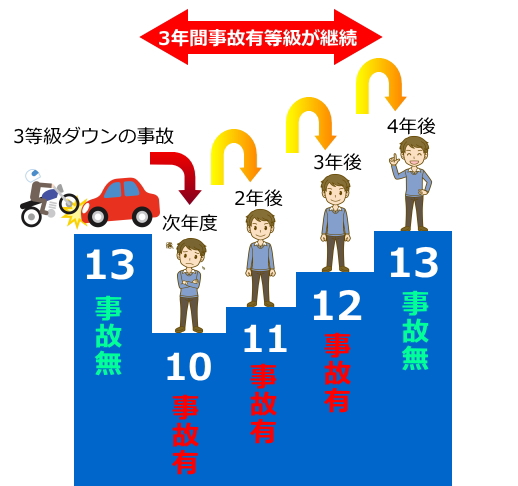

事故有等級の適用期間としては、3等級ダウンの事故であれば、次年度の契約から3年間事故有等級となります。

例えば、13等級の人が3等級ダウンの事故で保険を使った場合、次年度は「事故有」の10等級、2年後は「事故有」の11等級、3年後は「事故有」の12等級、そして4年後にようやく「事故無」の13等級に戻るわけですね。

以上が、前年度から継続契約した場合の割引率・割増率になります。

続きまして新規契約の場合についてですが、割引率・割増率は以下のようになります。

ノンフリート等級別料率(新規契約の場合)

| 等級 | 年齢条件 | 割引率・割増率 |

|---|---|---|

| 6(S)等級 | 全年齢補償 | 28%割増 |

| 21歳以上補償 | 3%割増 | |

| 26歳以上補償 | 9%割引 | |

| 35歳以上補償 | 9%割引 | |

| 7(S)等級 | 全年齢補償 | 11%割増 |

| 21歳以上補償 | 11%割引 | |

| 26歳以上補償 | 40%割引 | |

| 35歳以上補償 | 40%割引 |

新規契約の場合は、基本的には6等級からのスタートになりますが、条件によっては7等級からスタートすることもできます。いずれの等級においても、年齢条件によって4つの区分にそれぞれ分かれています。

同じ等級数でも、年齢条件によって割引・割増率がかなり変わってきます。

マサキ 保険料を安くおさえるためには、等級をダウンさせないことが大事なポイントになってくるわけか。そのためにも事故を起こさないよう安全運転を心がけることが第一ですね。

カンナ その通りです!安全運転が第一ですね。ですが、もし事故を起こしてしまった場合であっても、等級をダウンさせない方法もあります。

事故時に自動車保険の等級をダウンさせないための3つの方法

少額の車修理代の場合は保険を使わない

自動車保険の等級をダウンさせないためには、少額の車修理代の場合はなるべく保険を使わないことです。

例えば、車を壁などにぶつけて車両の破損のみで修理代が10万円程度と少額な場合は、車両保険を使わずに自己負担で修理をするわけです。

これにより、一時的には修理代という出費が増えてしまいますが、車両保険を使わないことによって等級がダウンすることなく、その後の保険料を安くおさえることができるわけです。

先ほどもお話しましたように、3等級ダウンの事故で保険を使った場合は、次年度から3等級ダウンするだけでなく、そこから3年間「事故有等級」になってしまうので、その間の保険料が割高になってしまうわけです。

そうなると、トータルで見ると車の修理代以上の出費になってしまうわけなんですね。

なので、少額の車修理代のみの事故の場合は保険を使わず、将来起こるかもしれない大きな事故のためにとっておいた方が得策と言えるわけです。

ただし、車の修理代が自己負担で捻出できないという状況なのであれば、車両保険を使っても良いでしょう。

1ダウン等級事故やノーカウント事故を適用させる

先ほどもお話しましたが、事故の種類や保険の使い方によっては、「1ダウン等級事故」になるケースや、等級が下がらない「ノーカウント事故」になるケースもあります。

まず、「1ダウン等級事故」になるケースとしては、台風・竜巻や洪水・高潮などの自然災害、火災や爆発、盗難、いたずら、落書き、窓ガラスの破損、飛来・落下物、その他偶然生じた車両事故などが当てはまります。

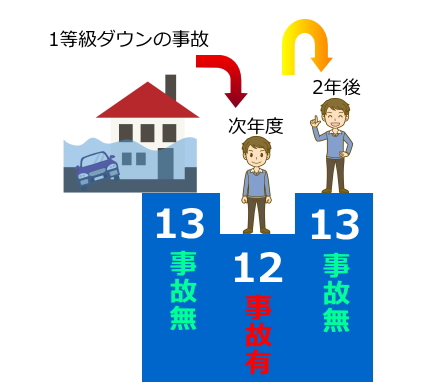

1ダウン等級の場合は、次年度に1等級ダウンして、なおかつ「事故有等級」になってしまいますが、2年後には1等級アップして、なおかつ「事故無等級」に戻ります。

例えば、13等級の人が自然災害にあって保険を使った場合は1ダウン等級事故となり、次年度は「事故有」の12等級、2年後は「事故無」の13等級に戻るわけですね。

次に「ノーカウント事故」になるケースとしては、弁護士特約、人身傷害補償保険、搭乗者傷害保険、個人賠償責任特約、ファミリーバイク特約、自転車障害特約などの保険のみを使った場合です。

ノーカウント事故であれば、次年度には1等級アップしますし、なおかつ事故無等級のままになります。

例えば、自転車障害特約は、自転車走行中に転倒したり、他人の自転車にぶつけられて負傷した場合などに使える特約ですが、ノーカウントになるため、13等級の人がこの特約だけを使った場合、次年度は「事故無」の14等級にアップするわけです。

ということで、事故時に等級をなるべくダウンをさせないためには、ご自身の事故のケースにおいて「1ダウン等級事故」や「ノーカウント事故」が適用になるかどうかを確認してみましょう。

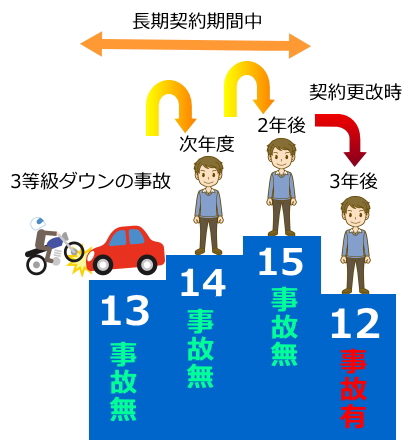

長期契約で事故時の等級ダウンを回避する

事故時の等級ダウンを一時的に回避する方法として、「長期契約」するのも1つの手です。

長期契約とは、保険期間が1年を超える契約のことで、保険会社によっては最長で7年間の長期契約が可能です。

そして、長期契約自動車保険の場合は、期間中は無事故であることを前提に保険料が算出されるので、保険を使っても契約更改時までは等級が下がりません。

なので、保険を使ったとしても、一時的ではありますが、等級のダウンを回避することができるわけです。

例えば、13等級の人が3年の長期契約自動車保険を契約して、初年度に3等級ダウン事故で保険を使ったとしても、次年度は「事故無」の14等級、2年後は「事故無」の15等級となり、3年後の契約更改時に「事故有」の12等級にダウンするわけです。

この様に、一時的ではありますが、長期契約をしておけば等級のダウンを回避して、保険料を安くおさえることができるわけです。

ただし、長期契約期間中に複数回事故を起こして保険を使った場合は、契約更改時に一気に等級がダウンして保険料が上がってしまうので、注意が必要です。

カンナ 以上が事故時に等級をダウンさせないための方法になりますが、もし等級が下がりすぎてしまった場合は、一旦解約して13ヶ月の期間を空けて再契約すれば、リセットして6等級からスタートさせることができます。

マサキ 確かに、5等級以下になると保険料がかなり高くなるので、その場合は一旦リセットして6等級から再スタートするのも手ですね。

カンナ 自動車保険は通常は6等級からスタートしますが、保険料を安くおさえるためには、はじめから7等級以上の割引等級でスタートさせる方法もあるんですよ。

マサキ

マサキ それって、さっき話していた7等級で新規契約する方法ですか?

カンナ その通りです。では次に、7等級で新規契約する方法についてお話していきますね。

7等級で新規契約する方法とは!?

複数所有新規契約なら7S等級からスタートさせることができる

自動車保険を新規契約する場合は通常は6S等級からスタートしますが、2台目以降の車を新規契約する場合は、一定条件を満たせば「複数所有新規契約(セカンドカー割引)」となり、7S等級からスタートさせることができます。

複数所有新規契約は、以下の条件を満たす場合に適用されます。

- 他契約の自動車のノンフリート等級が11等級以上であること

- 11等級以上の他契約の保険期間内に新契約の自動車の補償開始希望日があること

- 新契約について前契約が無いこと

- 新契約の被保険者および車両所有者が、他契約の被保険者および車両所有者の配偶者または同居の親族であること

- 新契約の被保険者と車両所有者が個人でること

- 新契約および他契約の契約車両が、自家用車8車種自動車または二輪自動車であること

他契約の自動車の契約が11等級以上で、同居の家族が自動車保険を新規契約する場合は、ぜひとも利用すべき制度と言えますね。

尚、6S等級と7S等級とでは、割引率・割増率が以下のように大きく変わってきます。

| 等級 | 年齢条件 | 割引率・割増率 |

|---|---|---|

| 6(S)等級 | 全年齢補償 | 28%割増 |

| 21歳以上補償 | 3%割増 | |

| 26歳以上補償 | 9%割引 | |

| 35歳以上補償 | 9%割引 | |

| 7(S)等級 | 全年齢補償 | 11%割増 |

| 21歳以上補償 | 11%割引 | |

| 26歳以上補償 | 40%割引 | |

| 35歳以上補償 | 40%割引 |

マサキ 6S等級と7S等級では、同じ年齢条件でも最大30%以上も割引率が変わってくるんだね。

カンナ そうなんです。同居のご家族が新規契約する場合は、必ず検討するべき制度と言えますね。

でも、7S等級であっても20歳以下の若い人が新規契約する場合はかなり割高になってしまうんだね・・・。 マサキ

マサキ

そこでぜひとも活用すべきなのが、次にお話する等級の引継ぎ制度なんです。カンナ

割引等級の引継ぎをすれば、保険料を大幅におさえることができる

割引率の高い等級を引継ぎすれば、保険料を大幅におさえることも可能です。

自動車保険の等級が引継ぎできるケースとしては、以下のような事例が挙げられます。

同居する親族への等級引継ぎするケース

自動車保険は年齢条件として「全年齢補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」といった種類があり、割引率・割増率が変わってきます。

特に「全年齢補償」の場合は6S等級でも7S等級でも割増等級になってしまうので、20歳以下の人が新規契約する場合は保険料が高くなってしまうわけです。

そこで、保険料を安くおさえるために有効なのが、同居している親族から等級を引継ぎしてもらう方法です。

例えば、19歳の息子が車を購入して自動車保険を新規契約する場合、同居している45歳の父親の自動車保険が20等級なのであれば、通常は複数所有新規契約をして、息子の契約は7S等級の全年齢補償からスタートすることになります。

ですが、息子の車は父親の20等級を引継いで、父親の車は新たに複数所有新規契約で7S等級からスタートさせれば、家族全体で見ればトータルの保険料を大幅におさえることができます。

この事例において、等級の引継ぎをする場合としない場合と比べると、以下のように割引率・割増率が大きく変わってきます。

①等級の引継ぎをしない場合

- 息子の自動車保険:7S等級(11%割増)

- 父親の自動車保険:20等級(63%割引)

②等級の引継ぎをする場合

- 息子の自動車保険:20等級(63%割引)

- 父親の自動車保険:7S等級(40%割引)

この様に、等級の引継ぎをした方が、家族全体の自動車保険の割引率が大幅にアップするわけですね。

ということで、特に20歳以下の同居の家族が新規契約する場合は、家族間での等級引継ぎは有効な手段と言えます。

中断証明書を使って本人や同居する親族に等級引継ぎするケース

自動車保険を解約した場合であっても、中断証明書を発行してもらうことによって10年間等級を保存することができます。

そして、中断証明書を使えば、本人はもちろんのこと同居する親族も、保存した等級を引継いで新規契約をすることができます。

なので、車に乗らなくなったり廃車にして自動車保険を解約する場合であっても、将来的に同居の子供や孫に等級を引継ぐ可能性があるなら、中断証明書を発行しておいた方が良いわけです。

車を買い替えた場合に等級引継ぎするケース(車両入替)

車を買い替えた場合、前の車の等級の引継ぎをすることができ、これを「車両入替」と言います。

車両入替ができる条件としては、以下の通りになります。

- 入替後の車両の所有者が、入替前の車両と同一、被保険者と同一、被保険者の配偶者、被保険者の同居の親族、のいずれかであること

- 入替後の車両が、新たに購入または譲渡された車両、新たに1年以上のリース契約をした車両、他の保険契約からはきだされた車両、のいずれかであること

- 入替前の車両と入替後の車両が、いずれも自家用車8車種自動車であること

車両入替をしておかないと、新しい車は新規解約となり、6S等級または7S等級からのスタートになってしまうので注意が必要です。

なので、入替前の車両が割引率の高い等級なのであれば、必ず車両入替をして、入替後の車両に等級の引継ぎをしておきましょう。

保険会社を変えた場合に等級引継ぎするケース

自動車保険の契約を別の保険会社に切り替えるのであれば、前の保険会社での等級を引継ぐことなります。

ただし、車両入替の場合と違って、保険会社の間で被保険者の等級情報は共有されるので、保険会社を変えた場合は、自動的に前の保険会社の等級が引き継がれます。

ちなみに、新たに契約する保険会社に対して、契約時に虚偽で高い等級を申告した場合は、2~3ケ月後ぐらいに保険会社から連絡がきて、等級訂正や追徴金を求められたり、最悪の場合は契約解除になってしまうこともあります。

なので、当然のことではありますが、保険会社を切り替える場合は、前の保険会社での等級を正直に伝えましょう。

保険会社の切り替えるタイミングとしては、前の保険会社の満期日を新しい保険会社の保険開始日にする契約が一般的です。

満期日の3~4カ月前ぐらいから申し込みができますので、保険会社を切り替えを検討するのであれば満期日の1~2ケ月ぐらい前から準備しておくのがベターです。

マサキ 等級が引継ぎも保険料に大きく関係してくるんですね。・・・ところで等級を引継いで別の保険会社に変えた場合って、同じ等級でも保険料って違ってくるものなんですか?

カンナ いい質問ですね!その通り、実は同じ等級であっても保険会社によって保険料はかなり変わってくるんです。

同じ等級でも保険会社によって保険料はかなり変わってくる

同じ等級や年齢条件であっても、保険会社によって保険料はかなり変わってきます。

特に代理店型の保険会社とダイレクト型(通販型)の保険会社とでは、保険料が大きく変わってきます。

同じ等級でも、代理店型とダイレクト型(通販型)とでは保険料がこんなにも違う!?

例えば、以下の事例は、37歳の男性が同じ条件で、代理店型・ダイレクト型含め、複数の保険会社に見積依頼した事例です。

見積り条件

| 車種 | マツダ CX-5 |

|---|---|

| 年齢 | 37歳 |

| 使用目的 | 日常・レジャー |

| 年間走行距離 | 3000km |

| 免許の色 | ゴールド |

| 適用範囲 | 配偶者限定 |

| 等級 | 14等級 |

| 対人・対物賠償 | 無制限 |

| 人身傷害 | 1億円 |

| 車両保険 | あり、車両価格約200万円 |

見積り結果

| 保険会社 | 保険会社のタイプ | 任意保険・車両保険料 |

|---|---|---|

| SBI損保 | ダイレクト型(ネット通販型) | 30,430円 |

| セゾン自動車火災 | ダイレクト型(ネット通販型) | 33,560円 |

| 東京海上ダイレクト | ダイレクト型(ネット通販型) | 34,440円 |

| ソニー損保 | ダイレクト型(ネット通販型) | 35,130円 |

| チューリッヒ | ダイレクト型(ネット通販型) | 38,430円 |

| アクサダイレクト | ダイレクト型(ネット通販型) | 40,790円 |

| 三井ダイレクト | ダイレクト型(ネット通販型) | 44,700円 |

| セコム損保 | ダイレクト型(ネット通販型) | 46,750円 |

| こくみん共済 | 代理店型 | 51,290円 |

| そんぽ24 | ダイレクト型(ネット通販型) | 60,600円 |

| 損保ジャパン日本興亜 | 代理店型 | 63,260円 |

| 東京海上日動火災 | 代理店型 | 63,440円 |

| あいおいニッセイ同和損保 | 代理店型 | 68,460円 |

| 三井住友海上 | 代理店型 | 72,900円 |

※こちらの見積結果は、あくまでも上記条件での結果になります。

この様に、同じ等級や年齢条件であっても、保険会社によってかなり保険料が違ってくるわけですね。

同じ等級と年齢条件でも、代理店型とダイレクト型の保険会社でこんなにも値段が違ってくるのか…。マサキ

そうなんです。ですから、保険料を安くするためには、代理店型・ダイレクト型含めて、複数の保険会社の自動車保険を比較検討することをオススメします。カンナ

尚、自動車保険を、代理店型・ダイレクト型含めて比較検討する際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトなら、一度の入力で複数の保険会社へ一括見積依頼をして、あなたにとって安くて最適な自動車保険をカンタンに選ぶことができますので、せひご利用ください。

まとめ

今回のお話いかがでしたでしょうか?

自動車保険を安くおさえるためには、「等級制度」を理解しておくことが非常に重要であることがおわかりいただけたかと思います。

事故を起こさないように安全運転をこころがけつつ、事故にあってしまった場合は、少額の車修理のみの場合は保険を使わないようにしたり、1ダウン等級事故やノーカウント事故の適用、長期的契約、などによって等級のダウンをおさえることもできるわけです。

また、新規契約の際は通常は6S等級からはじまるところを、複数所有新規契約で7S等級からスタートさせたり、同居の家族から等級を引継ぐことによって、はじめから保険料を安くおさえることもできるわけです。

ということで、等級制度を理解することによって、賢く保険に加入したり利用することができるわけです。

また、同じ等級や年齢条件であっても、保険会社によって保険料がかなり変わってきます。

ですから、保険料を安くおさえるためには、代理店型・ダイレクト型含めて、複数の保険会社の自動車保険を比較検討することをオススメします。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。