✔ 自動車保険の車両保険って付ける必要はあるの?

✔ 自動車保険の車両保険を付けるとどんなメリットがあるの?

・・・などなど、あなたは今、自動車保険の車両保険について、付ける必要はあるのか、付けるとどのようなメリットがるのか、などといったことでお悩みでしょうか?

車両保険は、自動車保険(任意保険)の保険の1つで、自分の車の損害に対する保険です。対人賠償保険・対物賠償保険や人身傷害保険・搭乗者傷害保険などと並んで、自動車保険の任意保険の中でも基本的な保険の1つと言えるでしょう。

ですが、車両保険は強制保険ではありませんので、付けるか否かは契約者個々人の判断にゆだねられています。

マサキ

マサキ 車両保険を付けると保険料が高額になるから、付けるかどうか迷うところだよね。

カンナ

カンナ 車両保険を付けるかどうかは、保険料の安さだけでなく、ご自分が補償したい範囲を確認したうえで契約することが大事です。また、車両保険を付けつつも保険料を安くおさえる方法もあります。

そこで今回の記事では、自動車保険の車両保険について、そもそもどのような仕組みなのか、付けるとどのようなメリットがあるのか、付ける必要があるか判断するためのポイント、さらには車両保険を付けつつも保険料を安くおさえる方法、などといったことについてお話していきます。

あなたも車両保険について、これらの疑問をお持ちなのでれば、ぜひ今回の記事を参考にしてみてください。

自動車保険の車両保険の仕組み

車両保険は、自分の車の損害に対する保険で、交通事故、自然災害、いたずら、盗難、飛び石による窓ガラスの破損などの原因によって、車の修理や買い替えが必要になった際に保険金が支払われます。

車両保険で支払われる保険金は、損害額や修理費用が契約車の時価相当額を超える「全損」の状態であれば、設定した保険金額または事故時の車の時価相当額が支払われ、修理費用が時価相当額よりも少ない「分損」の状態であれば、修理費用などの損害額のみが支払われます。

つまり、車両保険を付けておけば、契約車両が事故やトラブルによって修理や買い替えが必要になった時の代金を保険金でまかなうことができるというわけですね。

カンナ

カンナ 車両保険において設定できる保険金額については、契約者が自由に決めるのではなく、契約車両の時価相当額によって決まります。

車両保険には主に2つのタイプがある

車両保険には、主に「一般型」と「エコノミー+限定A(車対車+限定A)」という2つのタイプがあり、それぞれ補償範囲が異なってきます。

「一般型」と「エコノミー+限定A」の補償範囲を比較しますと、以下のようになります。

| 補償範囲 | 一般型 | エコノミー+限定A |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

ご覧の通り、「一般型」は、自損事故、転落・転倒、当て逃げ、などといったケースにおいても補償されるのに対して、「エコノミー+限定A」においてはこれらのケースは補償されません。

例えば、ガードレールで車をこすった、電柱にぶつけてしまった、車庫入れに時にこすってしまった、などといった場合は、「エコノミー+限定A」では車両保険を使うことができないわけです。

ただし、「エコノミー+限定A」は補償範囲が限定される分、「一般型」と比べて保険料が割安になっています。

ですから、まだ運転技術に自信が無い方や狭い道路を運転することが多い方、当て逃げなどにも備えておきたい方であれば「一般型」、運転に自信がある方や、自損事故や当て逃げはしょうがないと割り切って、その分保険料を安くおさえたいという方は「エコノミー+限定A」がおすすめです。

カンナ 車両保険は「一般型」と「エコノミー+限定A」の2つのタイプが一般的ですが、一部の保険会社では、この他に「エコノミー」「限定A」などといった、より補償範囲が限定されるタイプもあります。

車両保険を使う場合は等級ダウンに注意

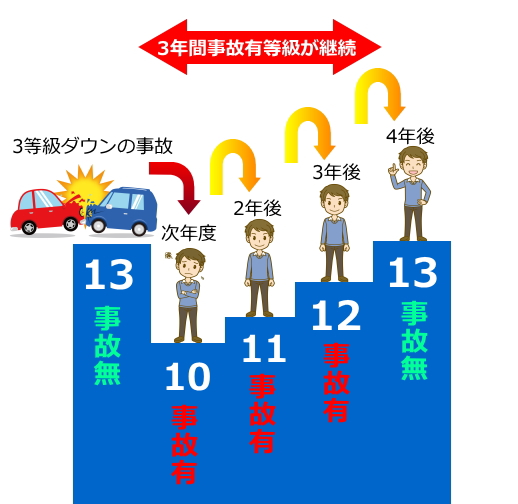

車両保険を使う場合の注意点としては、契約更新時に等級がダウンして保険料が高くなってしまう点です。

自動車保険には保険契約期間中の事故歴(保険金の支払い実績)の有無によって、次年度の契約の保険料の割引・割増になる「ノンフリート等級制度」があります。

保険契約期間中に等級ダウン事故がなければ更新時に1等級ずつ上がりますが、等級ダウン事故を起こすと、事故の種類によって1等級または3等級下がってしまいます。さらに、等級ダウン事故を起こすと、「事故有等級」となってしまい、1年間または3年間、保険料の割引率がさらに下がってしまう仕組みになっています。

そして、車両保険を使う場合も、3等級ダウンの事故を起こした場合は、次年度3等級ダウンして、さらに3年間は「事故有等級」となり、保険料の割引率が下がって高くなってしまうわけです。

例えば、車対車の交通事故で契約車両に損害が発生して、車両保険を使った場合は、次年度に3等級ダウンして事故有等級となり、4年後に事故無等級に戻ります。

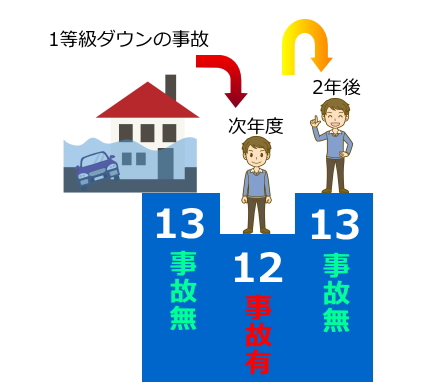

ただし、台風・竜巻や洪水・高潮などの自然災害、火災や爆発、盗難、いたずら、落書き、窓ガラスの破損、飛来・落下物、その他偶然生じた車両事故などの場合は、「1ダウン等級事故」となります。

1ダウン等級の場合は、次年度に1等級ダウンして1年間は「事故有等級」になってしまいますが、2年後には1等級アップして「事故無等級」に戻ります。

ということで、車に損害があったからといって、安易に車両保険を使ってしまうと、等級がダウンして次年度に保険料が高くなってしまうので注意が必要です。

車の損害が軽微で、車両保険を使った場合の次年度の保険料の増加分よりも修理費用が少額なのであれば、車両保険を使わずに自己負担した方が賢明と言えるでしょう。

自動車保険に車両保険を付けるメリットとは!?

自動車保険に車両保険を付けるメリットとしては、以下の通りです。

自分の過失分も補償対象になる

自動車保険に車両保険を付ける最大のメリットとも言えるのが、車対車の交通事故において「自分の過失分も補償対象になる」という点です。

「車対車の事故であれば、相手方の対物賠償保険から車の修理代が出るので、車両保険は不要では?」と考えている方もいらっしゃるかもしれません。ですが、交通事故には過失割合というものがあり、自分の過失割合分については相手方の対物賠償保険からは保険金が支払われません。

もちろん、こちらが停車中に他人の車にぶつけられるなど、相手に100%の過失がある場合は、相手方の対物賠償保険のみで損害額をカバーすることができます。

ですが、多くの車対車の事故においては、相手方の非が大きい場合であっても、こちらの過失割合がゼロになるケースは少ないです。

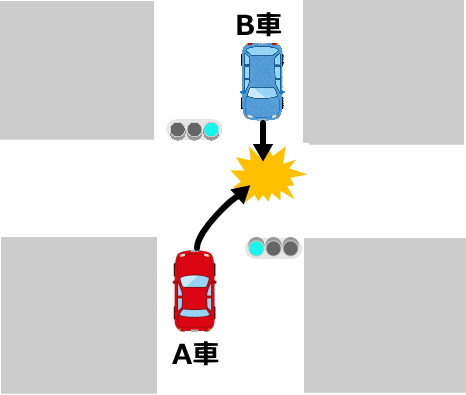

例えば、以下の図のように、交差点で右折しようとしたA車と直進するB車が衝突事故を起こした場合、明らかに非があるのはA車の方ですが、この場合の過失割合としてはA:B=70:30ぐらいになることが多いです。

このケースにおいてB車の修理費用が100万円となった場合、A車の対物賠償保険で補償されるのは過失割合分である70%…つまり70万円のみとなり、残りの30万円については自己負担する必要があるわけです。

ですが、B車に車両保険を付けていれば、残りの30万円についても補償されるわけです。

この様に、車両保険を付けておくことにより、相手方の保険だけでは自分の車の損害が十分に補償されない場合であっても、自分の過失による減額分をカバーすることができるわけです。

自損事故・当て逃げによる損害が補償される

これは補償範囲の広い「一般型」の車両保険を付けている場合に限られますが、自損事故や当て逃げなどといった、相手がいなかったり、相手が不明の事故による車の損害が補償されます。

例えば、単独事故でガードレールに衝突して車に損害が発生した場合は、相手方はいないので、相手方の対物賠償保険による補償を受けることはできず、車の修理費用などはすべて自己負担になります。また、当て逃げのような相手方が不明の事故で車に損害が発生した場合も同様です。

ですが、これらの場合においても一般型の車両保険を付けておけば、保険金を受け取ることができるわけです。

免許取り立てのお子さんなど、まだ運転技術が未熟なご家族が運転する場合は、一般型の車両保険を付けておいた方が安心です。

自然災害による損害が補償される

車両保険を付けておけば、火災・台風・洪水・高潮などといった自然災害が原因で車に損害が生じた場合にも、補償の対象なります。

例えば、台風による大雨で車が水没して故障して場合は、その補償をしてくれる相手方がいないわけですが、車両保険をセットしておくことによって、車の修理費用や買い替え費用を補償してもらうことができるわけです。

ただし、車両保険では、火災、台風、洪水、高潮が原因の場合は補償されますが、地震・噴火・津波の場合は補償対象外となります。

その理由としては、交通事故や火災・台風などの自然災害と比べて、地震・噴火・津波といった自然災害は、発生時期や頻度の予測が困難であったり損害額が甚大になる可能性があるため、保険制度として安定的に運営していくことが困難だからです。

なので、地震・噴火・津波などで車に損害があった場合は、車両保険を使うことはできず、車の修理費用や買い替え費用は自己負担する必要があります。

ですが、東日本大震災以降は地震などによる損害に備えた保険のニーズが増えており、チューリッヒ保険の「地震等による車両全損一時金特約」、あいおいニッセイ同和損保の「車両全損時定額払特約」といったように、一部の保険会社では、自動車が地震で「全損」状態になった場合に一律の一時金を支払われる特約を付けることができます。

事故以外のトラブルにも対応している

盗難やいたずらなどといった交通事故以外のトラブルによって車に損害が発生した場合も、車両保険によって補償されます。

例えば、「駐車場に車を停めておいたらイタズラでキズを付けられた」とか「小石が飛んできて窓ガラスが割れてしまった」などといった場合に補償されます。

また、人気車種の場合は盗難に特に遭う可能性が高いので、車両保険を付けておいた方が安心です。

ということで以上が、自動車保険に車両保険を付けることのメリットになります。

では次に、自動車保険に車両保険を付ける必要はあるのかどうかについてお話していきましょう。

車両保険を付ける必要があるか判断するための5つのポイント

自動車保険は、自賠責保険は強制保険なので全ての車両が加入する必要がありますが、車両保険などの任意保険については加入は強制ではなく任意となっています。

任意保険の主な保険の加入率としては、以下の通りです。

| 任意保険の種類 | 加入率 |

|---|---|

| 車両保険 | 43.5% |

| 対人賠償保険 | 74.1% |

| 対物賠償保険 | 74.2% |

| 人身賠償保険 | 29.3% |

| 搭乗者賠償保険 | 68.0% |

出典:損害保険料率算出機構「2016年度 自動車保険の概況」

ご覧の通り、対人賠償保険と対物賠償保険はいずれも70%以上が加入しており、任意保険の中では最も加入率が高くなっていますが、車両保険の加入率は43.5%と半数以下となっています。

やはり、自動車事故で相手方の身体を傷つけたり物を壊してしまった場合は損害賠償額が1億円を超える事例もあるので、対人賠償保険と対物賠償保険を必要と考える人の比率は高くなります。

一方、車両保険については、あくまでも自分の車の損害に対する保険なので、対人賠償保険と対物賠償保険に比べると優先順位は低くなり、必要と考える人とそうでない人とに別れます。

なので、自動車保険に車両保険を付ける必要があるかどうかについては、契約者の状況によって変わってくるわけです。

あなたにとって車両保険が必要な否かについては、以下のポイントを参考に判断してみてください。

契約車両が高級車や新車である場合

契約車両が高級車や新車の場合は、車両保険を付ける必要性が高くなります。

高級車の場合はちょっとした修理費用でも高額になる可能性がありますし、万が一盗難にあった場合は再購入費用が高額なりますが、車両保険を付けておくことによってカバーすることができます。

新車の場合は、時価相当額が高いため、車両保険にじゅうぶんな保険金額を設定することができます。また、新車はローンで購入する人も多いですが、車両保険を付けておけば全損した場合に保険金をローン返済に充てることもできます。

一方、中古車のような古い車の場合は、年数とともに時価相当額が下がっているため、じゅうぶんな保険金額を設定できないことがあるので、車両保険を付ける必要性も低くなります。10年目以降の車であれば車両保険は不要と考える人も多いです。

修理費・再購入費用等の余裕が無い場合

自動車事故で車に損害が発生した場合に、貯蓄などに余裕が無くて、修理費用や車の買い替え費用等のまとまったお金が準備できないのであれば、車両保険でカバーできるので、付けておく必要性が高いと言えます。

反対に、貯蓄などに余裕があり、いつでも車の修理費用や買い替え費用が準備できるというのであれば、車両保険の必要性は低いと言えます。

運転者の運転技術が未熟な場合

契約車両の運転者の運転技術が未熟な場合は、車両保険を付ける必要性が高いと言えます。

例えば、運転者の運転技術が未熟ですと、車庫入れの時にこすってしまったり、バックして電柱にぶつけてしまったりする可能性がありますので、一般型の車両保険を付けておけば、その際の修理費用をカバーすることができるわけです。

特に、免許取り立てのお子さんが契約車両を運転する場合などは、車両保険を付けておくメリットが大きいと言えるでしょう。

自然災害リスクに備えておきたい場合

お住いの地域や車を運転する地域において、自然災害のリスクが考えられる場合は、車両保険を付けておく必要性が高いと言えます。

例えば、河川の近くで車を運転したり駐車することが多いのであれば、車両保険を付けておくことにより、河川の氾濫による水没事故などに備えておくことができるわけです。

また、日本海側の地域は落雷が多いですが、車両保険を付けておけば落雷による車の侵害も補償対象となります。

盗難・いたずらなどに備えておきたい場合

駐車場が屋外にある場合は、契約車両が人気車種の場合は、盗難やいたずらにあう危険性が高まるので、車両保険を付けておく必要性も高まります。

ちなみに、盗難の被害が特に多い車種としては、プリウス、ハイエース、アクア、ランドクルーザー、レクサス、クラウン、ハリアー、アルフォード、などが挙げられます。

ということで、駐車場の場所や愛車の車種も、車両保険を付けるか否かの1つの判断材料になります。

以上が、自動車保険に車両保険を付ける必要が否か判断するためのポイントになります。

では次に、車両保険を付けつつも保険料を安くおさえるための方法についてお話していきましょう。

車両保険を付けつつ保険料を安くおさえるための4つの方法

車両保険を付けつつも保険料を安くおさえるための方法としては、以下のような方法があります。

エコノミー+限定Aのタイプを選ぶ

先ほどもお話しましたように、車両保険には、主に「一般型」と「エコノミー+限定A(車対車+限定A)」という2つのタイプがあり、以下のようにそれぞれ補償範囲が異なってきます。

| 補償範囲 | 一般型 | エコノミー+限定A |

|---|---|---|

| 車対車 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 転落・転倒 | 〇 | × |

| 台風・洪水 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| いたずら・落書き | 〇 | 〇 |

| 当て逃げ | 〇 | × |

| 窓ガラスの破損 | 〇 | 〇 |

| 飛び石 | 〇 | 〇 |

| 地震 | × | × |

そして、「エコノミー+限定A」タイプの方が補償範囲が限定される分、保険料は安くなります。

例えば、以下は、SBI損保の自動車保険において、車両保険「一般型」と、車両保険「エコノミー+限定A」を付けた場合の、保険料の比較の一例です。

| 見積条件 | |

|---|---|

| 車種・型式 | トヨタ プリウスZVW40W |

| 年齢条件 | 26歳以上補償 |

| 使用目的 | 日常・レジャー |

| 年間走行距離 | 5000km以下 |

| 免許の色 | ゴールド |

| 適用範囲 | 運転者本人限定 |

| 等級 | 20等級 |

| 対人・対物賠償 | 無制限 |

| 無保険車傷害保険 | 2億円 |

| 人身傷害 | 5000万円 |

| 搭乗者傷害 | 1000万円 |

| 自損事故保険 | 1500万円 |

| 車両保険金額 | 250万円 |

上記の見積り条件で、車両保険「一般型」と、車両保険「エコノミー+限定A」を付けた場合とで、以下の保険料の差になりました。

| 一般型 | エコノミー+限定A |

|---|---|

| 27,860円 | 20,370円 |

ご覧の通り、「エコノミー+限定A」の方が3割程度保険料が安くなりました。

運転技術に自信がある方や、自損事故や当て逃げなどの場合の補償が不要という方であれば、「エコノミー+限定A」がおすすめです。

免責金額を高めに設定する

車両保険の免責金額とは、保険会社が保険金を支払う場合に、損害額の一部を契約者が自己負担する金額のことをいいます。

例えば、車両保険の免責金額を5万円に設定しており、事故で車の修理費用が20万円となった場合は、保険会社から支払われる保険金は15万円で、残りの5万円については契約者の自己負担になるわけです。

免責金額の設定は「1回目の免責金額5万円」「2回目の免責金額10万円」といったように、1回目の事故と2回目以降の事故についての金額を決めるのが一般的です。

そして、免責金額を高く設定することにより、車両保険の保険料を安くおさえることができます。

例えば、以下はSBI損保の自動車保険において、先ほどの見積り条件で、車両保険の免責金額を「1回目10万円、2回目以降10万円」、「1回目5万円、2回目10万円」、「1回目0円、2回目以降10万円」にした場合の、保険料の比較の一例です。

| 車両保険の免責金額 | 保険料 |

|---|---|

| 1回目10万円、2回目以降10万円 | 24,040円 |

| 1回目5万円、2回目以降10万円 | 26,010円 |

| 1回目0円、2回目以降10万円 | 28,940円 |

ご覧の通り、車両保険の免責金額を高めに設定することにより、保険料を安くおさえることができます。

「車の損害が小さい場合は、車両保険を使わず自己負担で修理したい」という考えの方は、免責金額を高めに設定して保険料を安くおさえるのがおすすめです。

車両保険金額を低めに設定する

車両保険金額とは、車両保険を使った場合の保険金の支払限度額のことです。

車両保険金額は契約車両の時価相当額によって決まるので、契約者が自由に設定できるものではありませんが、ある程度の幅の範囲内で設定することができます。

例えば、ある車について190万円~250万円といったような幅があるとすれば、その範囲内で契約者が車両保険金額を設定することができるわけです。

そして、多くの保険会社では、車両保険金額の範囲内で5万円刻みで設定することができ、設定金額を低くすれば、保険料を安くおさえることができます。

以下は、SBI損保の自動車保険で、先ほどの見積り条件で、車両保険金額を5万円刻みで設定して、どれぐらい保険料が変わるかを示した一例になります。

| 車両保険金額 | 保険料 |

|---|---|

| 190万円 | 26,080円 |

| 195万円 | 26,150円 |

| 200万円 | 26,220円 |

| 205万円 | 26,290円 |

| 210万円 | 26,370円 |

| 215万円 | 26,440円 |

| 220万円 | 26,510円 |

| 225万円 | 26,580円 |

| 230万円 | 26,660円 |

| 235万円 | 26,730円 |

| 240万円 | 26,800円 |

| 245万円 | 26,870円 |

| 250万円 | 26,950円 |

ご覧の通り、車両保険金額を低く設定するほど、全体の保険料も安くなるわけです。

ただし、エコノミー+限定Aタイプを選んだり、免責金額を高めに設定することに比べると、それほど保険料に大きな差は出ません。

複数の保険会社で見積りをとる

自動車保険は、同じ条件や補償内容であっても、保険会社によって保険料にかなりの差があります。

特に、代理店型の自動車保険と、ダイレクト型(ネット通販型)の自動車保険とでは、ダイレクト型の方が代理店手数料などが含まれていない分、保険料が安くなる傾向にあります。

例えば、代理店型のA社で車両保険をつけなかった場合と、ダイレクト型のB社で車両保険をつけた場合とで、B社の方が安い見積りが出てくるということも珍しくありません。

また、ダイレクト型の保険会社の中でも、保険料に差があります。

ですから、車両保険を付けつつも保険料を安くおさえたいのであれば、保険料が安いダイレクト型の保険会社も含めて、複数社に見積依頼をして比較検討することをおすすめします。

そして、複数の保険会社に自動車保険の見積り依頼をする際には、自動車保険の一括見積サイトを利用すると便利です。

以下のページでご紹介している自動車保険の一括見積サイトを利用すれば、一度の入力でカンタンに複数の保険会社へ一括見積依頼をして、すぐにウェブ上で各社の見積り結果を見ることができますので、ぜひご活用ください。

ということで以上が、車両保険を付けつつも保険料を安くおさえるための方法になります。

自動車保険の車両保険についてのまとめ

今回は自動車保険の車両保険についてのお話でしたが、いかがでしたでしょうか?

自動車保険に車両保険を付けることによって、自分の過失分も補償対象になったり、自損事故や当て逃げが補償対象になったり、自然災害による損害が補償されるなどのメリットがあります。

契約車両が高級車や新車の方、修理費用や買い替え費用が準備する余裕がない方、運転技術に自信が無い方、自然災害や盗難のリスクに備えておきたい方、などであれば、車両保険を付ける必要性があると言えるでしょう。

車両保険を付けると保険料は上がってしまいますが、エコノミー+限定Aタイプを選ぶ、免責金額を高めに設定する、車両保険金額を低めに設定する、複数社に見積依頼をして比較検討する、といったことをすれば、車両保険を付けつつ保険料を安くおさえることはじゅうぶん可能です。

ということで、ぜひあなたも今回のお話をふまえて、自動車保険の車両保険を検討する際に参考にしてみてください。

あなたにとって一番安い自動車保険を選ぶ方法とは!?

あなたは、ご自分にとって保険料が安くて最適な自動車保険を選ぶことができていますか?

以下の自動車保険一括見積りサイト「保険スクエアbang!」を利用すれば、複数の保険会社への見積り依頼と比較検討が手軽にできるので、あなたにとって一番安くて最適な自動車保険をカンタンに選ぶことができます。

この自動車保険一括見積りサイト「保険スクエアbang!」は、全16社の保険会社と提携しており、たった3分程度の入力作業をするだけで複数の会社へ一括見積り依頼をすることができます。

また、「即時計算機能」により、見積り条件を入力したら、すぐにウェブ上で各保険会社の見積り結果を見ることができます。

さらに、「見積り比較機能」で、各保険会社からの見積り結果を一覧で管理することできるので、どの保険会社があなたにとって一番安くて最適なのかが一目でわかります。

もちろん、このサイトは完全無料で利用することができますし、電話やメールなどによるセールスや勧誘は一切ありませんので、安心してご利用ください。

あなたも今すぐ運転免許証と保険証券または車検証をお手元に用意して、「保険スクエアbang!」で一括見積り依頼してみましょう。